1、货币的演变

足值货币:商品货币是足值货币,即作为货币商品的各类实物和金、银、 铜等金属的自身商品价值与其作为货币的购买价值相等。如一只羊作为实物, 它要换回与其价值相等的一袋米;这只羊作为货币,它的购买能力同样是其本 身所具有的价值,它不可能买回相当于两只羊的米。

不足值货币:信用货币是不足值货币,即作为从货币商品的实物,其自 身的商品价值低于其作为货币的购买价值

最开开始的以物易物的实物货币,再到金属货币(金银),再到信用货币(纸币)

现在比较流行的,电子货币:处于电磁信号状态,通过电子网络进行支付的货币

以后的数字货币:基于节点网络和数字加密算法的虚拟货币(如:比特币)

还有一些常见的:

银行券: 银行券是银行发行的一种以银行自身为债务人的纸质票证(生活中的通俗称谓是“现钞”),也是一种纸制货币。

存款货币: 随着现代商业银行的发展,商业银行开始普遍为客户提供转 账结算服务。转账结算需要客户先在银行开立活期存款账户,存入一部分款项, 然后商业银行给客户一个支票簿,当客户需要购买商品支付货款时,他可以根 据交易金额签发支票(在影视剧中,我们经常可以看到某个老板很潇洒地签发 一张支票的情景),商品的出售方在获得这张支票后,将支票交给他自己开有 活期存款账户的银行,两家银行间通过一定的程序就将货款从支票签发人的活 期存款账户上划转到商品出售方的活期存款账户。这样,通过银行存款账户中 的存款划转,货款得以结清,商品交易完成。很显然,在这个过程中,能够签 发支票的活期存款发挥着与银行券同样的购买功能,我们将其称作“存款货 币”

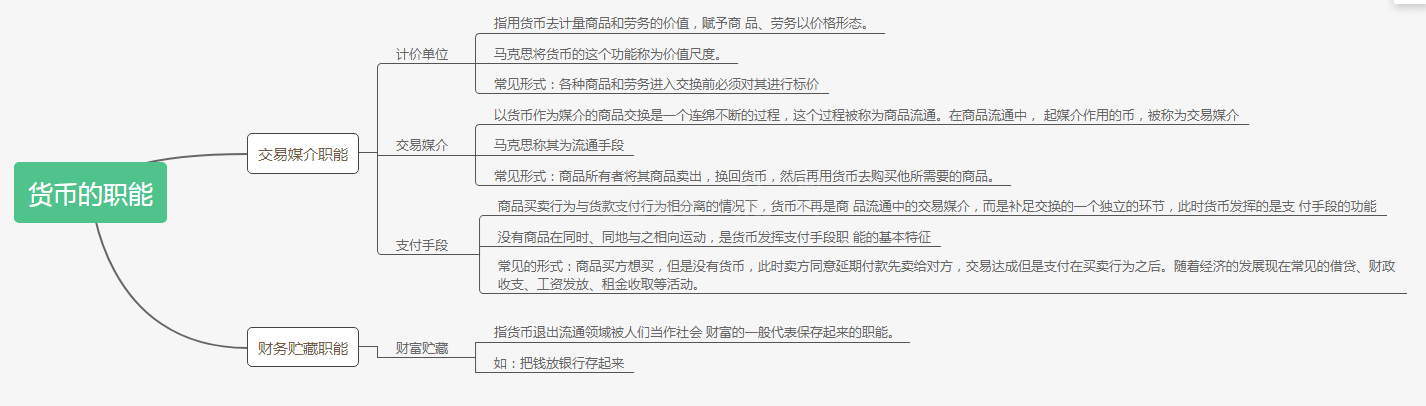

2、货币的职能

3、 货币制度:指国家对货币的有关要素、货币流通的组织和管理等进行 的一系列规定

央行:中国银行:铸造发行货币,所有银行的老大哥,所有的银行都是金融机构哦

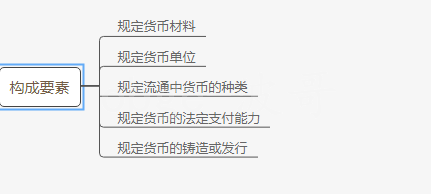

构成的要素:规定货币材料、单位、流通中货币的种类、法定支付能力、铸造或发行

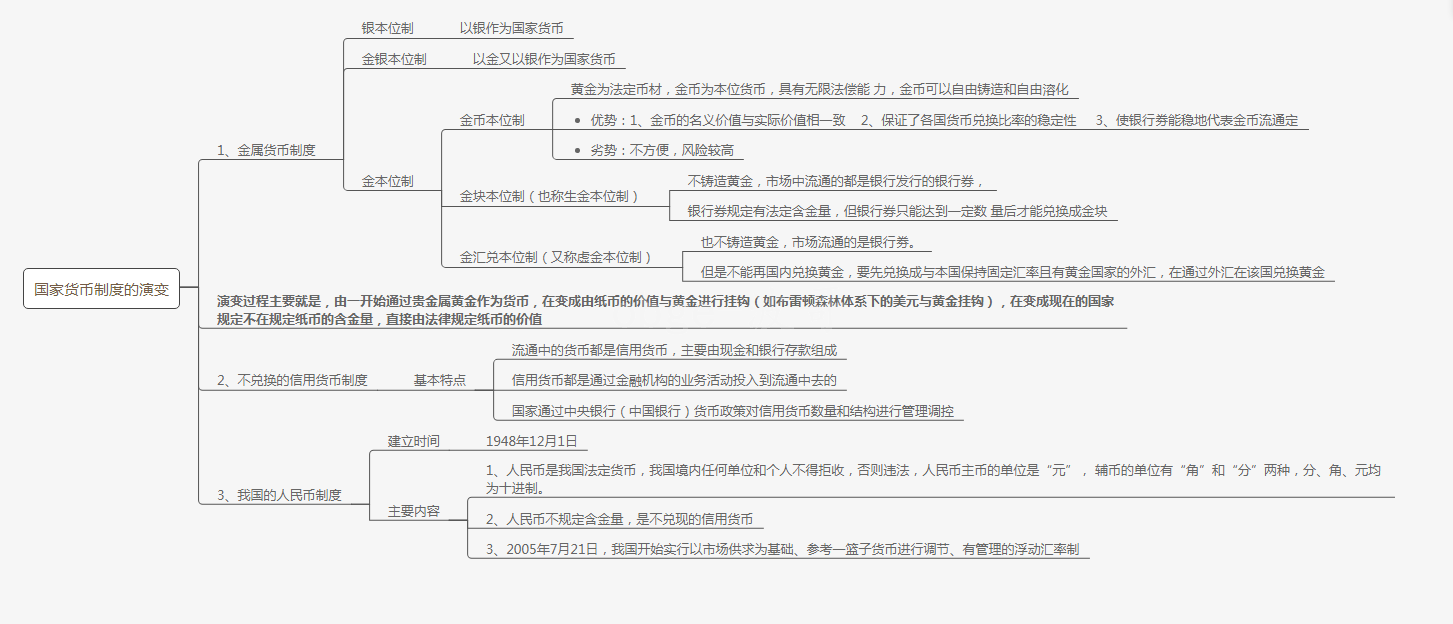

国家货币制度的演变:由一开始通过贵金属黄金作为货币,在变成由纸币的价值与黄金进行挂钩(如布雷顿森林体系下的美元与黄金挂钩),在变成现在的国家规定不在规定纸币的含金量,直接由法律规定纸币的价值

其中:相关解释

无限法偿和有限法偿:

无限法偿:是指法律保护取得这种能力的货币,不论每次支付数额多大, 不论属于何种性质的支付,支付的对方均不得拒绝接受。

有限法偿:是指在一次支付行为中,超过一定的金额,收款人有权拒收, 在法定限额内,拒收不受法律保护。

主币与辅币:

主币:又称本位币,是一个国家流通中的基本通货。

辅币:是指一个货币单位以下的小面额货币,其面值多为货币单位的 1%、 2%、5%、10%、20%、50%几种。

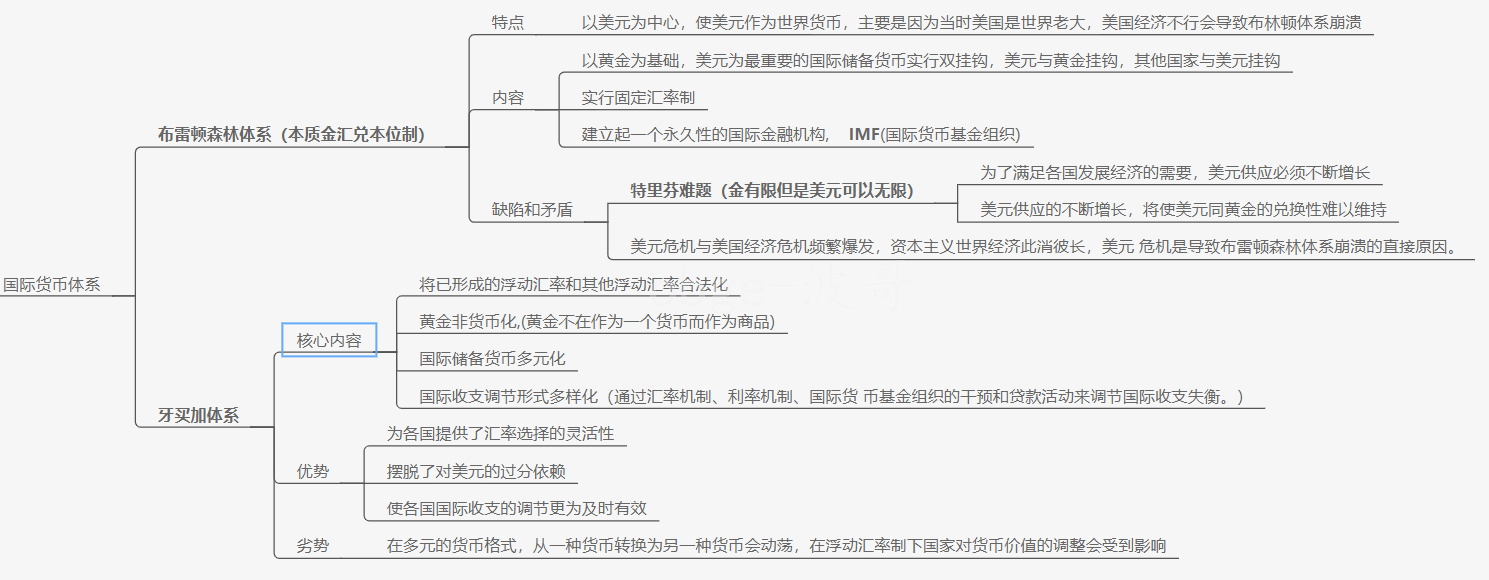

国际货币体系: