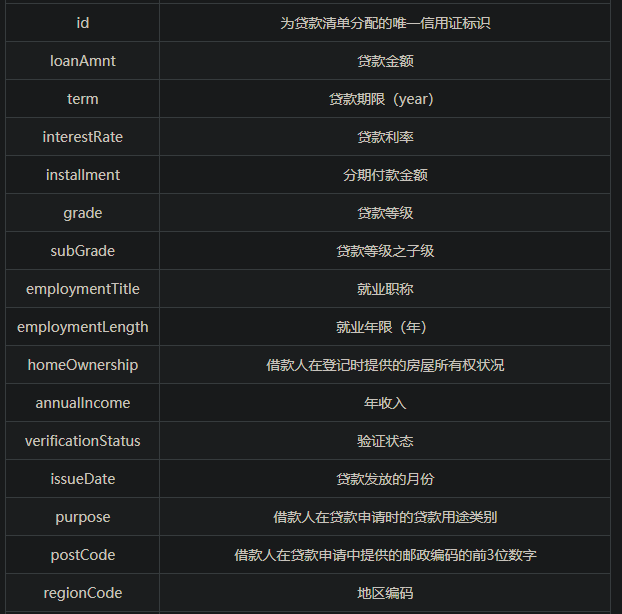

赛题数据

赛题以预测用户贷款是否违约为任务,数据集报名后可见并可下载,该数据来自某信贷平台的贷款记录,总数据量超过120w,包含47列变量信息,其中15列为匿名变量。为了保证比赛的公平性,将会从中抽取80万条作为训练集,20万条作为测试集A,20万条作为测试集B,同时会对employmentTitle、purpose、postCode和title等信息进行脱敏。

字段如下

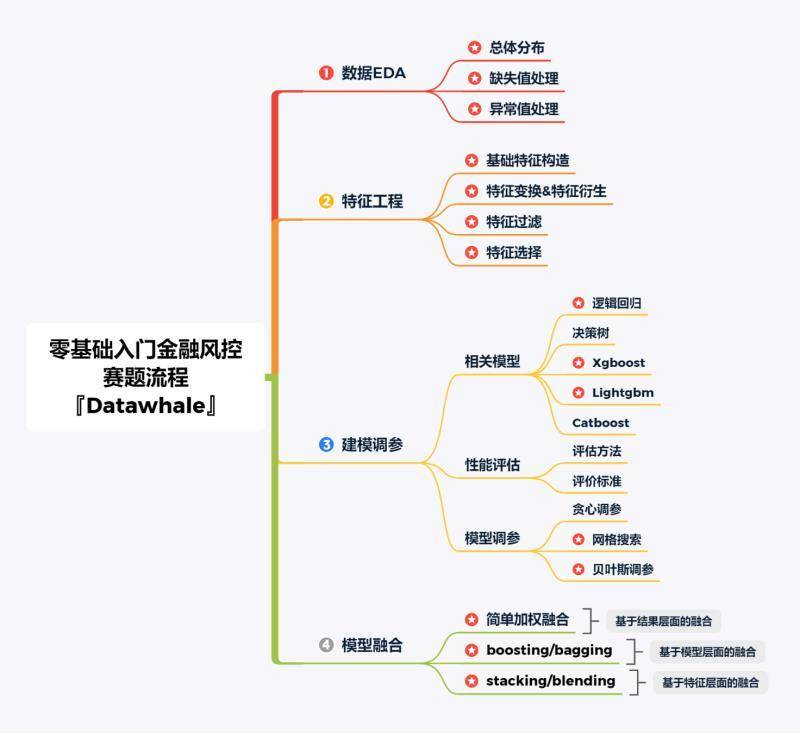

解题思路

评测标准

提交结果为每个测试样本是1的概率,也就是y为1的概率。评价方法为AUC评估模型效果(越大越好)。

关于评测指标

1、混淆矩阵(Confuse Matrix)

- 若一个实例是正类,并且被预测为正类,即为真正类TP(True Positive )

- 若一个实例是正类,但是被预测为负类,即为假负类FN(False Negative )

- 若一个实例是负类,但是被预测为正类,即为假正类FP(False Positive )

- 若一个实例是负类,并且被预测为负类,即为真负类TN(True Negative )

代码示例:

## 混淆矩阵

import numpy as np

from sklearn.metrics import confusion_matrix

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('混淆矩阵:

',confusion_matrix(y_true, y_pred))

2、准确率(Accuracy)

准确率是常用的一个评价指标,但是不适合样本不均衡的情况。 $$Accuracy = frac{TP + TN}{TP + TN + FP + FN}$$

## accuracy

from sklearn.metrics import accuracy_score

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('ACC:',accuracy_score(y_true, y_pred))

3、精确率(Precision)

又称查准率,正确预测为正样本(TP)占预测为正样本(TP+FP)的百分比。 $$Precision = frac{TP}{TP + FP}$$

## Precision

from sklearn import metrics

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('Precision',metrics.precision_score(y_true, y_pred))

4、召回率(Recall)

又称为查全率,正确预测为正样本(TP)占正样本(TP+FN)的百分比。 $$Recall = frac{TP}{TP + FN}$$

## Recall

print('Recall',metrics.recall_score(y_true, y_pred))

5、F1 Score

精确率和召回率是相互影响的,精确率升高则召回率下降,召回率升高则精确率下降,如果需要兼顾二者,就需要精确率、召回率的结合F1 Score。 $$F1-Score = frac{2}{frac{1}{Precision} + frac{1}{Recall}}$$

## F1-score

print('F1-score:',metrics.f1_score(y_true, y_pred))

6、P-R曲线(Precision-Recall Curve)

P-R曲线是描述精确率和召回率变化的曲线

## P-R曲线

import matplotlib.pyplot as plt

from sklearn.metrics import precision_recall_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

precision, recall, thresholds = precision_recall_curve(y_true, y_pred)

plt.plot(precision, recall)

7、ROC(Receiver Operating Characteristic)

- ROC空间将假正例率(FPR)定义为 X 轴,真正例率(TPR)定义为 Y 轴。

TPR:在所有实际为正例的样本中,被正确地判断为正例之比率。 $$TPR = frac{TP}{TP + FN}$$ FPR:在所有实际为负例的样本中,被错误地判断为正例之比率。 $$FPR = frac{FP}{FP + TN}$$

from sklearn.metrics import roc_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

FPR,TPR,thresholds=roc_curve(y_true, y_pred)

plt.title('ROC')

plt.plot(FPR, TPR,'b')

plt.plot([0,1],[0,1],'r--')

plt.ylabel('TPR')

plt.xlabel('FPR')

8、AUC(Area Under Curve)

被定义为 ROC曲线 下与坐标轴围成的面积,显然这个面积的数值不会大于1。又由于ROC曲线一般都处于y=x这条直线的上方,所以AUC的取值范围在0.5和1之间。AUC越接近1.0,检测方法真实性越高;等于0.5时,则真实性最低,无应用价值。

## AUC

import numpy as np

from sklearn.metrics import roc_auc_score

y_true = np.array([0, 0, 1, 1])

y_scores = np.array([0.1, 0.4, 0.35, 0.8])

print('AUC socre:',roc_auc_score(y_true, y_scores))

扩展知识:金融风控预测类常见的评估指标

1、KS(Kolmogorov-Smirnov)

2、ROC

3、AUC

下面介绍下KS:

KS统计量由两位苏联数学家A.N. Kolmogorov和N.V. Smirnov提出。

在风控中,KS常用于评估模型区分度。区分度越大,说明模型的风险排序能力(ranking ability)越强。 K-S曲线与ROC曲线类似,不同在于

- ROC曲线将真正例率和假正例率作为横纵轴

- K-S曲线将真正例率和假正例率都作为纵轴,横轴则由选定的阈值来充当。 公式如下: $$KS=max(TPR-FPR)$$ KS不同代表的不同情况,一般情况KS值越大,模型的区分能力越强,但是也不是越大模型效果就越好,如果KS过大,模型可能存在异常,所以当KS值过高可能需要检查模型是否过拟合。以下为KS值对应的模型情况,但此对应不是唯一的,只代表大致趋势。

| KS(%) | 好坏区分能力 |

|---|---|

| 20以下 | 不建议采用 |

| 20-40 | 较好 |

| 41-50 | 良好 |

| 51-60 | 很强 |

| 61-75 | 非常强 |

| 75以上 | 过于高,疑似存在问题 |