核心系统的落地过程-“换心之旅”

我的习惯是,不但要知道“怎么做”,还要探究“为什么这么做”。

其实在写这章之前需要补充一些银行管理的知识。推荐可以读一读《商业银行管理》一书。

从第一章核心系统的发展历史可以看出,现在银行的核心系统都是经历几代的“换心之旅”才成为现存的模样的。

所以,换心到底和什么有关联,怎么换就值得研究。

在中国加入WTO后,银行的管理模式和战略都发生了变化,面对业务转型对核心系统提出了更多元化的要求。不但要从面向账户为主的传统记账型核心变成面向客户为中心的账户管理模式,还要应对银行作为企业进行经营管理的内部需要,承担最重要的核算功能。

核心银行系统是银行对外提供金融服务的平台,也是银行内部账务处理的 中心。在银行的整体业务系统架构中,核心银行系统处在中央枢纽的关键位置。核心银行系统的重要性决定了其生命周期通常在5-10年以上,也就是说, 核心银行系统的选择会影响银行未来5-10年的业务发展。因此,在银行准备更换核心银行系统之前,必须从银行长远战略的角度,对更换核心系统所需达到的目标、核心系统更换与银行整体业务战略和IT规划之间的关系等方面进行认真和细致的研究。

在调查研究中,发现不同银行的换心实施方式不同,最终的目标也不同。

作为TOGAF的持证人,用EA(企业架构)的角度去看待换心这个重大的变革是再合适不过的了。期间还找到一篇讨论

“基于企业架构的新一代核心银行系统建设研究”的论文。之前听说建行使用TOGAF实施过换心,论文中的银行J难道是建设银行?(笑抽)

找到了民生银行当年的资料做参考,换心的实施过程大体是这样:

首先,是银行的战略目标:

目标的运营模式:未来银行的业务基础

目标的组织架构:业务将如何被组织

目标的业务与技术需求:产品、服务的技术需求

一、运营模式:

例如:

平衡的业务组合,对公和零售业务(包括:互联网),以分散经济周期对收入带来的影响

协同营销与交叉销售,每个客户账户有多个产品类别在其中

开放的业务平台,除了银行本身的传统存、贷业务,还支持第三方产品,中间业务、人民币业务、外汇业务

差异化与客户集中,针对细分市场对客户进行差异化服务(例如,大数据营销、智能投顾等)

整合渠道营销与管理,网银、电子银行、手机银行、电话银行、网点等,各个渠道对客户整合划一

现状与差距分析:

例如:

与业务战略的一致性:

一些银行正在业务转型,对公为主转型平衡业务组合

客户信息分散无法集中分析:

各产品、业务线、产品组合盈利分析能力不足

各组织单元间的协调:

总行、分、支行等,系统外挂、应用不一致,支撑组织结构能力不足

流程效率:

柜面处理流程繁琐、效率低,无法满足客户需求

风险管理:

反欺诈、反洗钱、大数据风控等不够成熟

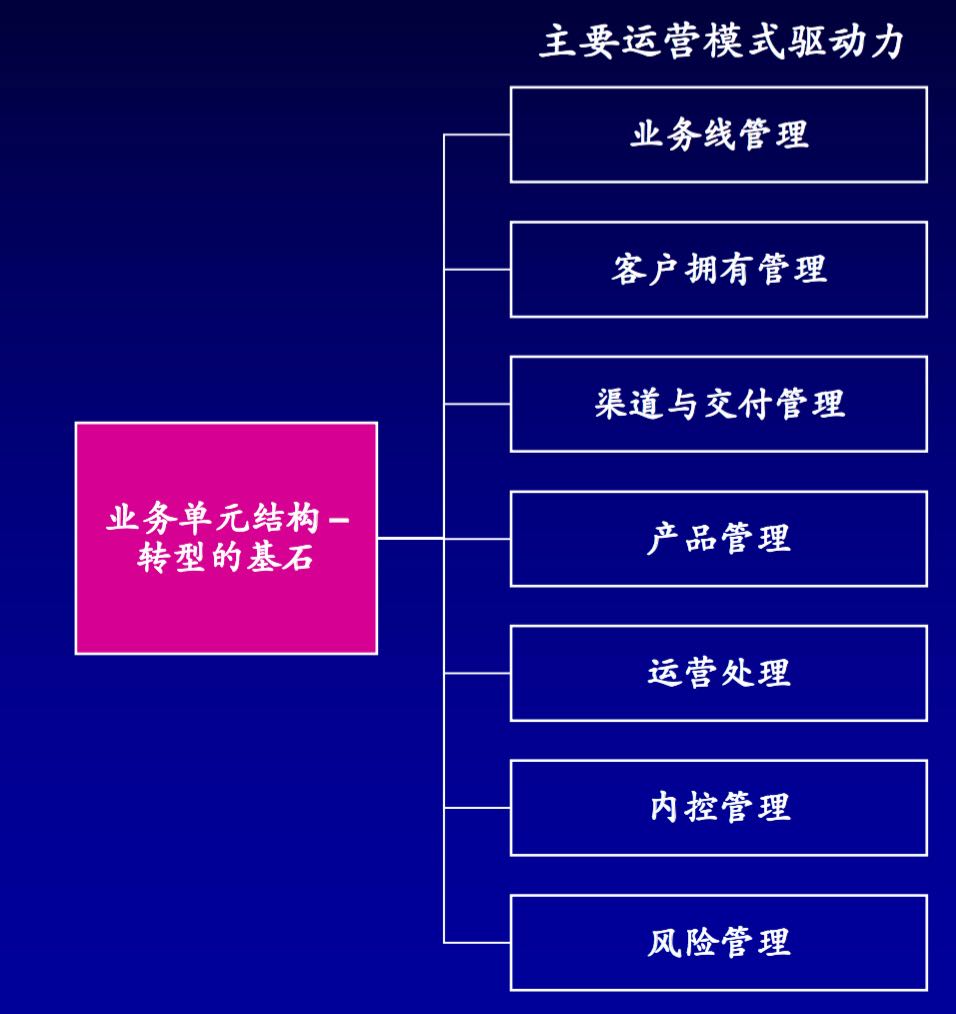

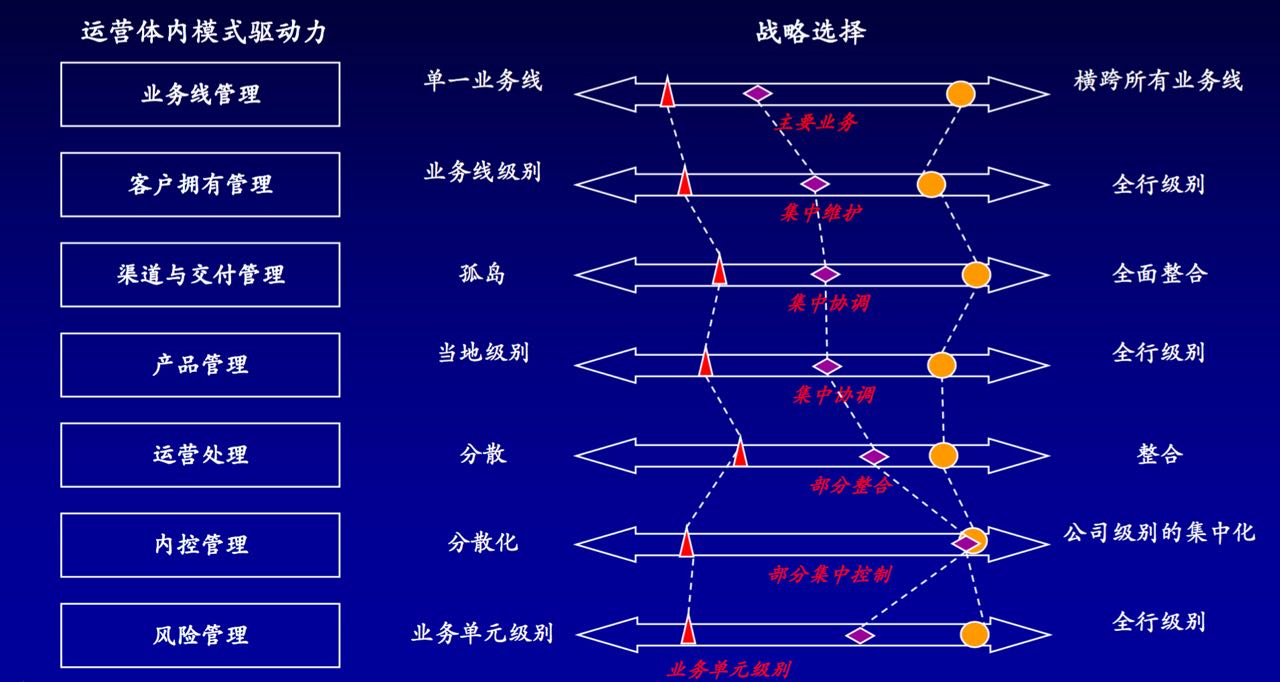

二、组织结构满足业务战略目标的需要,战略选择的不同,直接影响组织结构、业务管理流程的不同,从而对核心系统的要求不同

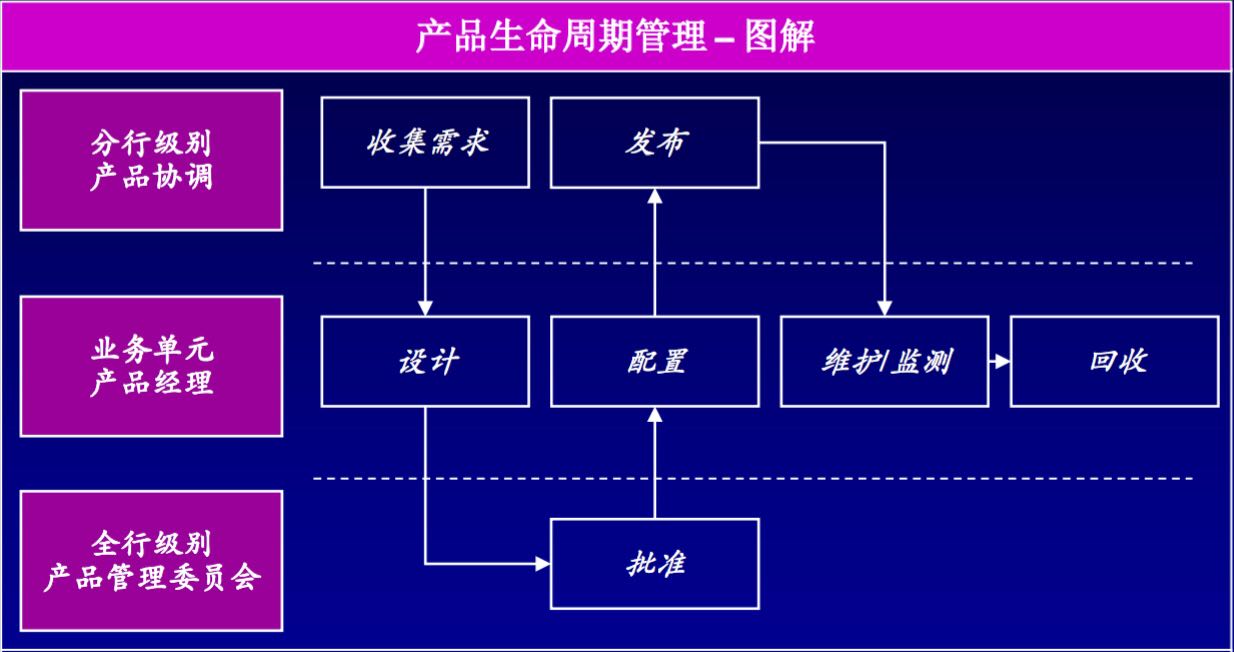

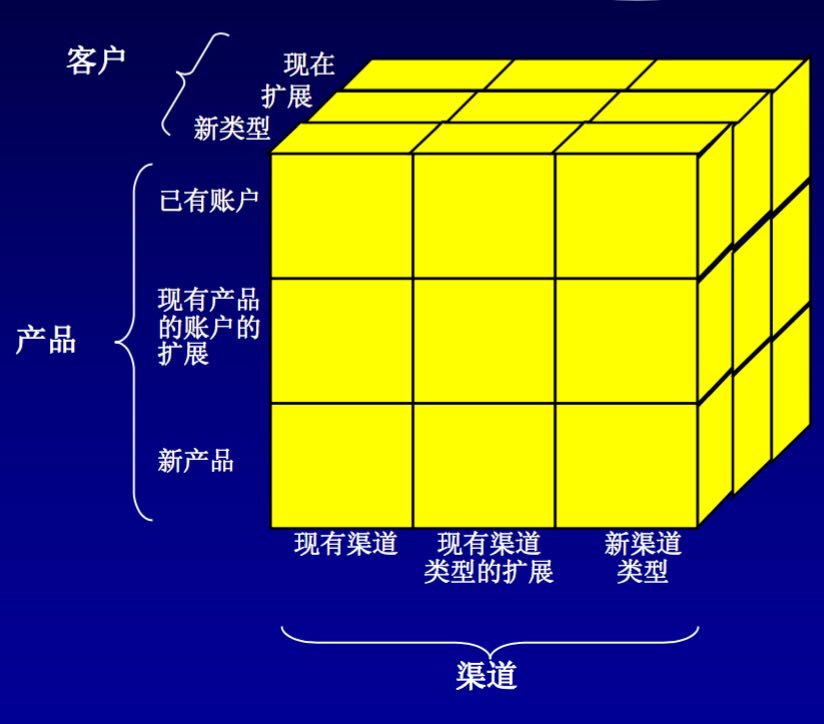

例如:产品管理

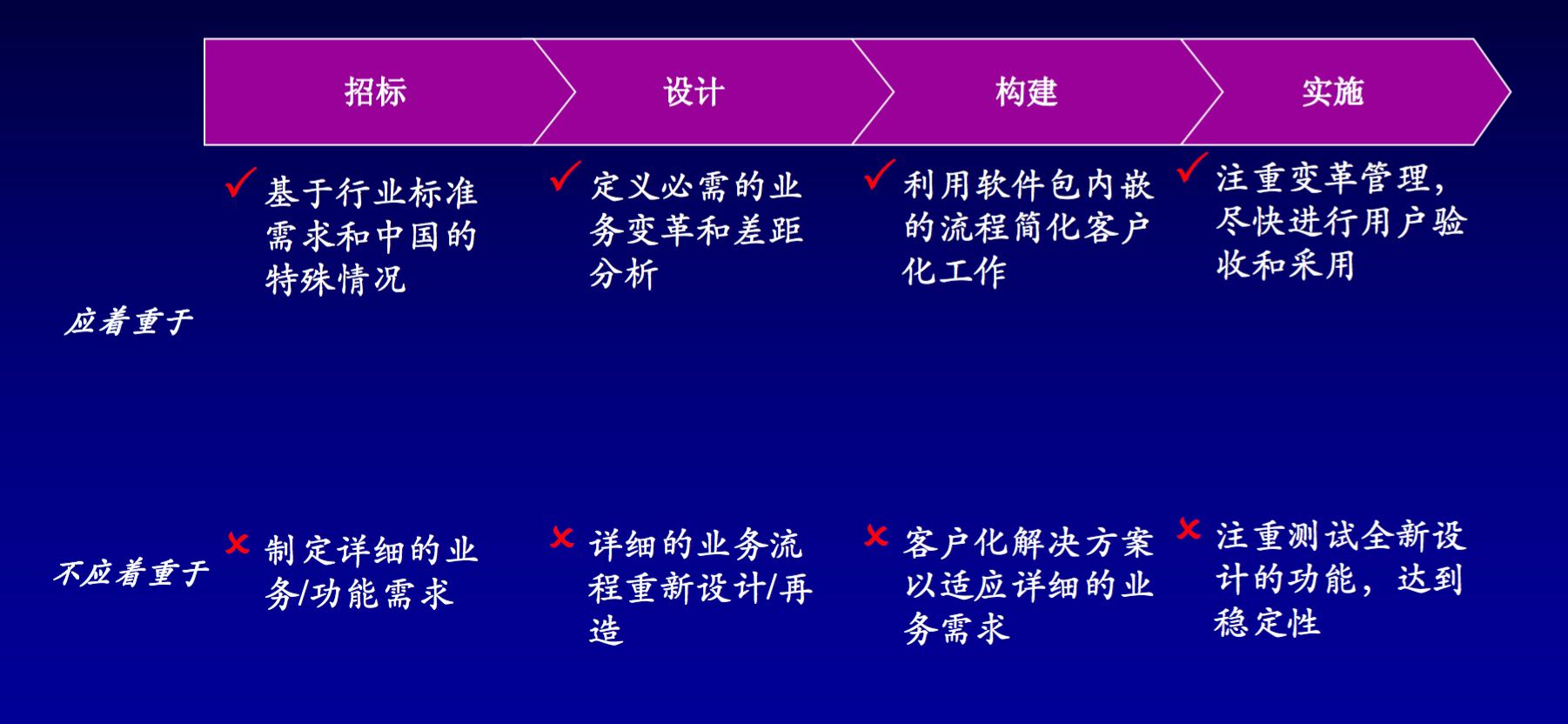

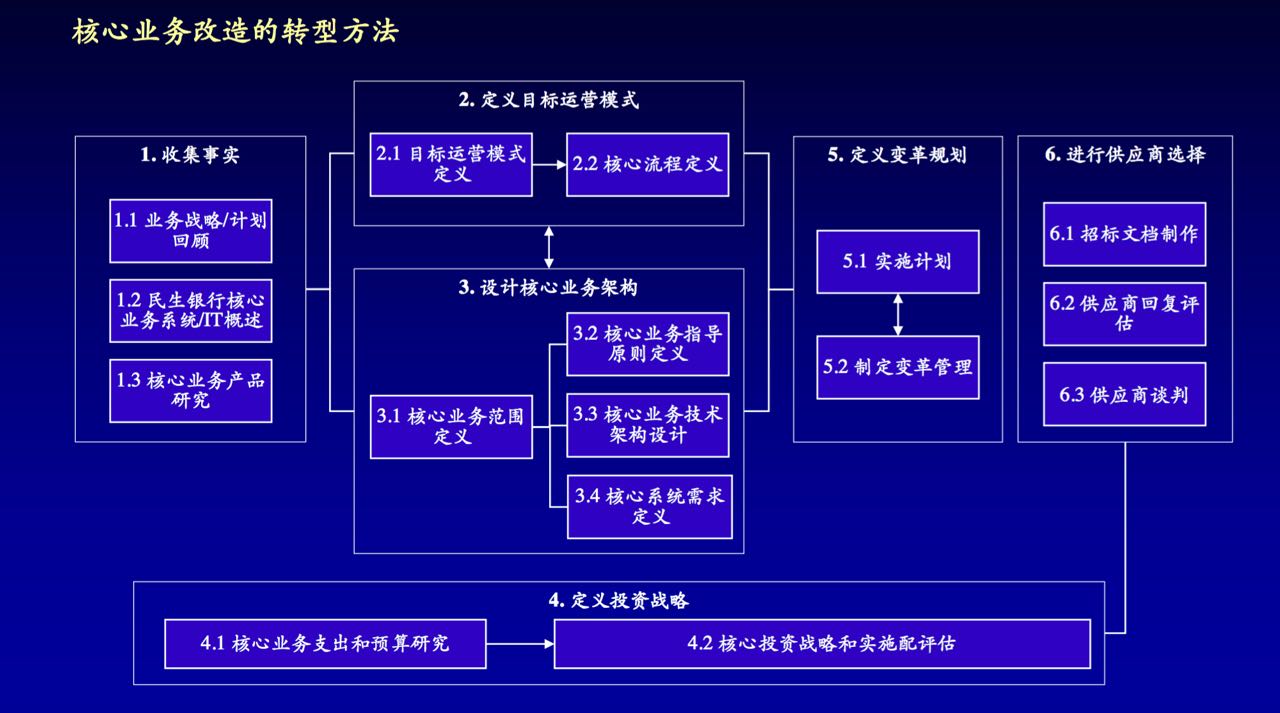

三、总体的改造计划

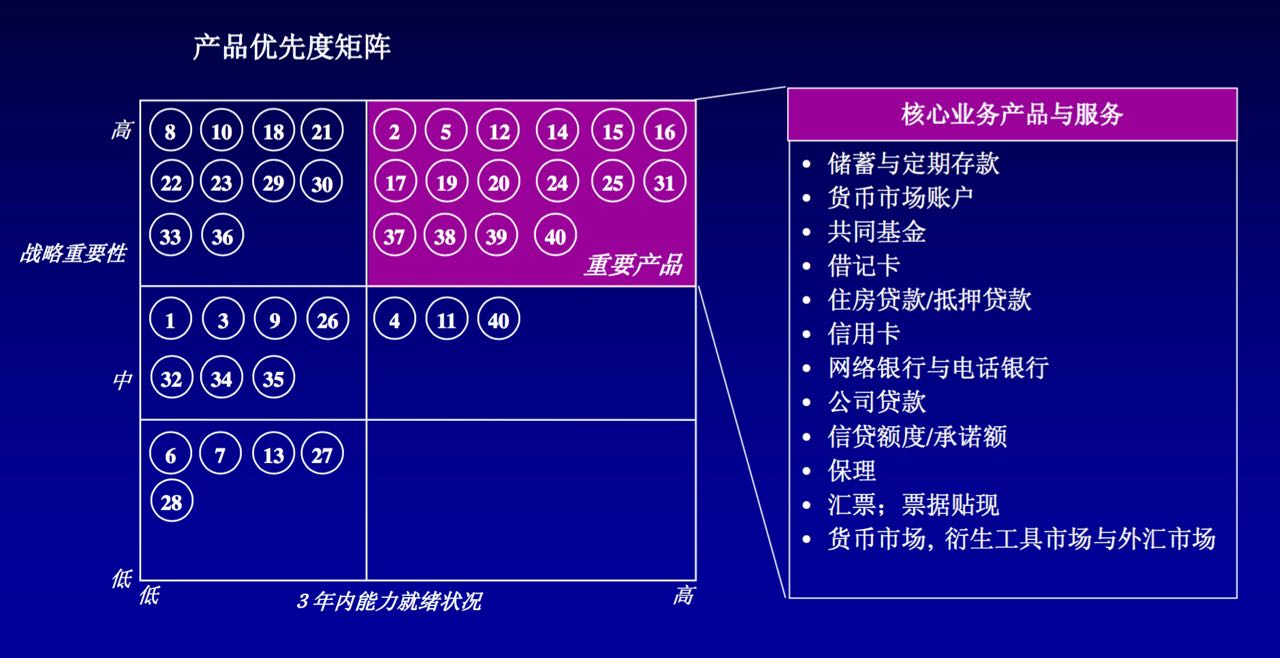

对核心模块的改造实施影响评估,优先度矩阵,在TOGAF的课程里学过,但是很多架构师建议优先实施右下角的区域(捂脸)

核心业务系统

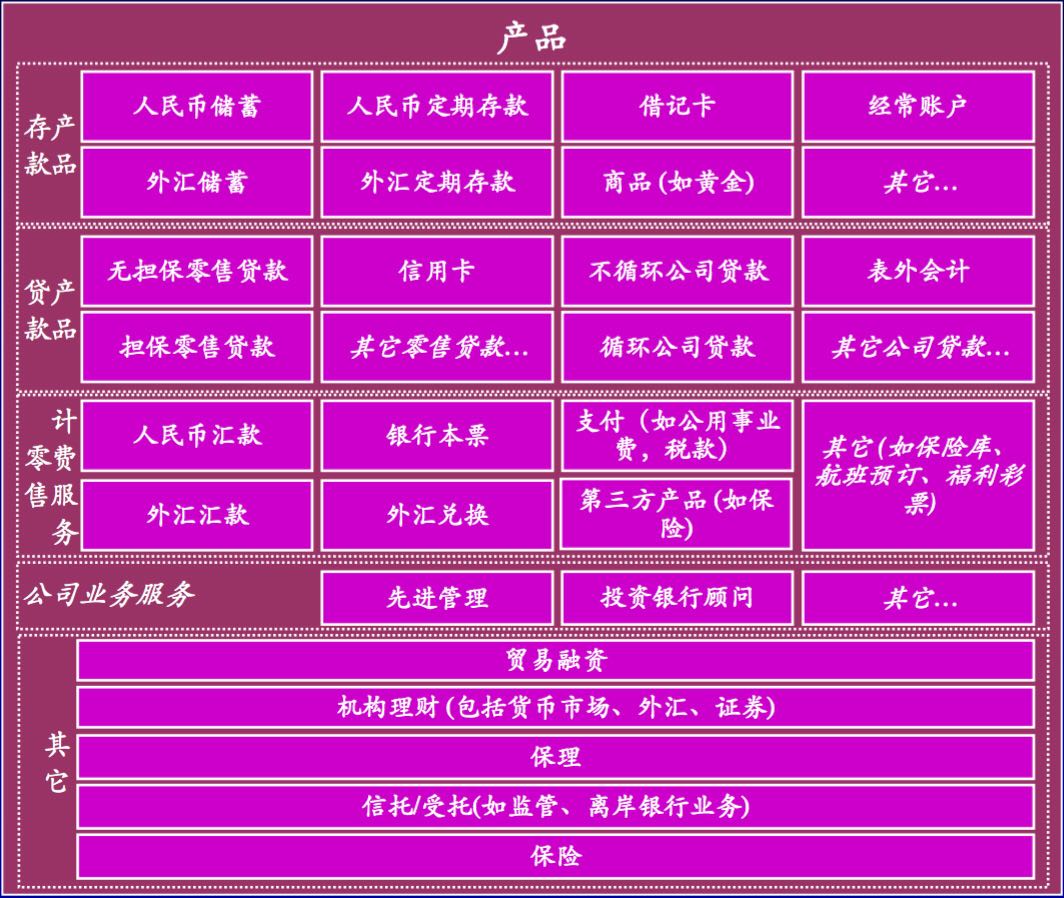

产品结构

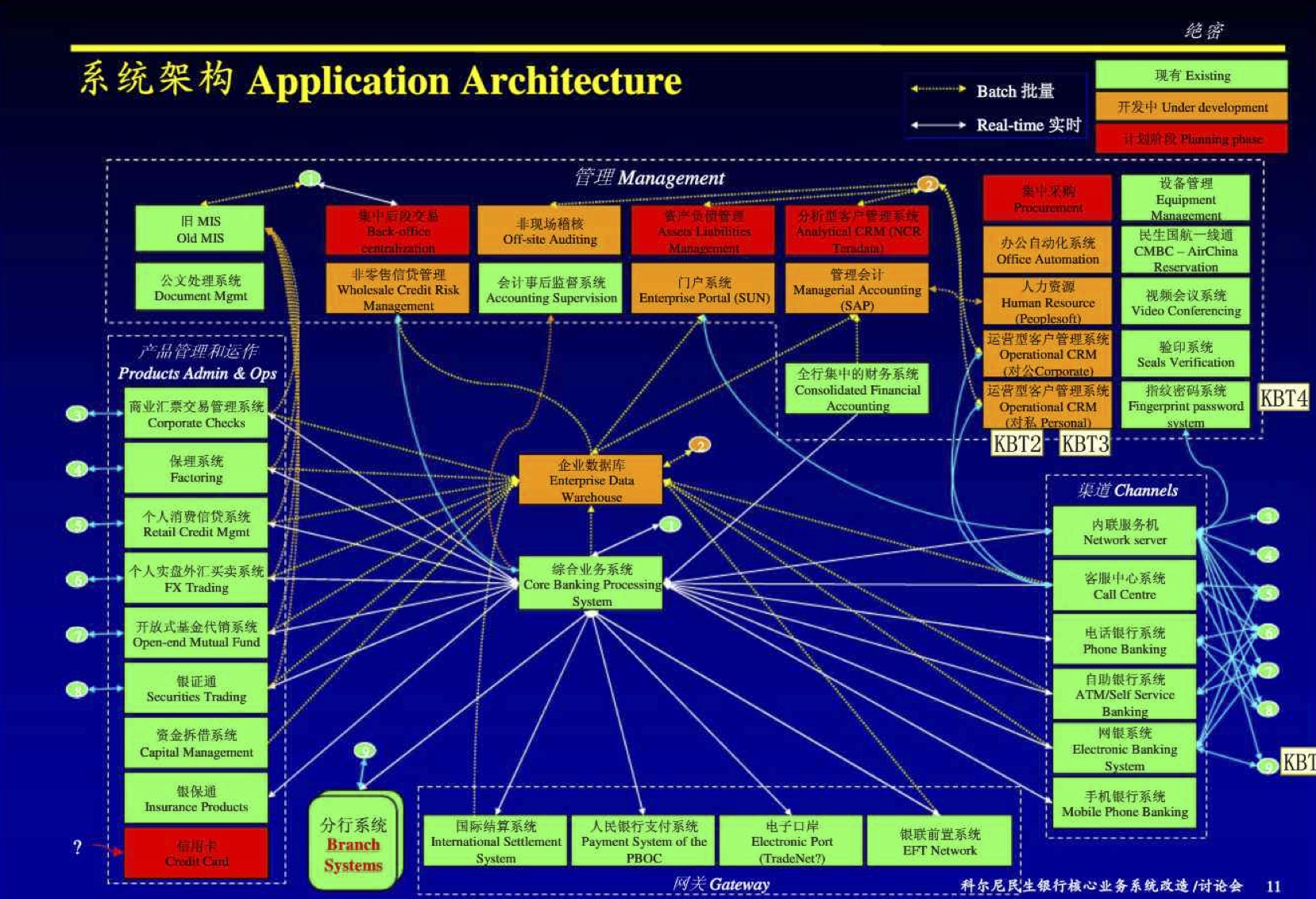

附:当时民生银行的系统架构(改造前)

接下来就是确定需求和组织实施,挑选供应商