上回说到格力电器为了实现一定的销售收入,它的收款是有所放缓。

这回分析另一个方面:付款

1以存货为核心的付款管理

在流动资产中与付款有关的项目:

-----预付款项

-----存货

在流动负债中与存货的采购有关的项目:

----应付票据

----应付账款

在企业中买固定资产搞在建工程可能也会有预付款,可能也会引起应付票据和应付账款,那么我们看看格力电器的情况:

2014年固定资产(净额=原值-累计折旧-固定资产减值损失 )

年初140亿

年末149亿

净增9亿

2014年在建工程:

年初18亿

年末12亿

净减6亿

整体变化不大,可以做个系统分析:

1企业的存货引起了数以百计的应付票据和应付账款的变化;

要注意:

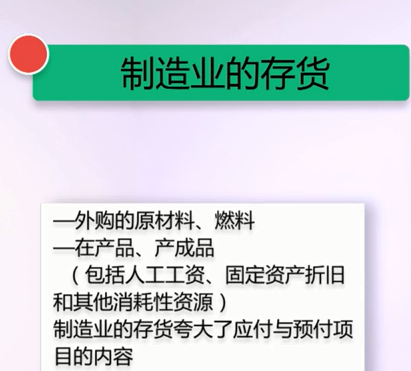

2制造业的存货 被夸大,假设现在的存货引起了应付票据,应付款项,预付款三种变化;

存货85亿

应付票据68亿

应付账款267亿

大概335亿

335亿相应的负债--存货只有86亿

问题:区区86亿的存货怎么引起335亿的负债呢?

两者相差250亿

假设一个情景,今天我买存货335亿一分钱没给对方,忽略各种税金和运费的影响,

此时对报表是什么影响?

第二天 我把货卖了250亿,卖完后还剩下86亿的货。

此时企业的存货周转速度远远的快于企业对供应商的付账速度。

那么通过这么一种关系,企业就实现了以非常少的现金消耗维持了一个相当不错的存货周转。

所以这250亿的差就是企业对供应商的资金占用而支持企业发展的表现。

由此企业就可以节约250亿以上的现金流出量,相当于增加了现金流入量。

总结:

看看现金流量表:

2014年合并报表:

经营活动产生的现金净额是189亿

格力电器经营活动的现金流量好是由于对供应商的资金安排放的慢,节约了经营活动的现金流量。

(完)