-

举例说明:

假设三张报表都是空白的,我们从无到有一步步的看报表的变化情况。

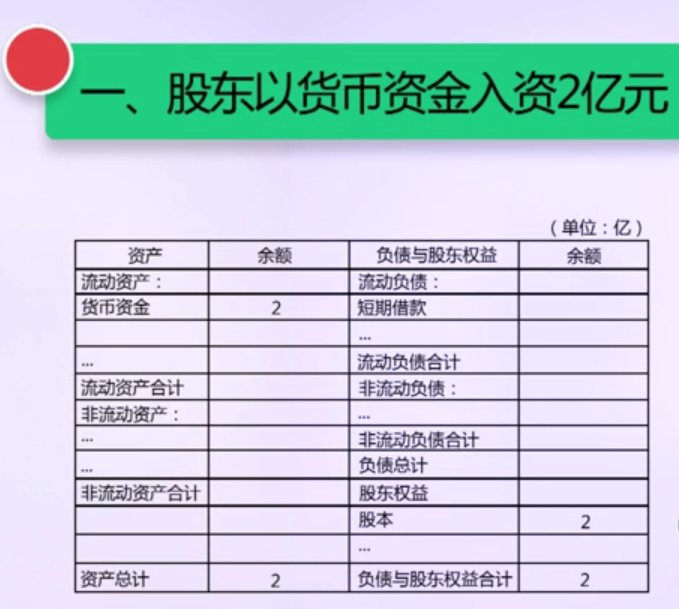

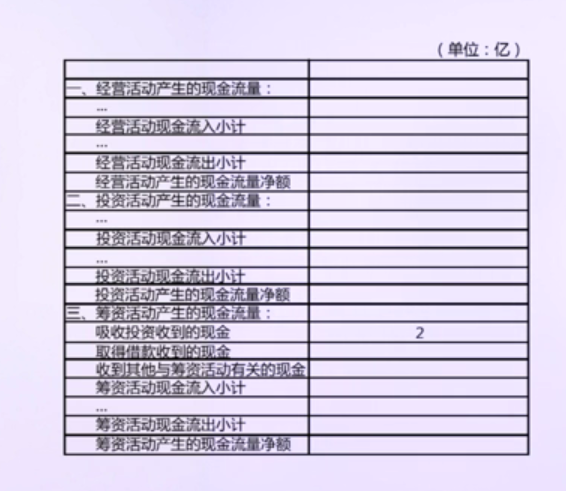

第一个业务:

资产负债表的情况:

这个业务对利润表没影响;

现金流量表的变化:

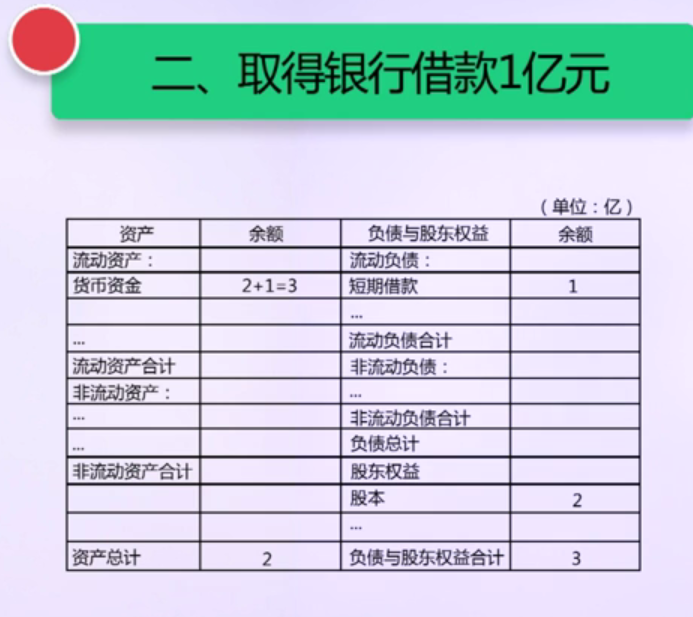

第二个业务:

资产负债表的情况:

现金流量表的变化:

第三个业务:

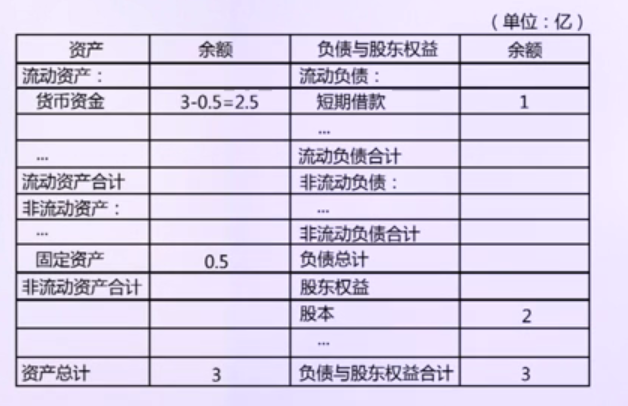

资产负债表:

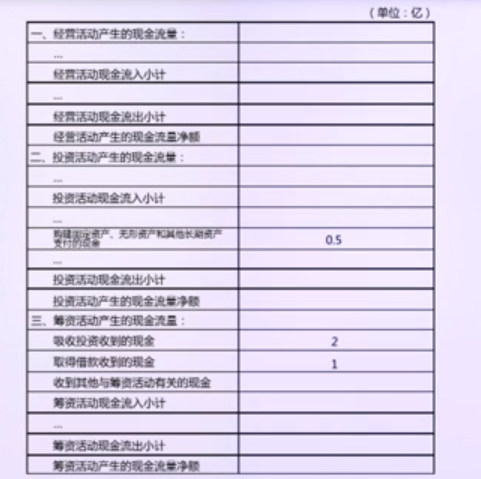

现金流量表:

注意:这是现金流出量。

第四个业务:

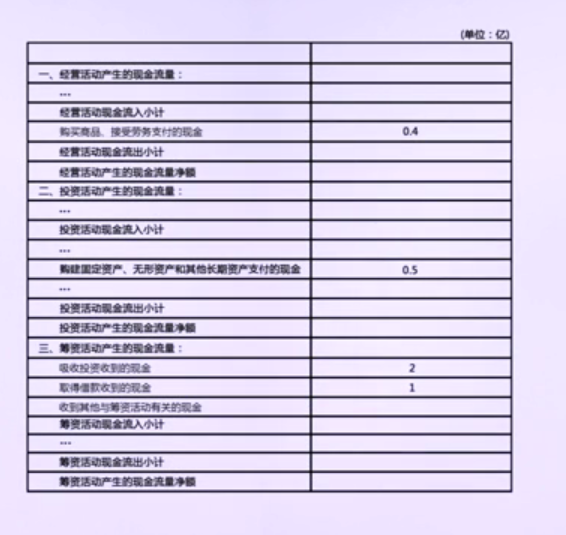

取得存货用于销售的资产,买了6000W存货,其中用货币资金日付4000W,剩余款项2000W3个月后支付。

资产负债表:

其中 货币资金减少4000W,存货增加了6000W,总资产增加了2000W。

这2000W是欠供应商的钱。属于负责,在流动负债里面的应付账款里有说明。

这里的股东权益没有任何变化。

这个业务对利润表没影响。

现金流量表:

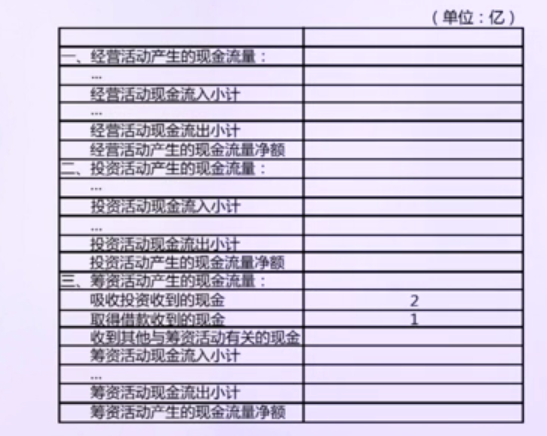

第五个业务:

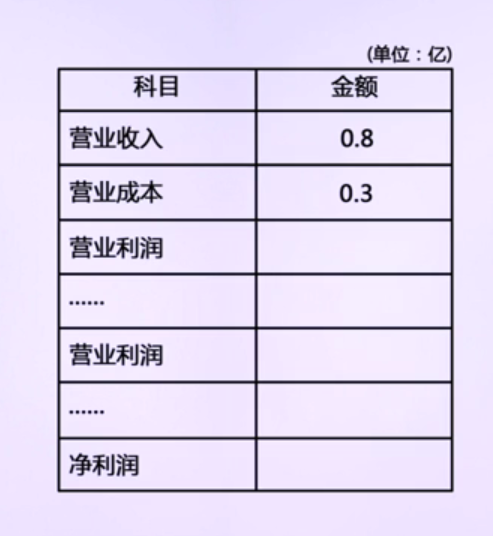

把存货3000W出售,作价8000W,毛利5000W

这8000W属于股东权益的增量。

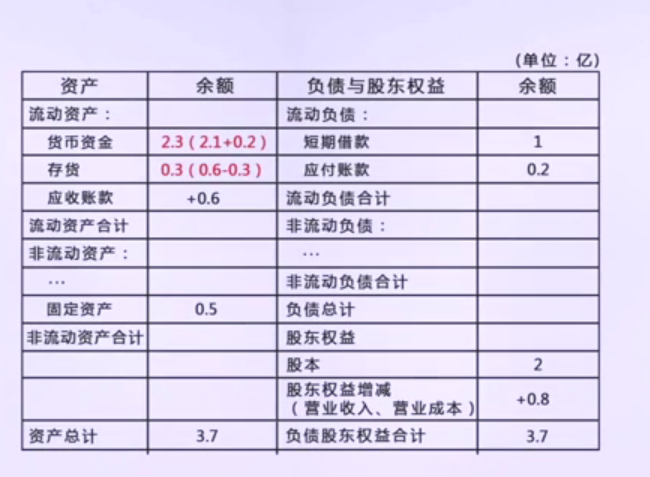

资产负债表:

营业收入 8000W对应的资产是 货币资金2000W + 债券应收账款6000W

存货3000W已出售,对应的资产就减少了3000W,则股东权益中的营业成本也要减少3000W

这样资产负债表左右两边就平衡了。

这时候利润表就发生变化了:

这个与资产负债表的股东权益中是一致的。

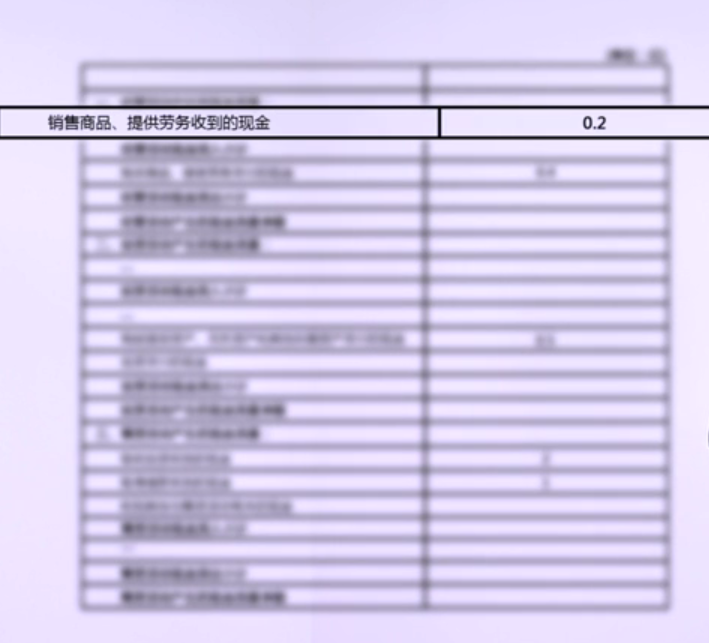

现金流量表:

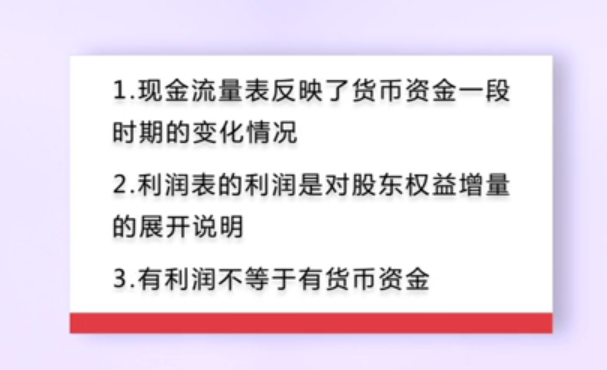

总结下他们的关系:

注意:

有没有利润看利润表

但有没有钱要看现金流量表

我们既看利润更看现金流量。

============================================

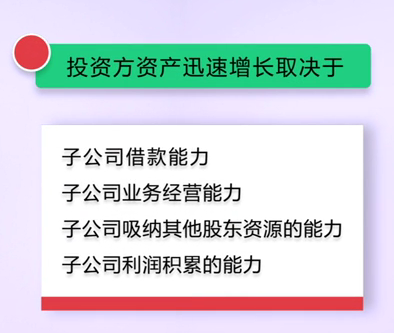

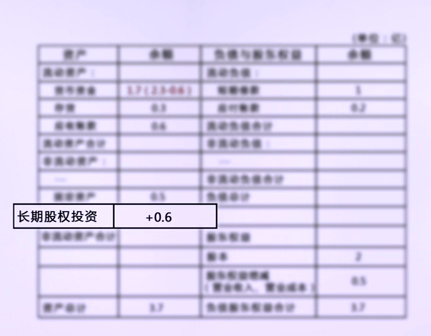

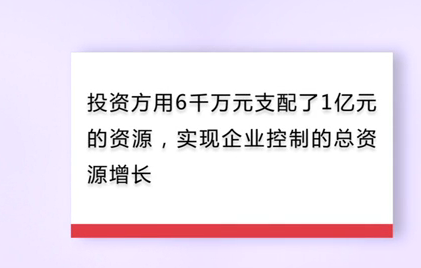

现在这个企业要跨行业发展,对外投资。用6000W对外投资形成子公司,而子公司注册资本1亿元。

总额没变化,但结构发生了变化。

对利润表没影响。

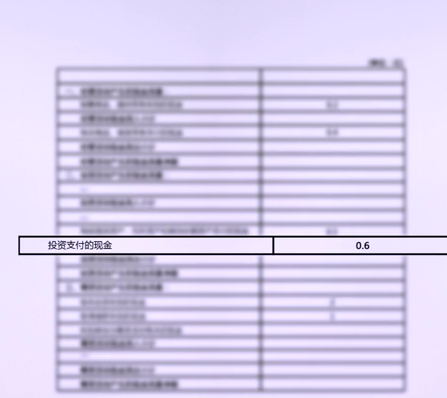

现金流量表:

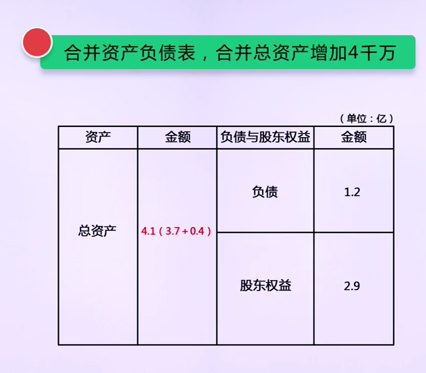

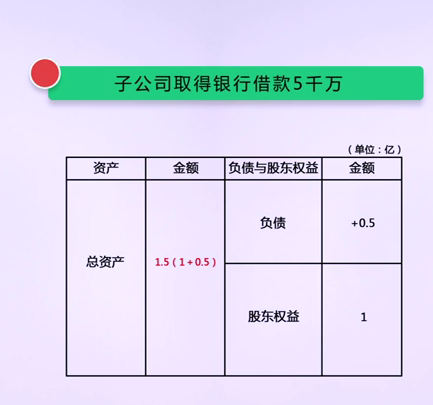

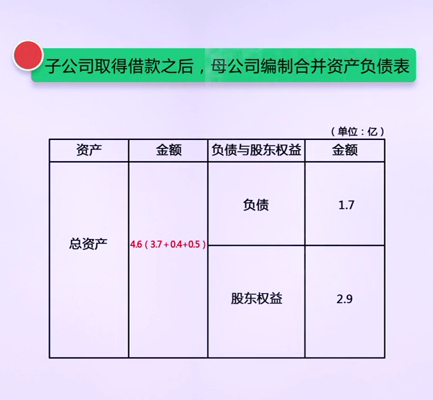

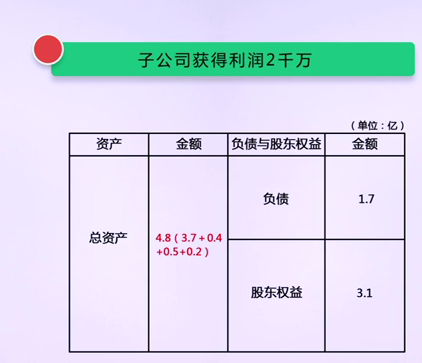

合并报表:(子母公司)