第十八章所有者权益部分考点知识点

在复习会计从业资格的过程中,熟悉教材是基本,然后在此基础之上我们可以多做练习,练习非常的关键.可以检测出你对知识点的掌握情况.会计从业资格的考试重点是把不会的题目做出来.

1.(多选)所有者权益包括实收资本、资本公积、盈余公积和未分配利润四部分内容。

2.(多选)“实收资本”账户属于所有者权益类账户,用以核算企业实际收到投资者投入的资本增减变动的情况及其结果。该账户的贷方登记实收资本的增加数额,借方登记实收资本的减少数额,期末余额在贷方,反映企业期末实收资本的实有数额。该账户应按投资者设置明细账,进行明细分类核算。

3.(单选)对于实际投入的金额超过投资者在企业注册资本中所占份额的部分,应记入“资本公积”账户。

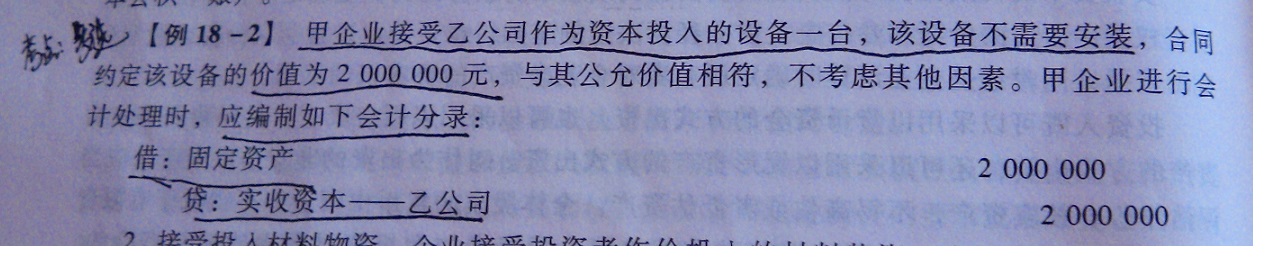

4.(多选)

5.一般企业增加资本主要有三个途径:

①接受投资者追加投资

②资本公积转增资本

③盈余公积转增资本

6.(判断)资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的投资,以及直接计入所有者权益的利得。

7.(判断)资本公积是企业的一种储备资本,可以按法定程序转增注册资本。

8.(多选)资本公积账户应当分别“资本溢价(或股本溢价)”、“其他资本公积”进行明细核算。