共需要三个M文件,主程序为randlp.m

randlp.m:

function [sol,r1,r2]=randlp(a,b,n) %随机模拟解非线性规划

debug=1;

a=0; %试验点下界

b=10; %试验点上界

n=1000; %试验点个数

r1=unifrnd(a,b,n,1); %nx1阶的[a,b]均匀分布随机数矩阵

r2=unifrnd(a,b,n,1);

sol=[r1(1) r2(1)];

z0=inf;

for i=1:n

x1=r1(i);

x2=r2(i);

lpc=lpconst([x1 x2]);

if lpc==1

z=mylp([x1 x2]);

if z<z0

z0=z;

sol=[x1 x2];

end

end

end

z=z0

mypl.m:

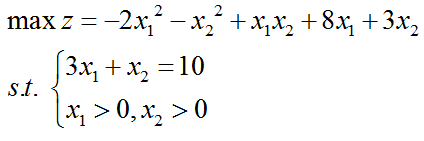

function z=mylp(x) z=2*x(1)^2+x(2)^2-x(1)*x(2)-8*x(1)-3*x(2);

lpconst.m:

function lpc=lpconst(x) if 3*x(1)+x(2)-10<=0.5 & 3*x(1)+x(2)-10>=-0.5 lpc=1; else lpc=0; end

结果:x1=2.524,x2=2.8397,z=15.0735