资产配置图

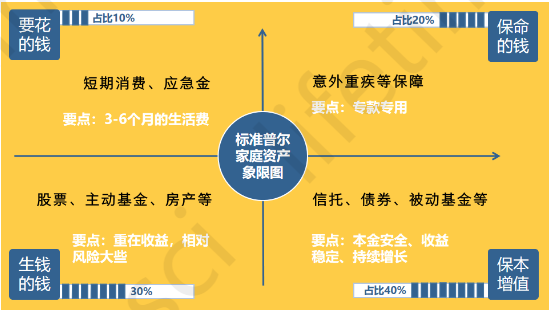

标准普尔家庭资产象限图:

这只是一个参考,不适合生搬硬套!

一个家庭的钱建议分成以上四个部分:短期消费、意外重疾保障、保本升值、重在收益。

一部分的钱用来作为日常的开销,一部分的钱用来买保险,剩下的钱可以用来投资。投资的钱一部分追求稳定的收益,不能亏本,而另一部分资金可以用来买股票、基金等高收益资产,追求钱生钱。

拥有这四个账户,并且按照合理的比例进行分配,才能更好的保证家庭资产长期、持续、稳健的增长。

1、账户一【要花的钱】:日常开销账户,一般占家庭资产的10%,最大的特点是 满足我们的短期消费。

预留3-6个月的生活费作为应急金,一般放在银行活期存款或者货币基金中(支付宝-余额宝),这部分资金保证了安全性和流动性,可以第一时间支取使用。

2、账户二【保命的钱】:杠杆账户,一般占家庭资产的20%,为的是以小博大。

主要用来购买保险以及应对大额的突发事件,通常是意外伤害和重疾保险。一定要专款专用,保障在家庭成员出现意外事故、重大疾病时、有足够的钱来保命。

3、账户三【生钱的钱】:通过投资来为家庭创造收益,用有风险的投资创造高回报,一般占家庭资产的30%。

我们不能不投资,因为你不理财,财不理你。通过自己的智慧和最擅长的方式为家庭赚钱,包括自己投资的股票、主动型的基金、房产等。

投资是一门学问,这个先说到这里。

4、账户四【保本升值的钱】:长期收益的账户,一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。

一定要有的,并需要提前准备的钱。这个账户重点是保本升值,本金不能有损失,并且能抵御通货膨胀,所以收益不一定很高,但却是长期稳定的。不能随意取出使用,每年或者每月有固定的钱进入这个账户,长期来看收益是比较稳定上升的。

总结一下,四个账户占家庭资产的比例可做参考,做好资产配置,让自己的资产抵御风险、实现增值,赚安稳的钱,过上快乐的小日子。

谢谢查看,笔记继续修改完善!

2019-10-07