项目成本管理重点关注完成项目活动所需资源的成本,但同时也应考虑项目决策时对项目产品、服 务或成果的使用成本、维护成本和支持成本的影响。 不同的相关方会在不同的时间、用不同的方法测算项目成本。项目成本管理包括使项目在批准的预算内完成而对成本进行规划、估算、预算、融资、筹资、管理和控制的各个过程,从而确保项目在批准的预算内完工。项目成本管理辻程包括:

7.1规划成本管理一硝定如何估算、預算、管理、監督和控制項目成本的过程。

◆ 准确度:为活动成本估算规定一个可接受的区间(如±10%),其中可能包括一定数量的应急储备。

◆ 精确度:根据活动范围和项目规模,设定成本估算向上或向下取整的程度.

◆ 组织程序链接:在项目成本核算中使用的WBS组件,称为控制账户(CA)。每个CA都有唯一的编码或账号,直接 与执行组织的会计制度相联系。

◆ 控制临界值:项目执行中,采取某种措施前,允许出现的最大成本偏差。通常用偏离基准计划中的参数的某个百分 数来表示。

◆ 绩效测量规则:需要规定用于绩效测量的挣值管理(EVM)规则或其他测量规则。

7.2估算成本一对完成项目活动所需货币资源迸行近似估算的过程。

7.3制定预算一汇总所有単个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

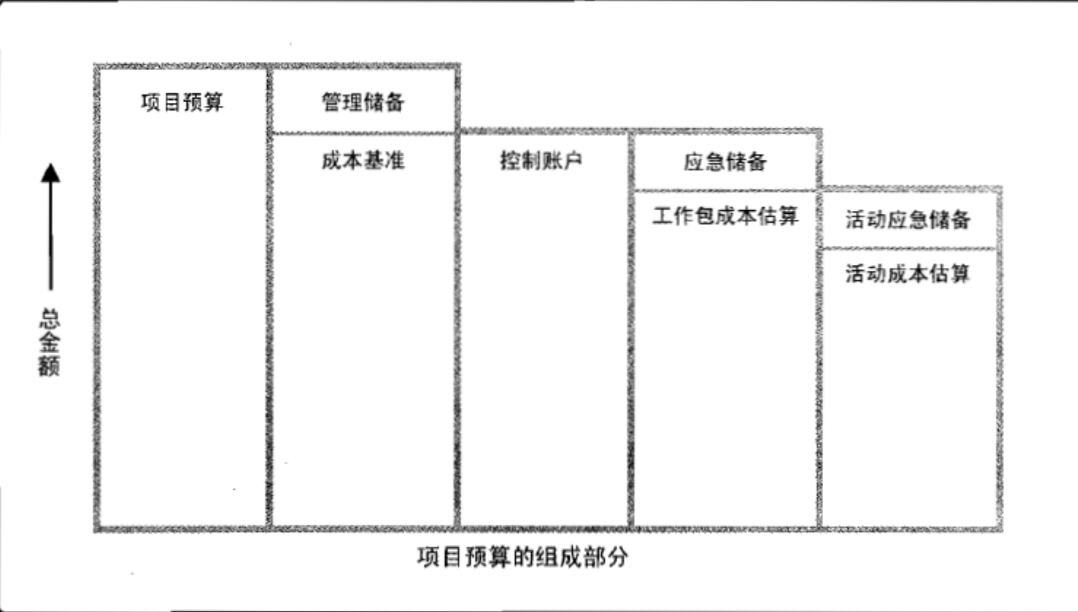

本过程的作用:确定成本基准,可据此监督和控制项目绩效。项目预算包括经批准用于项目的全部资金。成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。输出成本基准,成本基准——成本基准是经过批准、按时间段分配的项目预算。包括应急储备,但不包括管理储备 。管理储备使用需要走变更,然后更新成本基准,把用了的成本更新到成本基准中。

7.4控制成本一监督项目状态,以更新项目成本和管理成本基准变更的过程。

本过程的作用:在整个项目期间保持对成本基准的维护。 在成本控制中,应重点分析项目资金支出与相应完成的实际工作之间的关系。 有效成本控制的关键在于管理经批准的成本基准。