转自:https://www.zhihu.com/question/31075470

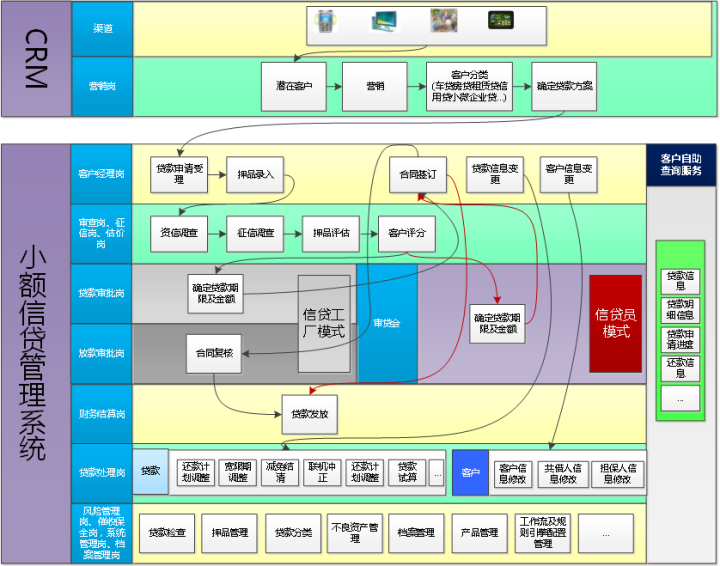

先来一个小额信贷管理系统业务架构图

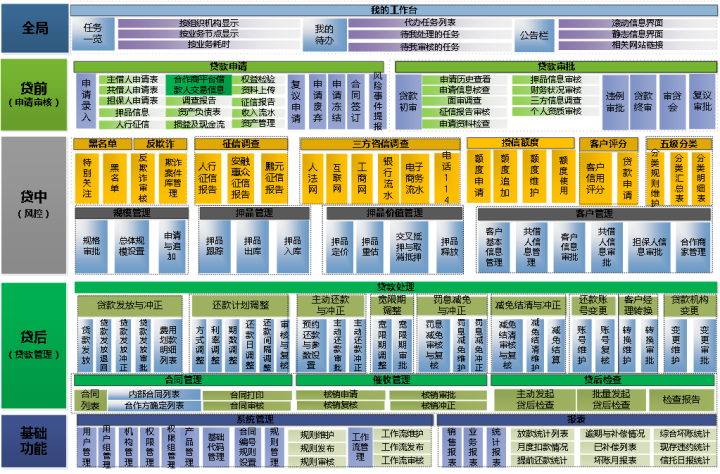

再来一个小额信贷管理系统功能模块图

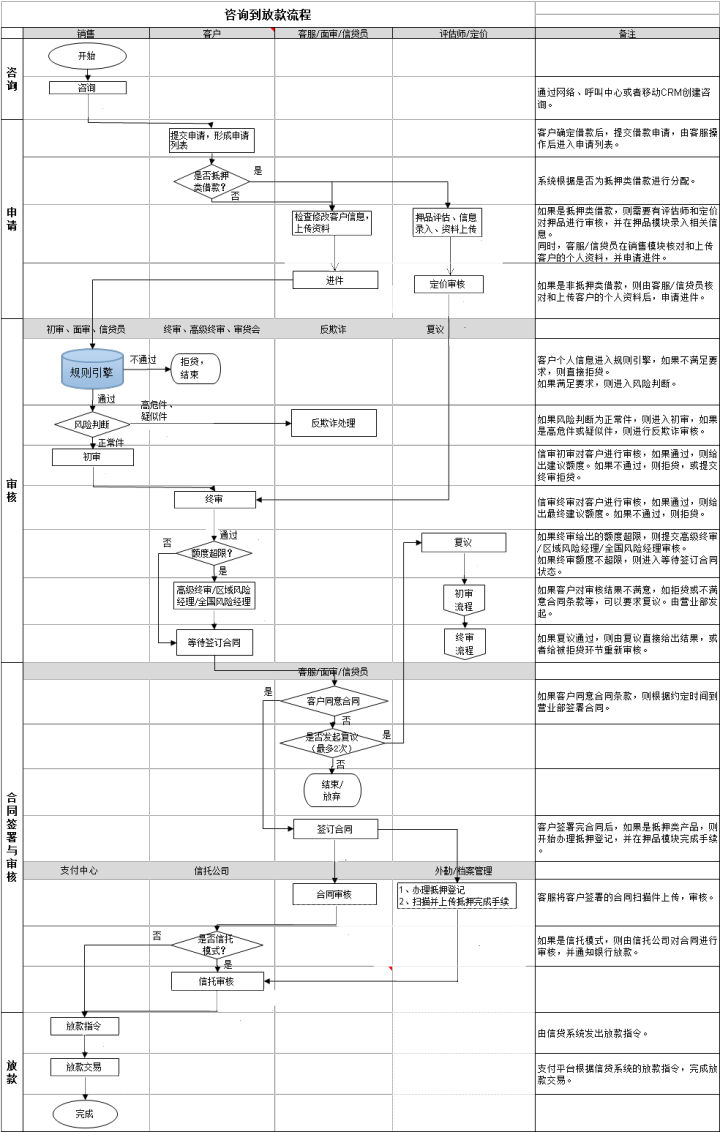

最后来一个从贷款申请到最终放款的详细流程图

流程说明:借款业务的总体流程分为五个部分:咨询、申请、信审、合同签订、放款。

咨询阶段属于营销与客户关系管理的一部分,信贷管理系统支持对多渠道客户来源的支持,包括互联网、移动端、客户关系管理系统等。

申请阶段主要涉及对客户资料的收集、信息的录入、与客户面审的记录等,抵押类和租赁类产品在这一阶段还涉及对押品或租赁物价值的评估,也包括租赁类产品对合作商家资质的审核。对于“信贷工厂模式的”的产品来说,申请与初步审核分别由不同的角色来完成,“信贷员模式”将这两个阶段合并,都是客户经理角色操作。

审核阶段是对客户、押品、租赁物授信定价的环节,审核用户根据审核结果给出授信额度、还款方案等决策;出于对风控的考虑,对于批复额度超过限定额度的申请需要经过更高级的审批。业务申请方对审批结果有异议时可以提起复议。复议的审批也属于审核阶段。

对于审核通过的申请,自动流转到等待签约的环节,签约环节中仍有提起风险、提起复议或者拒绝的设置。

签约完成之后,协议生效,自动流转到等待放款的环节,已经通过放款审核的申请需支付平台可以进行放款操作;该环节也可以拒绝放款或者提起风险事件。

风险控制(信用报告、黑名单、反欺诈、征信调查、三方调查等)贯穿整个业务生命周期。

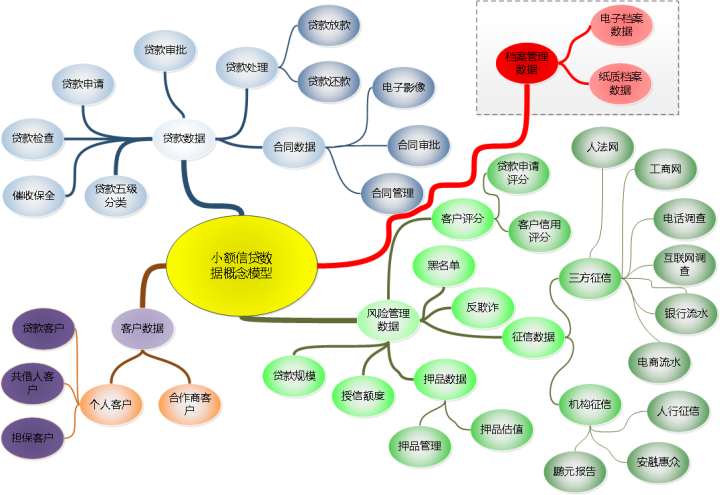

为方便理解,补充一个小额信贷数据概念模型图