时间序列数据统计—滑动窗口

窗口函数

import pandas as pd

import numpy as np

ser_obj = pd.Series(np.random.randn(1000),

index=pd.date_range('20180101', periods=1000))

ser_obj = ser_obj.cumsum()

print(ser_obj.head())

2018-01-01 0.797334

2018-01-02 0.451286

2018-01-03 1.329133

2018-01-04 0.416577

2018-01-05 0.610993

Freq: D, dtype: float64

r_obj = ser_obj.rolling(window=5)

r_obj2 = ser_obj.rolling(window=5, center=True)

print(r_obj)

Rolling [window=5,center=False,axis=0]

print(r_obj2.mean())

# 验证:

# 前5个数据的均值

# print(ser_obj[0:5].mean())

# 1-6个数据的均值

# print(ser_obj[1:6].mean())

2018-01-01 NaN

2018-01-02 NaN

2018-01-03 0.721065

2018-01-04 0.829352

2018-01-05 0.694121

2018-01-06 0.275495

2018-01-07 0.149214

2018-01-08 0.417734

2018-01-09 0.520458

2018-01-10 1.034506

2018-01-11 1.812417

2018-01-12 2.457410

2018-01-13 2.809996

2018-01-14 3.046443

2018-01-15 2.838209

2018-01-16 2.457822

2018-01-17 2.148508

2018-01-18 1.647887

2018-01-19 1.083220

2018-01-20 1.013525

2018-01-21 0.941850

2018-01-22 0.765751

2018-01-23 0.703581

2018-01-24 0.744616

2018-01-25 0.301710

2018-01-26 -0.168597

2018-01-27 -0.851726

2018-01-28 -1.621299

2018-01-29 -2.538815

2018-01-30 -3.251647

...

2020-08-28 -50.581143

2020-08-29 -51.826380

2020-08-30 -52.950275

2020-08-31 -53.412339

2020-09-01 -53.824206

2020-09-02 -54.099840

2020-09-03 -54.140219

2020-09-04 -54.215937

2020-09-05 -54.242818

2020-09-06 -53.908675

2020-09-07 -53.493851

2020-09-08 -53.209943

2020-09-09 -52.942718

2020-09-10 -53.038547

2020-09-11 -53.188028

2020-09-12 -53.731145

2020-09-13 -54.091879

2020-09-14 -54.867172

2020-09-15 -55.202294

2020-09-16 -55.440556

2020-09-17 -54.926439

2020-09-18 -54.619663

2020-09-19 -54.128376

2020-09-20 -54.274526

2020-09-21 -54.527463

2020-09-22 -55.382880

2020-09-23 -56.309192

2020-09-24 -57.422908

2020-09-25 NaN

2020-09-26 NaN

Freq: D, Length: 1000, dtype: float64

print(r_obj2.mean())

2018-01-01 NaN

2018-01-02 NaN

2018-01-03 0.721065

2018-01-04 0.829352

2018-01-05 0.694121

2018-01-06 0.275495

2018-01-07 0.149214

2018-01-08 0.417734

2018-01-09 0.520458

2018-01-10 1.034506

2018-01-11 1.812417

2018-01-12 2.457410

2018-01-13 2.809996

2018-01-14 3.046443

2018-01-15 2.838209

2018-01-16 2.457822

2018-01-17 2.148508

2018-01-18 1.647887

2018-01-19 1.083220

2018-01-20 1.013525

2018-01-21 0.941850

2018-01-22 0.765751

2018-01-23 0.703581

2018-01-24 0.744616

2018-01-25 0.301710

2018-01-26 -0.168597

2018-01-27 -0.851726

2018-01-28 -1.621299

2018-01-29 -2.538815

2018-01-30 -3.251647

...

2020-08-28 -50.581143

2020-08-29 -51.826380

2020-08-30 -52.950275

2020-08-31 -53.412339

2020-09-01 -53.824206

2020-09-02 -54.099840

2020-09-03 -54.140219

2020-09-04 -54.215937

2020-09-05 -54.242818

2020-09-06 -53.908675

2020-09-07 -53.493851

2020-09-08 -53.209943

2020-09-09 -52.942718

2020-09-10 -53.038547

2020-09-11 -53.188028

2020-09-12 -53.731145

2020-09-13 -54.091879

2020-09-14 -54.867172

2020-09-15 -55.202294

2020-09-16 -55.440556

2020-09-17 -54.926439

2020-09-18 -54.619663

2020-09-19 -54.128376

2020-09-20 -54.274526

2020-09-21 -54.527463

2020-09-22 -55.382880

2020-09-23 -56.309192

2020-09-24 -57.422908

2020-09-25 NaN

2020-09-26 NaN

Freq: D, Length: 1000, dtype: float64

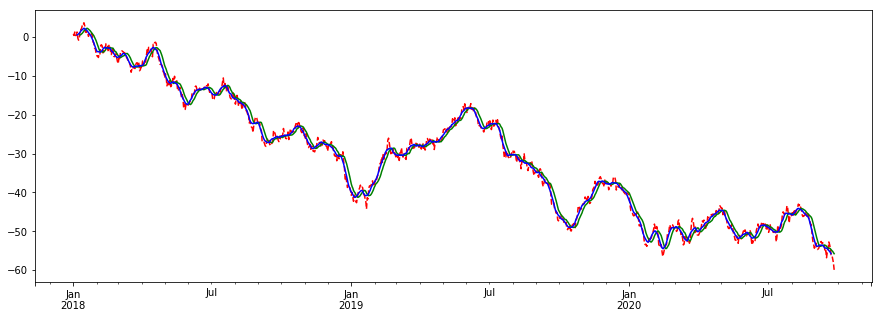

# 画图查看

import matplotlib.pyplot as plt

%matplotlib inline

plt.figure(figsize=(15, 5))

ser_obj.plot(style='r--')

ser_obj.rolling(window=10, center=False).mean().plot(style='g')

ser_obj.rolling(window=10, center=True).mean().plot(style='b')