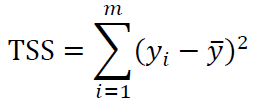

对于m个样本

![]()

某模型的估计值为

![]()

计算样本的总平方和TSS(Total Sum of Squares):

计算残差平方和RSS(Residual Sum of Squares):

RSS即误差平方和SSE(Sum of Squares for Error)

定义 R2=1-RSS/TSS

R2越大,拟合效果越好

R2的最优值为1

若预测值恒为样本期望,R2为0

亦可定义ESS(Explained Sum of Squares):

TSS=ESS+RSS

只有在无偏估计时上述等式才成立,否则,TSS≥ESS+RSS

ESS又称回归平方和SSR(Sum of Squares for Regression)