chapter 5 预算支出的核算

预算支出是政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。实际支付就确认。

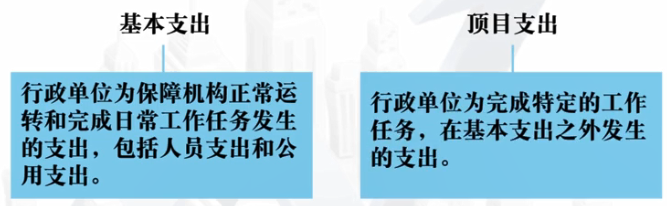

行政单位支出包括:基本支出、项目支出。全部纳入单位预算。

预算支出有8个科目,6个事业单位专有(事业支出;经营支出;对附属单位补助支出;上缴上级支出;投资支出、债务还本支出)。1个行政单位专有(行政支出)。1个共有(其他支出)。

全部年末结转。

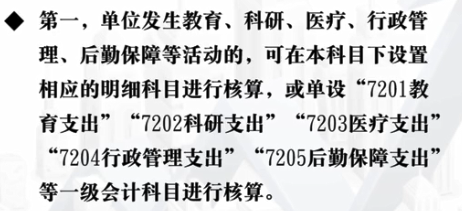

1. 行政支出的核算

下设有基本支出、项目支出。

(1)支付单位职工薪酬与外部人员劳务费。

账务处理:借记本科目,贷记“财政拨款预算收入”,“资金结存”科目。

**例子:通过财政直接支付。 借:行政支出、贷:财政拨款预算收入。

**例子:通过财政授权支付。借:行政支出、贷:资金结存-零余额账户用款额度。

**例子:用银行存款支付。借:行政支出、贷:资金结存-货币资金。

(2)购买存货、固定资产、无形资产、在建工程等。

账务处理:借记行政支出,贷记“财政拨款预算收入”,“资金结存”科目。

(3)发生预付账款

账务处理:借记行政支出,贷记“财政拨款预算收入”,“资金结存”科目。

(4)发生其他各项支出

账务处理:借记行政支出,贷记“财政拨款预算收入”,“资金结存”科目。

(5)购货退回,款项退回等

账务处理:反方向,贷记行政支出,借记“财政拨款预算收入”,“资金结存”科目。

(6)年末结算 ???

将本科目本年度发生额中的财政拨款支出转入财政拨款结转,借记“财政拨款结转-本年收支结转”科目,贷记“行政支出-财政拨款支出”;

非财政专项支出转入非财政拨款结转,借记“非财政拨款结转-本年收支结转”科目,贷记“非财政拨款支出”;

其他资金支出转入其他结余,借记“其他结余”,贷记“其他资金支出”。

----------------(事业专有的预算支出的核算)---------------

1. 事业支出的明细核算。

本科目年木结转后无余额。主要账务处理如下:

(1)支付单位职工薪酬(经营部门的除外)。

账务处理:借记事业支出,贷记“财政拨款预算收入”,“资金结存”科目。

(2)为专业业务活动及其辅助活动支付外部人员劳务费。

账务处理:借记事业支出,贷记“财政拨款预算收入”,“资金结存”科目。

(3)开展专业业务活动及其辅助活动过程中购买存货、固定资产、无形资产以及在建工程支付相关款项。

账务处理:借记事业支出,贷记“财政拨款预算收入”,“资金结存”科目。

(4)开展专业业务活动中发生预付款项。

账务处理:借记事业支出,贷记“财政拨款预算收入”,“资金结存”科目。

(5)开展专业业务活动中缴纳相关税费

账务处理:借记事业支出,贷记“财政拨款预算收入”,“资金结存”科目。

(6)开展专业业务活动中发生购货退回、发生款项退回等。

账务处理:反方向,贷记事业支出,借记“资金结存”科目。

(7)年末结算 ???

将本科目本年度发生额中的财政拨款支出转入财政拨款结转,借记“财政拨款结转-本年收支结转”科目,贷记“行政支出-财政拨款支出”;

非财政专项支出转入非财政拨款结转,借记“非财政拨款结转-本年收支结转”科目,贷记“非财政拨款支出”;

其他资金支出转入其他结余,借记“其他结余”,贷记“事业支出”下的财政拨款支出、非财政专项支出和其他资金支出等相关明细科目。

----------------------------------------------------

2.经营支出的明细核算

本科目年木结转后无余额。主要账务处理如下:

(1)支付经营部门的职工薪酬。

账务处理:借记经营支出,贷记““资金结存”科目。

(2)为经营活动支付外部人员劳务费。

账务处理:借记经营支出,贷记“资金结存”科目。

(3)开展经营活动及其辅助活动过程中购买存货、固定资产、无形资产以及在建工程支付相关款项。

账务处理:借记经营支出,贷记“资金结存”科目。

(4)开展经营活动中发生预付款项。

账务处理:借记经营支出,贷记“资金结存”科目。

(5)开展经营活动中缴纳相关税费

账务处理:借记经营支出,贷记“资金结存”科目。

(6)开展经营活动中发生购货退回、发生款项退回等。

账务处理:反方向,贷记经营支出,借记“资金结存”科目。

(7)年末结算

将本科目本年度的发生额转入 经营结余,借记“经营结余”,贷记本科目。

----------------------------------------------------------------

3.上缴上级支出的明细核算

账务处理:借记本科目,贷记“资金结存”。

4.对附属单位补助支出

账务处理:借记本科目,贷记“资金结存”。

例题:某事业单位自有经费,对所属独立的杂志社补助100000元,以银行存款支付,处理如下:

------------------------------------

5.投资支出

账务处理:

(1)以货币资金对外投资时,按照投资金额的所支付的相关税费的合计数,借记本科目,贷记“资金结存”。

(2)出售、对外转让或者到期收回本年度以货币资金取得的对外投资,如果按规定将投资收益纳入单位预算,按照实际收到的金额,借记“资金结存”,按照 取得投资时“投资支出”的金额贷记“投资支出”,有差额的计入“投资预算收益”。

(3)出售、对外转让或者到期收回以前年度以货币资金取得的对外投资,如果按规定将投资收益纳入单位预算,按照实际收到的金额,借记“资金结存”,按照 取得投资时“投资支出”的金额贷记“其他结余”,有差额的计入“投资预算收益”。

(4)年末结转,将本科目的发生额转入其他结余,借记“其他结余”,贷记本科目。

-----------------------------------------------

6.债务还本支出

账务处理:借记本科目,贷记“资金结存”。

---------------------------

其他支出的核算(行政、事业共有的科目)

其他支出包括了利息支出、对外捐赠现金支出、现金盘亏损失、接受捐赠和对外捐赠非现金资产发生的税费支出、资产置换过程中发生的相关税费支出、罚没支出等。

** 如果单位发生利息支出、捐赠支出等其他支出金额较大或者业务较多的, 可以单独设置“7902利息支出”、“7903”捐赠支出等科目。

账务处理:借记本科目,贷记“资金结存”。

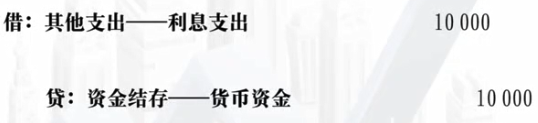

例题1:某事业单位因专业业务发展需要,从银行借了一笔5年期的长期借款,按规定支付本期利息10000元,处理如下:

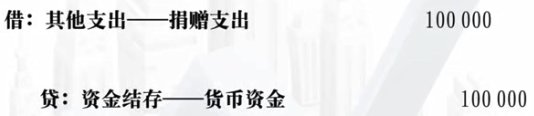

例题2:某事业单位为支持社会公益事业发展,向某慈善机构捐赠100000元,处理如下:

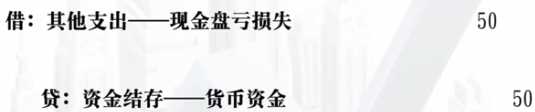

例题3: 某事业单位当日现金账款核对中发展短缺50元,无法查明原因,经批准予以核销。处理如下:

----------------------------------------

chapter 6 预算结余的核算

预算结余,指的是政府会计主体在预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金金额。

1. 资金结存科目设置的意义:用于反映预算收入、支出、结存科目对应的资金形态,但是没有货币资金类科目的内涵;为了保持记账平衡而设定的科目。