自动驾驶抱团组合

近年来,伴随着技术的迅猛发展及产业的加速成熟,自动驾驶行业在经历过最初的盲目与疯狂之后,如今正逐步回归理性。其中的不管是科技公司、汽车制造商还是初创企业,都开始思索未来的发展之路该如何走,而截至目前,与产业链上的相关企业进行技术整合,通过企业与企业间的合作抱团式发展,成为了多数企业的一致选择。

的确,在自动驾驶行业竞争日趋激烈,商用前景愈发明朗的情况下,相比于自己单打独斗,企业间通过联合的方式来强化合作,利用抱团取暖共担高额研发成本,依托各自优势互补加速进程,显然能够更快达到规模化商用的目的。那么,2019年进行到现在,业内已经有哪些企业联盟成功了呢?我们不妨一起来盘点一下!

奔驰与宝马

今年2月份,为分摊高昂的研发成本,并应对利润下降的行业局面,宝马和戴姆勒首次对外宣布,他们将合作研发自动驾驶汽车,并称双方正在研究扩大合作的可能性。而就在7月4日,合作有了新进展,两家汽车制造商发布联合声明,宣布将扩大合作并集中开发资源。两家公司希望在2024年向市场推出L4级自动驾驶乘用车。同时在宣布合作的前一天,两家公司还联合另外9家汽车制造商,共同签订了一份白皮书——《自动驾驶 安全第一》。

Uber与软银、丰田、电装

4月19日,Uber宣布其自动驾驶部门将获得10亿美元的注资,其中6.67亿美元来自丰田汽车和日本汽车零部件供应商电装公司,3.33亿美元来自软银愿景基金,新投资将用于自动驾驶汽车和卡车技术的研发,交易在今年第三季度完成。同时丰田还表示,未来三年还将向该部门投资3亿美元。

据悉,这是软银对Uber的第二次投资,丰田对Uber的第三次投资,此前在去年1月和5月,双方分别对Uber注资12.5亿美元和5亿美元,软银更是利用融资获得了Uber17.5%的股权和两个董事席位,成为Uber最大股东之一。

而通过这几次的融资合作,Uber也一改之前自动驾驶卡车停产的颓势,在今年4月成功申请IPO,算是暂时送了一口气。与此同时,作为每个月要烧掉将近2000万美元的自动驾驶部门来说,也算暂时拜托了被Uber售卖的可能。

尽管今年以来自动驾驶融资情况转好,但自动驾驶的落地依然面临技术、环境以及法律方面的挑战,资本大多持观望态度,没有贸然前进。曾经喊出豪言壮语的各大厂商,近两年都在模糊自动驾驶汽车的上市时间,或者在已经确定的车型宣传上,备注“特定的、受限的适用范围”。

在此情况之下,各大车企纷纷寻求合作伙伴开始抱团取暖,汽车行业内涌现出许多自动驾驶联盟,意图分摊成本、分散风险,共同攻克技术难关。曾经的冤家化干戈为玉帛,从对手变为盟友,是自动驾驶大结盟时代的一片奇景。

车企牵头,结盟成为热潮

早在多数车企还踌躇满志,撸起袖子准备独立行走之时,宝马就已经意识到只有合作才会实现共赢。

2016年7月,宝马牵头与英特尔及 Mobileye 联合举行发布会,三方共同宣布,将一起建立一个行业标准,为自动驾驶建立一个开放平台。2017 年5月,联盟引入德尔福,为宝马开发一个高度自动化的自动驾驶平台,扮演的是系统集成者角色。

团队中,宝马负责驾驶控制、动力学、功能性安全评估、原型车生产等;英特尔处理车联网、大数据以及识别算法,解决传感器聚合、环境建模、路径规划等问题;Mobileye 处理计算机视觉以及本地化处理;德尔福则将宝马、英特尔和Mobileye 的解决方案集成到自动驾驶平台中。此外,德尔福还可提供必要的硬件以及具体定制业务和应用。

2017年8月,菲亚特克莱斯勒汽车(FCA)加入该联盟,FCA 除了提供工程及其它技术资源和专业技能,还将带来其在北美市场的销量成绩、覆盖范围以及长期的经验。FCA 首席执行官马尔乔内在声明中表示,“拥有相同目标的公司联合起来,很容易形成规模经济和协同作用,而 FCA 加入联盟,就可受益。”

同年10月,据国外媒体报道,加拿大汽车供应商麦格纳加入宝马、英特尔和 Mobileye 自动驾驶联盟阵列,共同开发自动驾驶平台。

近日,宝马又公开表示对与其他公司结盟持开放态度,共同分担研发自主汽车系统的成本,希望其他汽车制造商也能加入其自动驾驶技术联盟。

想必宝马已经尝到了结盟的甜头,为了拿下自动驾驶这块高地,未来还将通过不断结盟来壮大自身的实力。

除了宝马,同样布局自动驾驶领域良久的丰田显然不愿落后太多。

2018年1月,丰田官方宣布,计划从一家汽车公司转型为一家移动出行公司,丰田的竞争对手也将转变为 Google、苹果和 Facebook 等科技类巨头。丰田将开放车辆控制接口,允许合作伙伴安装自己的自动驾驶系统和车辆管理技术,目前主要成员还包括亚马逊、滴滴、马自达、必胜客和Uber。

2018年的CES展上,丰田发布了全新e-Palette概念平台,并联合电装、捷太格特、爱德克斯、爱信精机等共同研发自动驾驶技术。对手们的不断发力,让丰田看在眼里也急在心里,为此该公司选择了和日本五大电信运营商之一的软银进行合作。

此后的丰田一路高歌猛进,在2019年显得尤为激进,4月以10亿美元投资Uber自动驾驶,8月与小马智行pony.ai合作探索自动驾驶技术落地,10月携手通用、博世、英伟达、Arm等多家企业组建“自动驾驶汽车计算联盟”。

抱团取暖逐渐成为自动驾驶领域的常态,宝马和丰田只是此类案例中的一小部分,但由此我们不难发现,掌握自动驾驶核心技术的科技公司已成为传统车企争相结盟的对象,而资金实力雄厚、同时拥有丰富汽车行业经验的传统车企反过来又能帮助科技公司加速实现技术落地。

自动驾驶企业们开始意识到,技术共通性不仅能缩小产品差异化,同时还能通过合作化平台降低生产成本,进一步提高生产效率及丰富产品功能或降低产品价格。换言之,通过结盟,相关企业不仅节省了成本,还能加速自动驾驶技术研发,何乐而不为?

结盟前途福祸难测

目前来看,企业选择结盟,无外乎以下两点原因:一是为了未来发展,二是为了生存共同承担风险。无论出于以上哪种考虑,结盟都并非万金油,有成功的可能,亦有失败的风险。

2012年,通用和标致雪铁龙也曾协议共享汽车平台、零部件以及一个全球性的采购合资公司,结成盟友,并预计五年后,结盟的协同效应将为两家分别节省10亿美元。

事实上,在结盟第二年,标致雪铁龙就在公布的前三季度财报中表示和通用汽车联合开发B级平台的项目正在重新评估中,因此和通用之间的”协同效应”预期值可能需要下调,中期内难以达到每年节约10亿美元的目标。

最终,通用和标致雪铁龙结盟还是从淡化走向了破裂,雪铁龙在2017年收购了通用的欧洲业务。

结盟总是困境中的抓手,也是一场焉知福祸的选择,在自动驾驶新征程中也不例外。

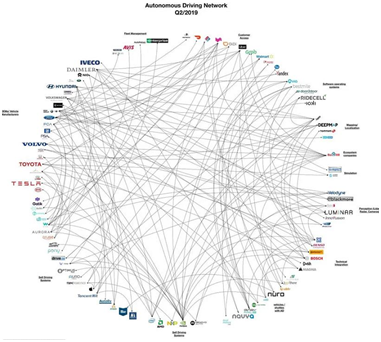

目前自动驾驶领域的合作和联盟正变得越来越复杂,错综复杂,每一家合作几乎都不具排他性。比如宝马是“5G汽车联盟”阵营中的关键成员,同时也是宝马自动驾驶联盟中的牵头企业;英伟达是大众 NAV 联盟中的一员,戴姆勒和梅赛德斯-奔驰也参与到了芯片供应商英伟达的技术联盟中。可以看到几乎每家根植于自动驾驶领域的企业都选择与一家或多家竞争对手合作。

联盟建立的初衷在于让成员之间各发挥出特长的实力,以达到双方的约定或满意的效果,但一个新的联盟在诞生、发展、成长、成熟的阶段中,势必会产生矛盾,未来仍会遇到更加棘手的难题。如果联盟中出现技术标准无法达成共识、车辆计算机和传感器创建通用程序和测试要求不一致、无法落实符合新规范的产品和解决方案时,谁又能保证昔日的联盟不会成为眼下的累赘呢?

总而言之,联盟或许是解决眼下燃眉之急的重要举措,但未来能否取得1+1>2的效果,谁也没有办法给出肯定的答案。