作者:中亿财经网-胡彩君

链接:http://www.zhongyi9999.com/ask-hot/171589.html

问:影响期权价值的重要因素(希腊字母)你究竟知道多少?

答:一、标的价格对于期权价值的影响

标的的价格是对于期权机制影响最大的因素之一。当标的的当前价格高于行权价格时,标的价格的波动会直接影响到期权的内在价值,而标的价格的波动同样会影响到标的价格在未来时间里的价格分布预期进而影响到期权的时间价值。

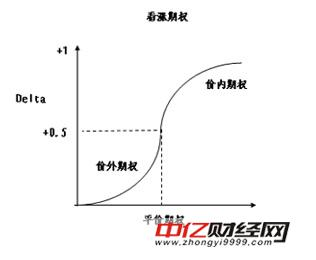

通常,我们用指标Delta来衡量标的价格的变动对于期权价值的影响程度,Delta=期权价值的变动/标的价格的变动。

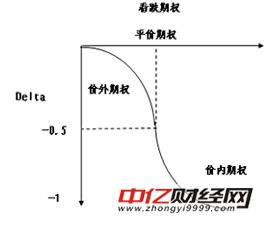

假设期权标的价格上涨1元,期权的理论价值上涨0.5元,则我们认为该期权的Delta=0.5.一般而言,看涨期权的delta值在0-1之间,通常平价期权的delta值在0.5附近,期权的价内程度越高,则delta值约接近于1,价外程度越高,则delta值越接近于0.从通俗的角度理解,一个行权价为0的期权,基本上可以认为它的波动与股价波动完全相同,而一个行权价极度高于股票现价,不可能在期权期限内到达行权价之上的期权则可以认为是一张废纸,价值为0不会随着股价波动而变化。看空期权的Delta值也存在类似规律。如下图所示:

假设一个行权价为10元,标的隐含波动率为30%,剩余期权为1年,当期利率为年化4%的欧式看涨期权,在不同价格下,其股价上涨1%所对应的期权价值的变动幅度如下表:

如上表所示,随着标的价格的下降,投资期权的实际杠杆率不断上升,投资高度价外期权可以获得很高的投资杠杆。但是需要注意的是,高度价外期权的风险同样很高,一旦投资者认为股价已经不可能到达行权价之上,期权的价格可能快速下跌接近于0,成为一张废纸。此外,由于价外期权的价值均为时间价值,因此投资者持有期权期间的时间价值损耗同样十分严重。

二、期权价值对于隐含波动率的敏感性

期权的时间价值来自于期权标的价格波动可能带来的收益,因此期权标的的波动性对于期权的时间价值影响很大,若一只个股由于利好,公司决策等因素导致股价可能大幅波动,其期权的价值也会随之升高。同样的,若是由于某些基本面因素导致投资者认为标的价格后期可能走稳,波动变小,那么即使期权标的的价格没有下跌,期权的价值也会大幅下降。

通常情况下,我们用Vega值来衡量波动率变化对于期权价值的影响。Vega=期权价值的变动/波动率的变动。

依然以上述期权为例,当其他条件一定时,期权标的的波动性从30%降低到25%时,不同价内价外程度的期权价值的变化程度。

可以看到,当期权的价外程度越高,波动率变化带来的影响越大,因此,若是预期标的的波动率上升,则可以买入高度价外期权进行投机。若是预期波动率将下降,则可以考虑卖空高度价外的期权。

很容易可知,剩余期限越长的期权,受到波动率变化的影响越大,而一个即将到期的期权受波动率变化的影响则微乎其微。

三、Theta值:剩余期限对于期权价值的影响

期权的剩余期限是期权时间价值的重要影响因素。剩余期限越长,期权的时间价值主要来自于两个方面。一方面时间价值来自于期权收益的不对称性,当标的价格波动至期权行权价之下时,期权的收益不会随着标的价格继续下跌而下降。期权的剩余期限越长,则期权标的价格的可能分布区间越广,这种不对称性所带来的收益也越高。另一方面,持有看涨期权的收益类似于以一定杠杆买入期权标的,期权的时间价值中也包括这部分杠杆的资金成本。在持有期权期间,随着时间流逝期权的时间价值是在不断地流失的。即使期权标的价格没有发生变化,期权的价值也会不断地下降。因此,期权的持有方需要考虑持有期权期间的成本。

我们通常用Theta来衡量期权期限对于期权价值影响程度的敏感性指标。不同剩余期限的期权,时间变化对于期权的影响程度也不一样。仍然以上述期权为例。假设期权存续期内期权一直处于平价状态,随着时间流逝期权价值的变化情况。可以看到,随着剩余时间的逐渐缩短,期权时间价值的流逝速度也逐渐加快。

容易得知,价外程度越高的期权,由于价外期权需要在到期前标的价格达到行权价之上才能有行权价值,因此随着时间流逝,若其标的价格未上涨,在期权到期前标的价格到达行权价之上的概率也随之缩小,期权的理论价值也会快速缩水,而高度价内期权由于标的价格大幅高于行权价,在一定范围内,期权的行权收益会随着标的价格的下跌而下降,因此其收益的不对称性表现的并不明显,并且对于价内期权而言,时间价值只是期权的一部分,因此期权的价内程度越高,期权价值对于剩余期限的敏感度越低。

与之类似的是,期权的隐含波动率越高,期权的时间价值敏感度越高。

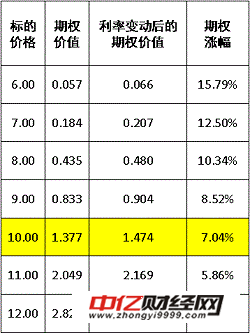

四、RHO值:利率对于期权敏感度的分析

持有看涨期权可以获得期权标的价格上涨的收益,并且看涨期权的价格低于期权标的的价格,因此,持有期权期间的盈亏可以看作以杠杆借入资金后持有期权标的的结果(在过去的文章中我们曾经介绍过如何以股票组合模拟看涨期权的效果),因此,期权的时间价值中也包括这部分杠杆所带来的利息价值。这部分的价值与市场同期的资金无风险收益率息息相关。因此利率的变动会对所有期权的价值产生影响。通常我们用指标Rho来衡量期权价值对于利率变动的敏感性。

在持有期权期间,若期权的利率上升,则看多期权的价值上升,看空期权的价值下降(若投资者无法使用高杠杆抛空,且抛空后的现金无法使用时如此,若抛空证券本身需要投资者投入等同于标的价格的资金作为抵押,则看空期权的价值同样上升。)利率下降,则看多期权价值下降,看空期权价值上升。

利率的变动对于不同期权的影响程度也有所不同,仍然以之前的例子,假设在其他条件未发发生变化的情况下,市场无风险利率从4%上升到了6%,则期权价值的变化如下表:

可以看到,市场利率上升后对于期权价值有较大的影响,价外程度越高的期权,受到利率上升影响越大,而价内期权受到的影响则相对较小。事实上,期权对利率变动的敏感度rho与期权对标的价格的敏感度alpha正相关,alpha越高,则期权的实际杠杆比例越大,受利率的影响也越大。

通过上面的分析容易得到另外一个结论,剩余期限越长的期权,对于利率的敏感度越高,隐含波动率越高的期权,其价值与利率的敏感度越低。