创建SO,SO定价条件里的经销成本和SO开票后生成的会计凭证里的主营业务成本的比较:SO里的经销成本和生成的会计凭证里的主营成本-销售成本(先票后货)都是计算的库存的移动平均价;

创建SO的经销成本ZPRS:就是计算创建SO时库存商品移动平均价;

这个移动平均价的计算是计算创建SO之前的库存商品平均价:可以通过MB51进行查看、输入商品编码+地点:如下图:

通过本位币金额/数量即17084.07/31 = 551.10 与602.65还是有很大差距;这其实是因为在创建这张SO之后,该商品在该库存地点下的金额和数量还是发生了变化导致的;这张SO创建的时间可以通过表VBAK去查的,如下:

可以看到该张销售单的创建时间是11:57:41,所以其SO上的经销成本应该是在这个时间之前的库存商品的移动平均价;从上面的商品凭证清单里可以看到第4条和第7条则是在该时间之后产生的,所以其计算公式应该是:(17084.07 -1592.92 + 5601.77) / (31 – 1 + 5) = 602.65 与SO里的经销成本一致;

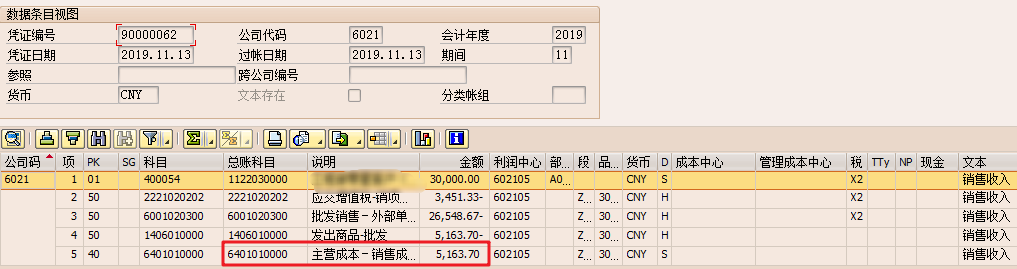

SO开票后对应的会计凭证的主营成本为:516.37

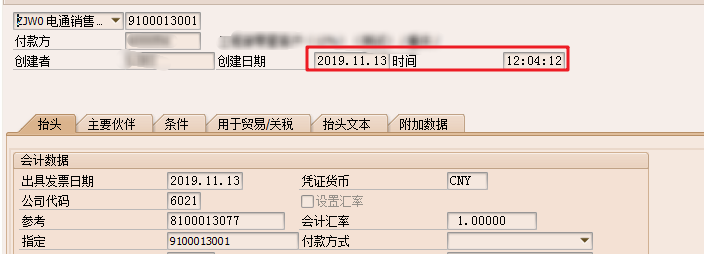

通过本位币金额/数量即17084.07/31 = 551.10 与516.37还是有差距;这其实是因为在这张SO开票生成会计凭证后,该商品在该库存地点下的金额和数量还是发生了变化导致的;这张SO生成会计凭证的时间为:

可以看到该张销售单生成的会计凭证时间是12:04:12,所以其SO产生的会计凭证上的经销成本应该是在这个时间之前的库存商品的移动平均价;从上面的商品凭证清单里可以看到第4条则是在该时间之后产生的,所以其计算公式应该是:(17084.07 -1592.92) / (31 – 1 ) = 516.37 与SO产生的会计凭证的销售成本一致;