EP因子即市盈率因子,常被投资者使用的几个估值因子之一。一般使用PE,即Price to Earning,维基百科上的解释:市盈率指每股市价除以每股收益盈利(Earning Per Share,EPS),通常作为股票是便宜抑或昂贵的指标(通货膨胀会使每股收益虚增,从而扭曲市盈率的比较价值)。市盈率把企业的股价与其制造财富的能力联系起来。市盈率越低,代表投资者能够以相对低价格购入股票。

PE因子的计算

市盈率PE的定义:

未来函数:

公式系统对数据的运算是基于一系列函数,函数必须满足时序不变形,即时间靠后的数据不对时间靠前的数据产生影响(判断是否是未来函数的以及)。对未来函数也可以理解为:某一量依赖另一量,如量A和量B,B变化使A变化,那么A是B的函数,如果B是稍后的量,A是稍早的量,A跟着B变,A是B的未来函数(来自:百度百科)

因此为了防止未来函数,每股收益以公告日期为准

计算PE

# 计算市盈率:compute_pe

# 市盈率 = 股价/每股收益(EPS)

# 市盈率 = 市值 / 净利润

import os

from stock_util import get_all_codes

from database import DB_CONN

from pymongo import DESCENDING,UpdateOne

from tqdm import tqdm

finance_report_collection = DB_CONN['finance_report']

daliy_collection = DB_CONN['daily']

def compute_pe():

"""

计算股票在某只的市盈率

"""

#获取所有的股票列表

codes = get_all_codes()

print(codes )

#计算市盈率

for code in tqdm(codes):

print('计算市盈率,%s' %code)

daily_cursor = daliy_collection.find(

{'code':code},

projection={'date':True,'close':True})

update_requests = []

for daily in daily_cursor:

_date = daily['date']

#判断是否已经存在pe

pe_exists = daliy_collection.find(

{'code':code,'date':_date,'pe':{'$exists':True}}

)

if pe_exists:

continue

#找到该股票距离当前日期最近的年报,通过公告日期查询,防止未来函数

finance_report = finance_report_collection.find_one(

{'code':code,'report_date':{'$regex':'d{4}-12-31'},'annouced_date':{'$lte':_date}},

sort=[('annouced_date',DESCENDING)]

)

if finance_report is None:

continue

#计算滚动市盈率并保存到daily中

eps = 0

if finance_report['eps'] !='-':

eps = finance_report['eps']

#计算pe

if eps != 0:

update_requests.append(UpdateOne(

{'code':code,'date':_date},

{'$set':{'pe':round(daily['close']/eps,4)}}))

if len(update_requests)>0:

update_result = daliy_collection.bulk_write(update_requests,ordered=False)

print('更新PE,%s,更新:%d' %(code,update_result.modified_count))

if __name__ == "__main__":

compute_pe()

# os.system('shutdown -s -t 60')

将每只股票所计算得到的市盈率PE值,更新到daily数据库中,与此同时,通过tqdm库实现股票代码列表进度条可视化展示,判断之前是否计算过pe值,防止重复计算,减少无用功,并运行结果图:

构建低PE股票池

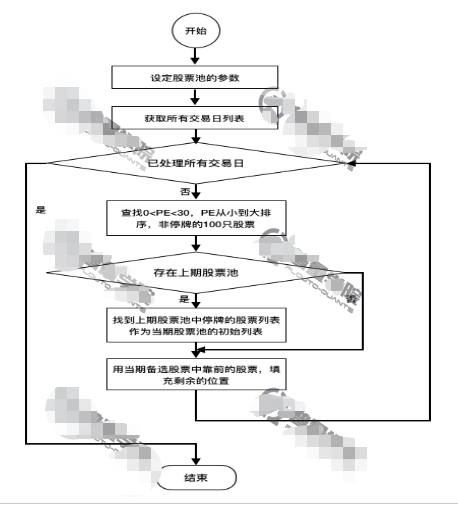

条件

- 0< PE < 30

- PE从小到大排序,剔除停牌,取前100只

- 再平衡周期:7个交易日

流程图如下:

代码实现:

""""

实现股票池,条件0<PE<30,按照PE正序排列,最多取100只股票

再平衡周期为7个交易日

"""

from stock_util import get_trading_date

from database import DB_CONN

from pymongo import ASCENDING,DESCENDING

import pandas as pd

import matplotlib.pyplot as plt

daily = DB_CONN['daily']

daily_hfq = DB_CONN['daily_hfq']

def stock_pool(begin_date,end_date):

"""

股票池的选股逻辑

:param begin_date:开始日期

:param end_date:结束日期

:return:tuple:所有调整日,以及调整日和代码列表对应的dict

"""

"""

设置股票池参数

"""

#调整周期为7个交易日,可以改变参数

adjust_interval = 7

#PE的范围

pe_range = (0,30)

#PE 的排序方式,ASCENDING升序,DESCENDING降序

sort = ASCENDING

#股票池内的股票数量

pool_size = 100

#返回值:调整日和当前股票代码列表

adjust_date_codes_dict = dict()

#返回值:所有的调整日列表

all_adjust_dates = []

#获取所有交易日列表,获取指定时间范围内的所有交易日列表,按照日期正序排列

all_dates = get_trading_date(begin_date=begin_date,end_date=end_date)

#上一期的所有股票代码

last_phase_codes = []

#在调整日调整股票池

for _index in range(0,len(all_dates),adjust_interval):

print(_index)

#保存调整日

adjust_date = all_dates[_index]

all_adjust_dates.append(adjust_date)

print('调整日期:%s' % adjust_date,flush=True)

#查询出调整当日,0 < PE < 30,且非停牌的股票

#最重要的一点是:按照pe正序排列,只取前100只

daily_cursor = daily.find(

{'date':adjust_date,'pe':{'$lt':pe_range[1],'$gt':pe_range[0]},'is_trading':True},

sort=[('pe',sort)],

projection={'code':True},

limit=pool_size

)

#拿到所有的股票代码

codes = [x['code'] for x in daily_cursor]

print(adjust_date)

print(codes)

#本期股票列表

this_phase_codes =[]

#如果上期股票代码列表不为空,则查询出上次股票池中正在停牌的股票

##如果不是第一次设立的股票池,可以把股票池全部清掉,重新设立新的股票池,但如果有股票停牌了,需要保存

##也就是股票池中为何要将停牌股票存入股票池的初始化呢???大大的问号

if len(last_phase_codes)>0:

suspension_cursor = daily.find(

# 查询是股票代码、日期和是否为交易,这里is_trading=False

{'code':{'$in':last_phase_codes},'date':adjust_date,'is_trading':False},

#只需要股票代码

projection={'code':True}

)

#获得股票代码

suspension_codes = [x['code'] for x in suspension_cursor]

#保留股票池中正在停盘的股票

this_phase_codes = suspension_codes

#打印所有停盘的股票代码

print('上期停盘',flush=True)

print(this_phase_codes,flush=True)

#用新的股票将剩余位置补齐

this_phase_codes += codes[0:pool_size - len(this_phase_codes)]

#将本次股票设为下次运行时的上次股票

last_phase_codes = this_phase_codes

# print(last_phase_codes)

#建立该调整日和股票列表的对应关系

adjust_date_codes_dict[adjust_date]= this_phase_codes

print('最终出票',flush=True)

print(this_phase_codes,flush=True)

#返回结果

return all_adjust_dates,adjust_date_codes_dict

def find_out_stocks(last_phase_codes,this_phase_codes):

"""

找到上期入选,本期被调出的股票,这些股票必须卖出

:param last_phase_codes:上期股票列表

:param this_phase_codes:本期股票列表

:return :被调出的股票列表

"""

out_stocks = []

for code in last_phase_codes:

if code not in this_phase_codes:

out_stocks.append(code)

return out_stocks

def statistic_stock_pool():

"""

统计股票池的收益

"""

# 找到指定时间范围的股票池数据,这里的时间范围可以改变

adjust_dates,codes_dict = stock_pool('2019-01-02','2019-12-31')

print(codes_dict)

#用DataFrame保存收益,profit是股票池的收益,hs300是用来对比沪深300的涨跌幅

df_profit = pd.DataFrame(columns=['profit','hs300'])

#统计开始的第一天,股票池的收益和沪深300的涨跌幅都为0

df_profit.loc[adjust_dates[0]] = {'profit':0,'hs300':0}

#找到沪深300第一天的值,后面的累计涨跌幅都要和它比较

hs300_begin_value = daily.find_one({'code':'000300','index':True,'date':adjust_dates[0]})['close']

"""

通过净值的方式计算累计收益

累计收益 = 期末净值 - 1

第N期净值的计算方法:

net_value(n) = net_value(n-1) + net_value(n-1)*profit(n)

=net_value(n-1)*(1 + profit(n))

"""

#设定初始净值为1

net_value = 1

#在所有调整日上统计收益,循环时从1开始,因为每次计算要用到当期和上期

for _index in range(1,len(adjust_dates)-1):

print(_index)

#上一期的调整日

last_adjust_date = adjust_dates[_index-1]

#当前调整日

current_adjust_date = adjust_dates[_index]

#上一期的股票代码

codes = codes_dict[last_adjust_date]

print(codes)

#构建股票代码和后复权买入价格的股票

buy_daily_cursor = daily_hfq.find(

{'code':{'$in':codes},'date':last_adjust_date},

projection={'close':True,'code':True}

)

"""

>>>dict() # 创建空字典

{}

>>> dict(a='a', b='b', t='t') # 传入关键字

{'a': 'a', 'b': 'b', 't': 't'}

>>> dict(zip(['one', 'two', 'three'], [1, 2, 3])) # 映射函数方式来构造字典

{'three': 3, 'two': 2, 'one': 1}

>>> dict([('one', 1), ('two', 2), ('three', 3)]) # 可迭代对象方式来构造字典

{'three': 3, 'two': 2, 'one': 1}

>>>

"""

#使用迭代对象方式来构造字典

code_buy_close_dict = dict([(buy_daily['code'],buy_daily['close'] )for buy_daily in buy_daily_cursor])

# 找到上期股票的在当前调整日时的收盘价

# 1、这里用的是后复权的价格,保持价格的连续性

# 2、当前的调整日,也就是上期的结束日

sell_daily_cursor = daily_hfq.find(

{'code':{'$in':codes},'date':current_adjust_date},

# 只需要用到收盘价来计算收益

projection={'code':True,'close':True}

)

#初始化所有股票的收益之和

profit_sum = 0

#参与收益统计的股票数量

count= 0

# 循环累加所有股票的收益

for sell_daily in sell_daily_cursor:

print(sell_daily)

# 股票代码

code = sell_daily['code']

#如果该股票存在股票池开始时的收盘价,则参与收益统计

if code in code_buy_close_dict:

#进入股票池的价格

buy_close = code_buy_close_dict[code]

#当前价格

sell_close = sell_daily['close']

# 累加所有股票的收益

profit_sum += (sell_close - buy_close) / buy_close

#参与收益计算的股票数加1

count+=1

#如果股票数量大于0,才统计当前收益

if count>0:

#计算平均收益

profit = round(profit_sum/count,4)

#当前沪深300的值

hs300_close = daily.find_one(

{'code':'000300','index':True,'date':current_adjust_date}

)['close']

print(current_adjust_date)

print(hs300_close)

#计算净值和累计收益,放到DataFrame中

net_value = net_value * (1 + profit)

df_profit.loc[current_adjust_date] = {

#乘100,改为百分比

'profit':round((net_value -1) * 100,4),

'hs300':round((hs300_close - hs300_begin_value)* 100 / hs300_begin_value,4)

}

print(df_profit)

#绘制曲线

df_profit.plot(title='Stock Pool Evaluation Result',kind='line')

plt.show()

#股票池入口函数

if __name__ == "__main__":

#统计股票池收益

statistic_stock_pool()

股票收益统计效果展示:

由于之前对数据字段'is_trading'等未全部添加,导致数据的不完整。

鉴于上,存在的几个疑问:

- 为何将上期股票池中的停牌股票列表作为当期股票池的初始列表???

那是因为股票池中的股票已经买入,第二天它停盘了,则需要保留,无法卖出

- “再平衡周期:7个交易日”,这个平衡周期作用是什么???

一个简单的理解,假如有一批闲置资金,50%投资了股票指数基金,50%投资了低风险固定收益产品,每隔固定一段时间(再平衡周期),对资产进行再平衡,使股票资产和固定资产的比例恢复到50%对50%.

拿本讲股票池为例,除上期股票列表中的停牌股票以外,需要全部更新新的股票列表为本期股票列表,换句话说,卖出除上期股票列表中的停牌股票以外的所有股票,再买入更新过后的股票。当然这只是非常简单的策略。这样做的优点:

- 再平衡可以提高实现资产长期回报率目标的概率。

- 再平衡有利于风险控制。

- 再平衡可以减少非理性交易。

缺点:

1、频繁操作容易带来很高的交易成本。

2、投资者很容易设定偏颇的资产配置比例。

3、遭遇单边行情。

4、许多投资者并不会真正理性地执行再平衡。

5、没有人真正知道该以什么样的频次做再平衡。

参考:再平衡的优缺点,再平衡周期对投资组合长期收益率影响大吗?——资产配置系列3

总结:

本股票池策略的逻辑:

根据PE指标按下列条件筛选出股票,并放入股票池中:

1、 0< PE < 30,并对筛选出来的股票按PE正序排序

2、 再平衡周期,更新股票池

此外,在统计股票池收益时,通过净值的方式计算累计收益,最后与沪深300收益进行比较