原文链接:http://tecdat.cn/?p=24162

原文出处:拓端数据部落公众号

在这个例子中,我们考虑马尔可夫转换随机波动率模型。

统计模型

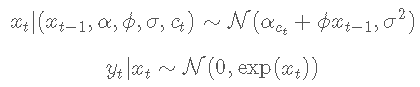

设 yt为因变量,xt 为 yt 未观察到的对数波动率。对于 t≤tmax,随机波动率模型定义如下

状态变量 ct 遵循具有转移概率的二状态马尔可夫过程

![]()

N(m,σ2)表示均值 m 和方差 σ2的正态分布。

BUGS语言统计模型

文件内容 'vol.bug':

dlfie = 'vol.bug' #BUGS模型文件名

设置

设置随机数生成器种子以实现可重复性

set.seed(0)加载模型和数据

模型参数

-

-

dt = lst(t_mx=t_mx, sa=sima,

-

alha=alpa, phi=pi, pi=pi, c0=c0, x0=x0)

解析编译BUGS模型,以及样本数据

modl(mol_le, ata,sl_da=T)

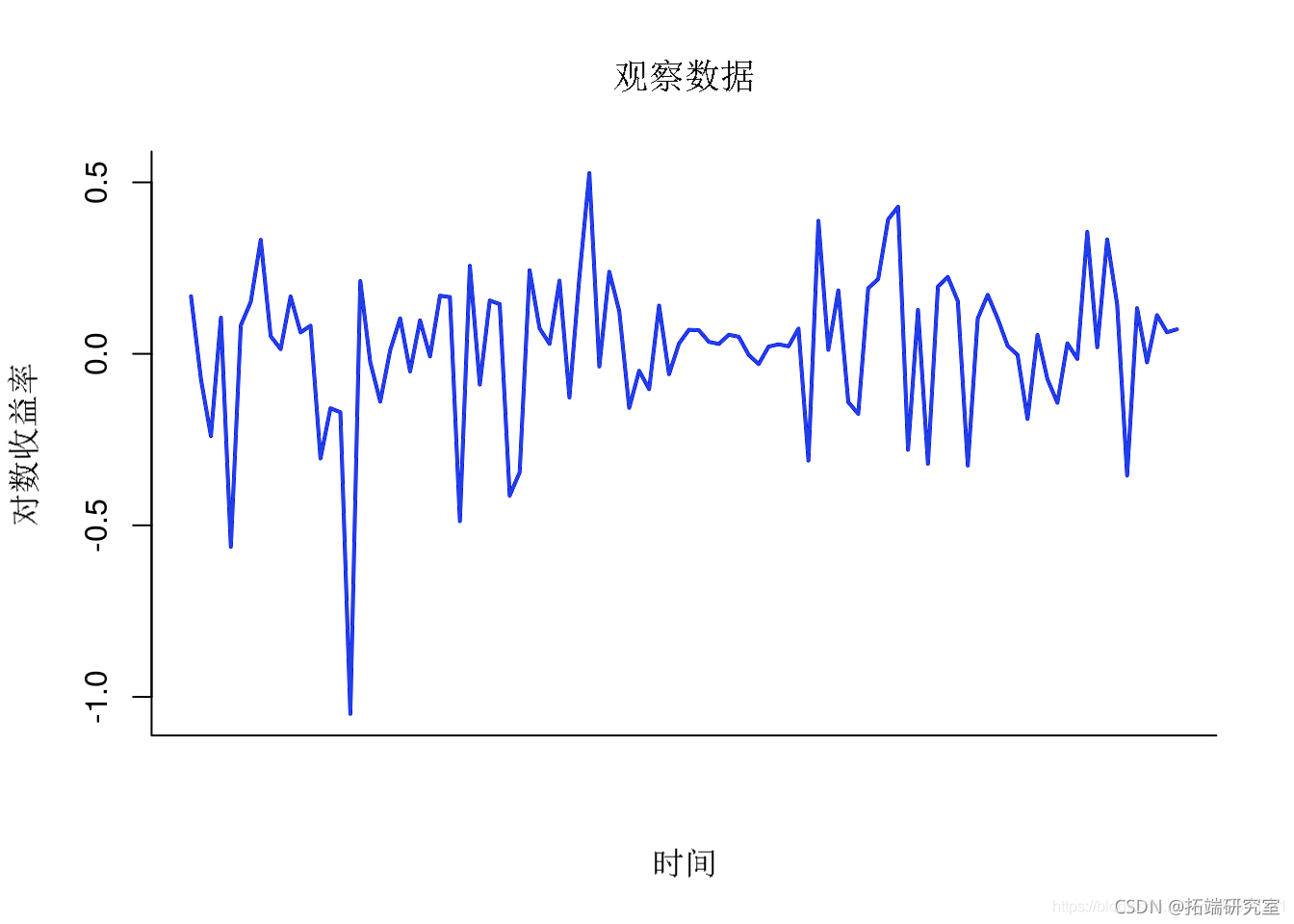

绘制数据

plot(1:tmx, y, tpe='l',xx = 'n')

对数收益率

序列蒙特卡罗Sequential Monte Carlo

运行

-

n= 5000 # 粒子的数量

-

var= c('x') # 要监测的变量

-

out = smc(moe, vra, n)

模型诊断

diagnosis(out)

绘图平滑 ESS

-

plt(ess, tpe='l')

-

lins(1:ta, ep(0,tmx))

SMC:SESS

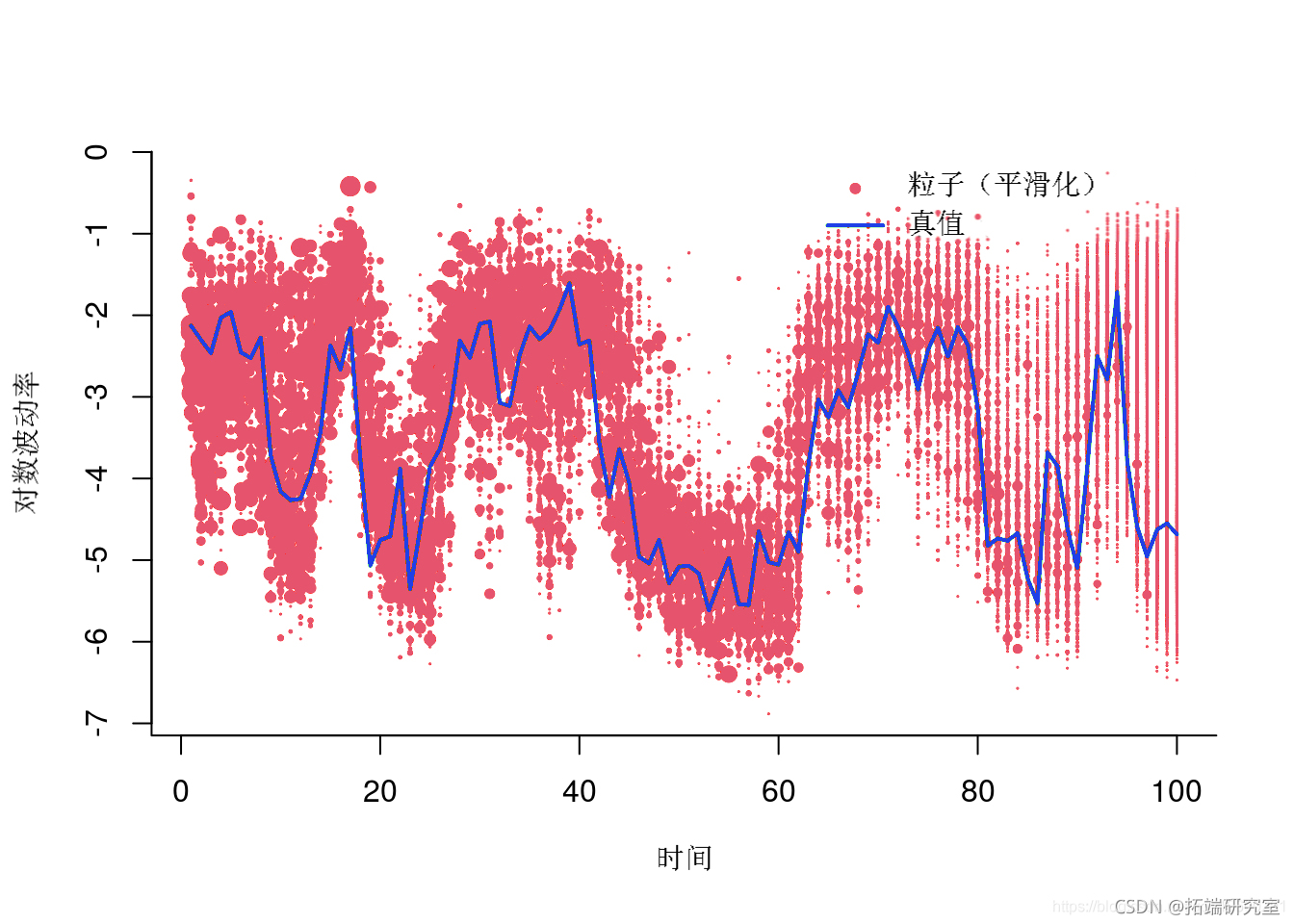

绘制加权粒子

-

plt(1:tax, out,)

-

for (t in 1:_ax) {

-

vl = uiq(valest,])

-

wit = sply(vl, UN=(x) {

-

id = utm$$sles[t,] == x

-

rtrn(sm(wiht[t,ind]))

-

})

-

pints(va)

-

}

-

lies(1t_x, at$xue)

-

粒子(平滑)

汇总统计

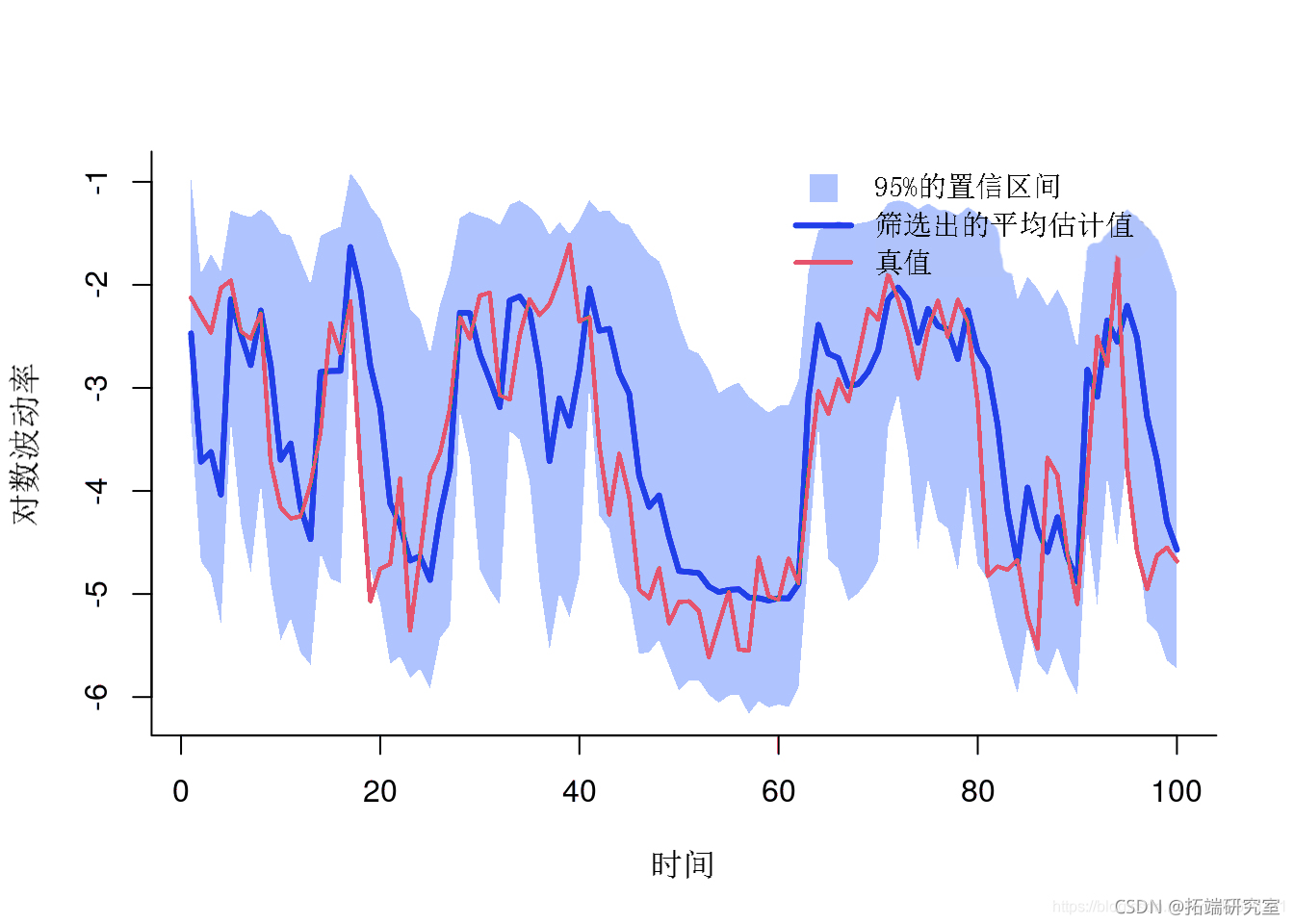

summary(out)绘图滤波估计

-

men = mean

-

qan = quant

-

-

x = c(1:tmx, _a:1)

-

y = c(fnt, ev(x__qat))

-

plot(x, y)

-

pln(x, y, col)

-

lines(1:tma,x_ean)

-

滤波估计

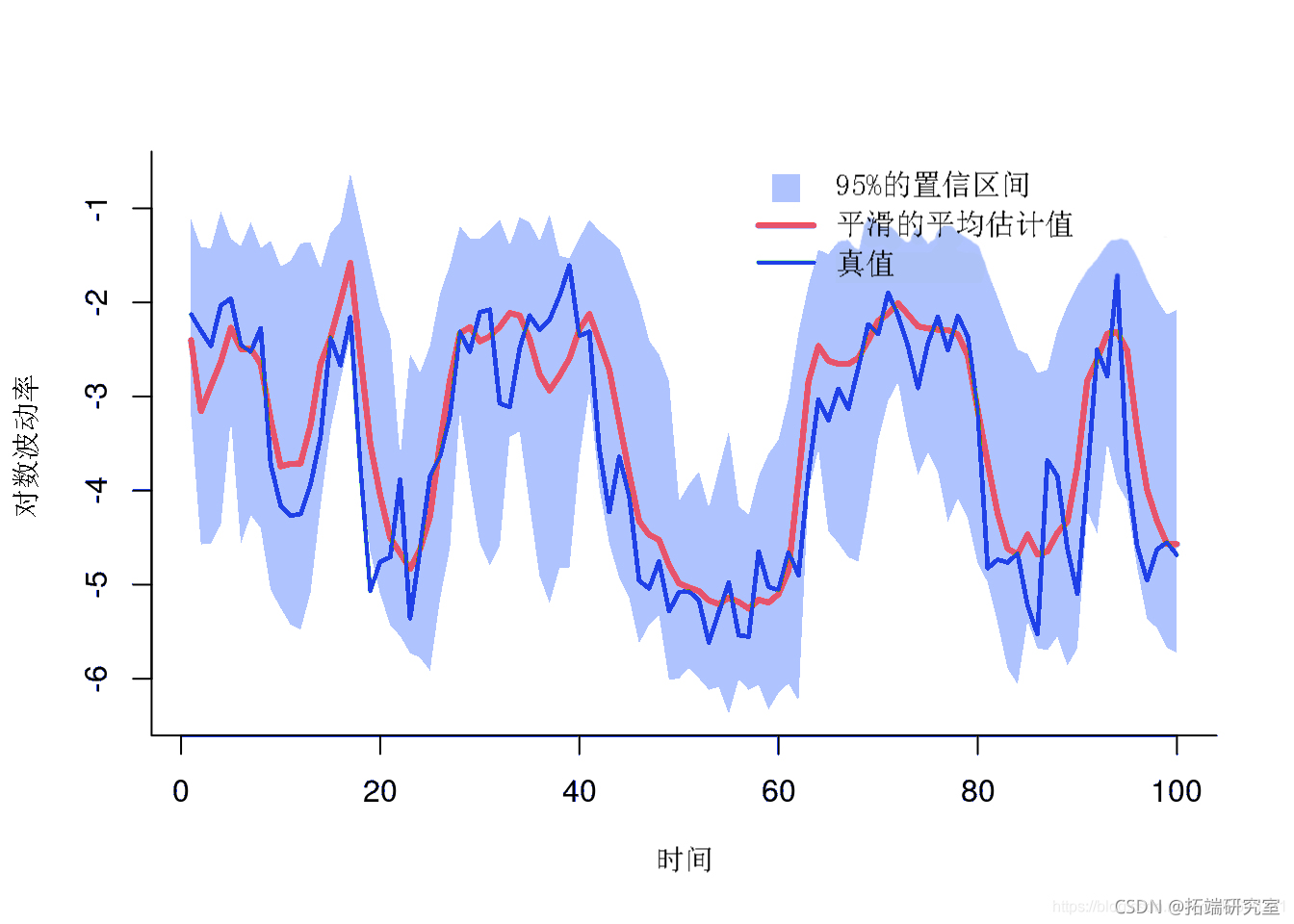

绘图平滑估计

-

-

plt(x,y, type='')

-

-

polgon(x, y)

-

lins(1:tmx, mean)

-

平滑估计

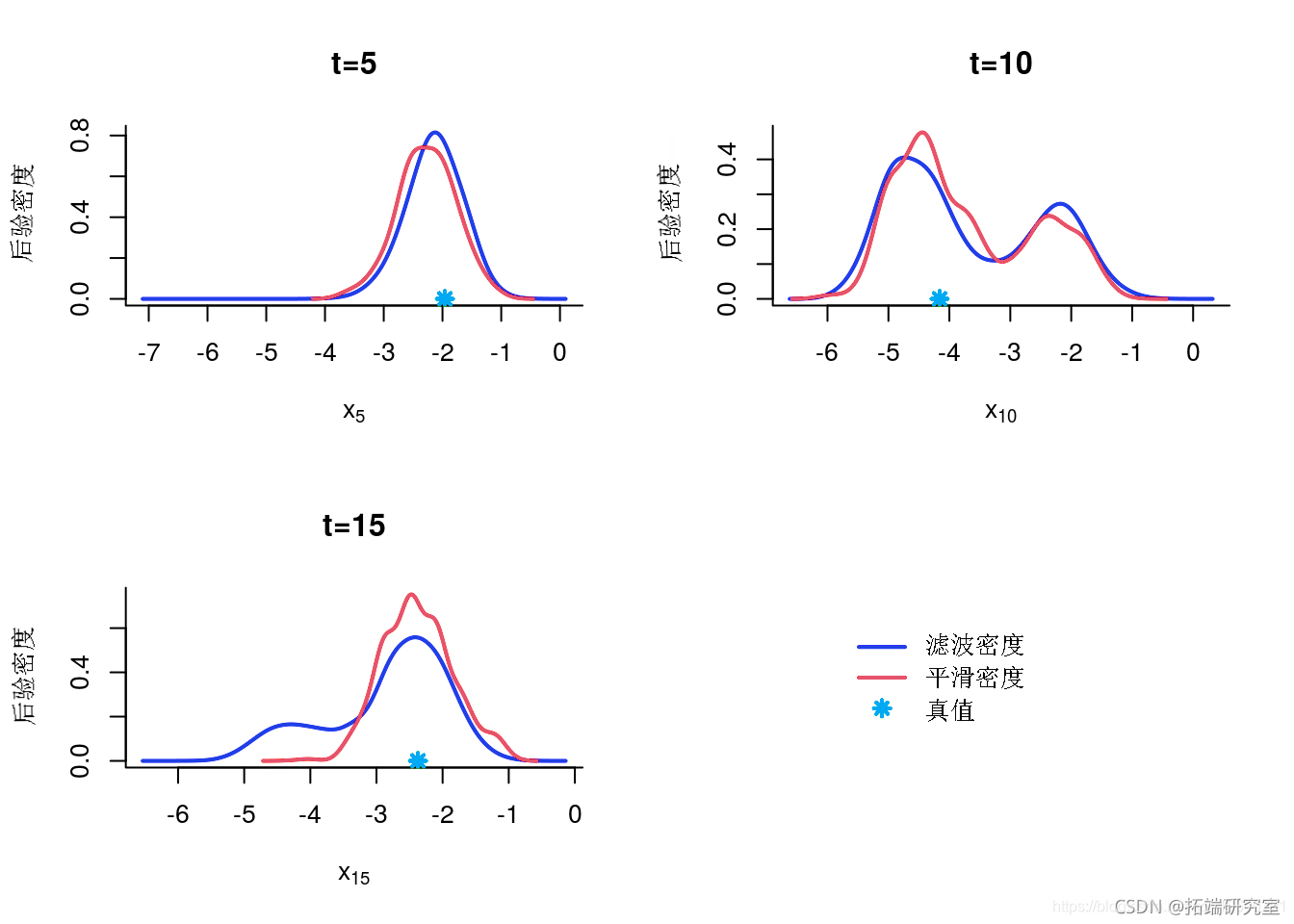

边缘滤波和平滑密度

-

denty(out)

-

indx = c(5, 10, 15)

-

-

for (k in 1:legh) {

-

inex

-

plt(x)

-

pints(xtrue[k])

-

}

-

边缘后验

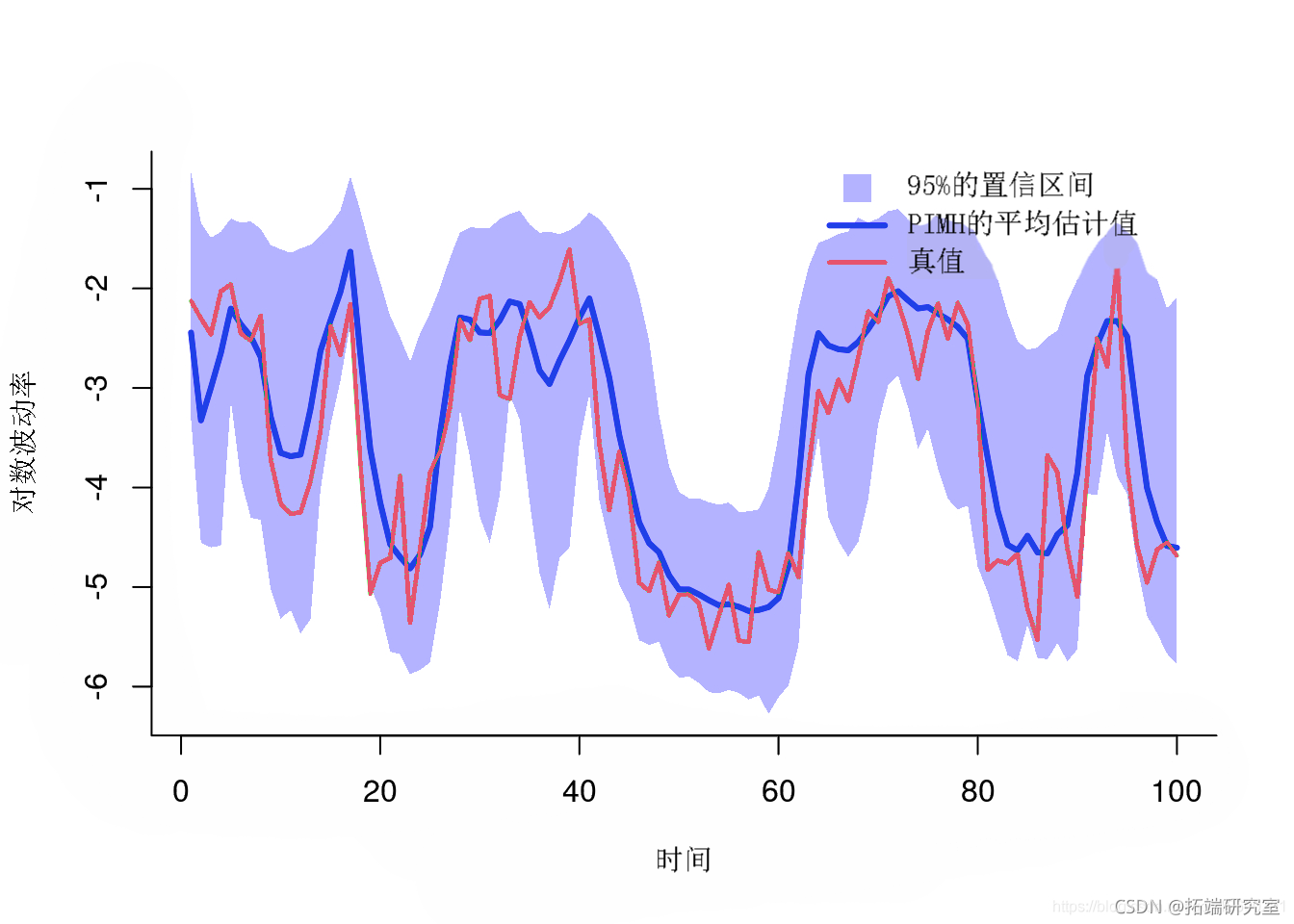

粒子独立 Metropolis-Hastings

运行

mh = mit(mol, vre)![]()

mh(bm, brn, prt) # 预烧迭代

mh(bh, ni, n_at, hn=tn) # 返回样本

一些汇总统计

smay(otmh, pro=c(.025, .975))后验均值和分位数

-

mean

-

quant

-

plot(x, y)

-

-

polo(x, y, border=NA)

-

lis(1:tax, mean)

-

后验均值和分位数

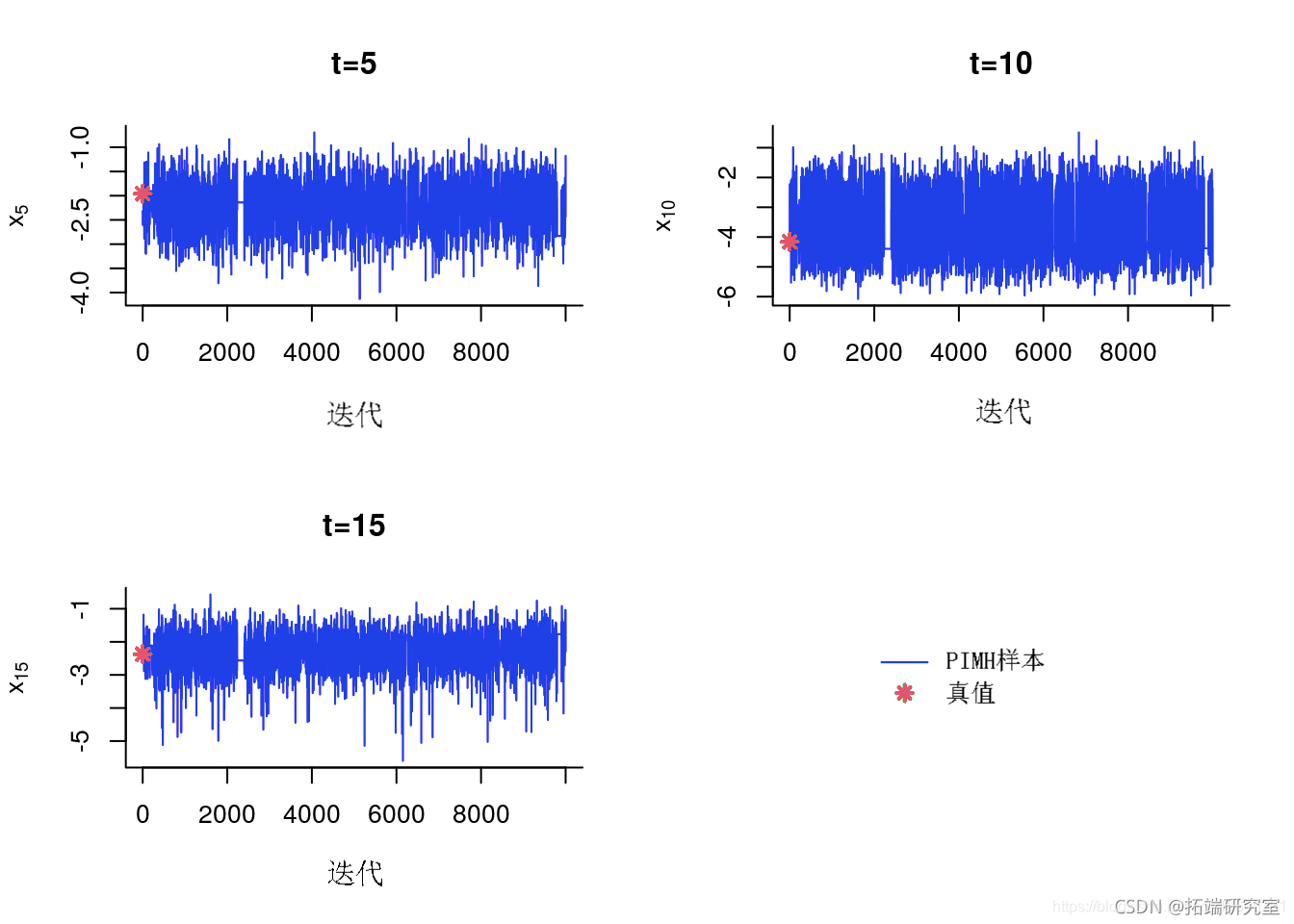

MCMC 样本的踪迹图

-

-

for (k in 1:length {

-

tk = idx[k]

-

plot(out[tk,]

-

)

-

points(0, xtetk)

-

}

跟踪样本

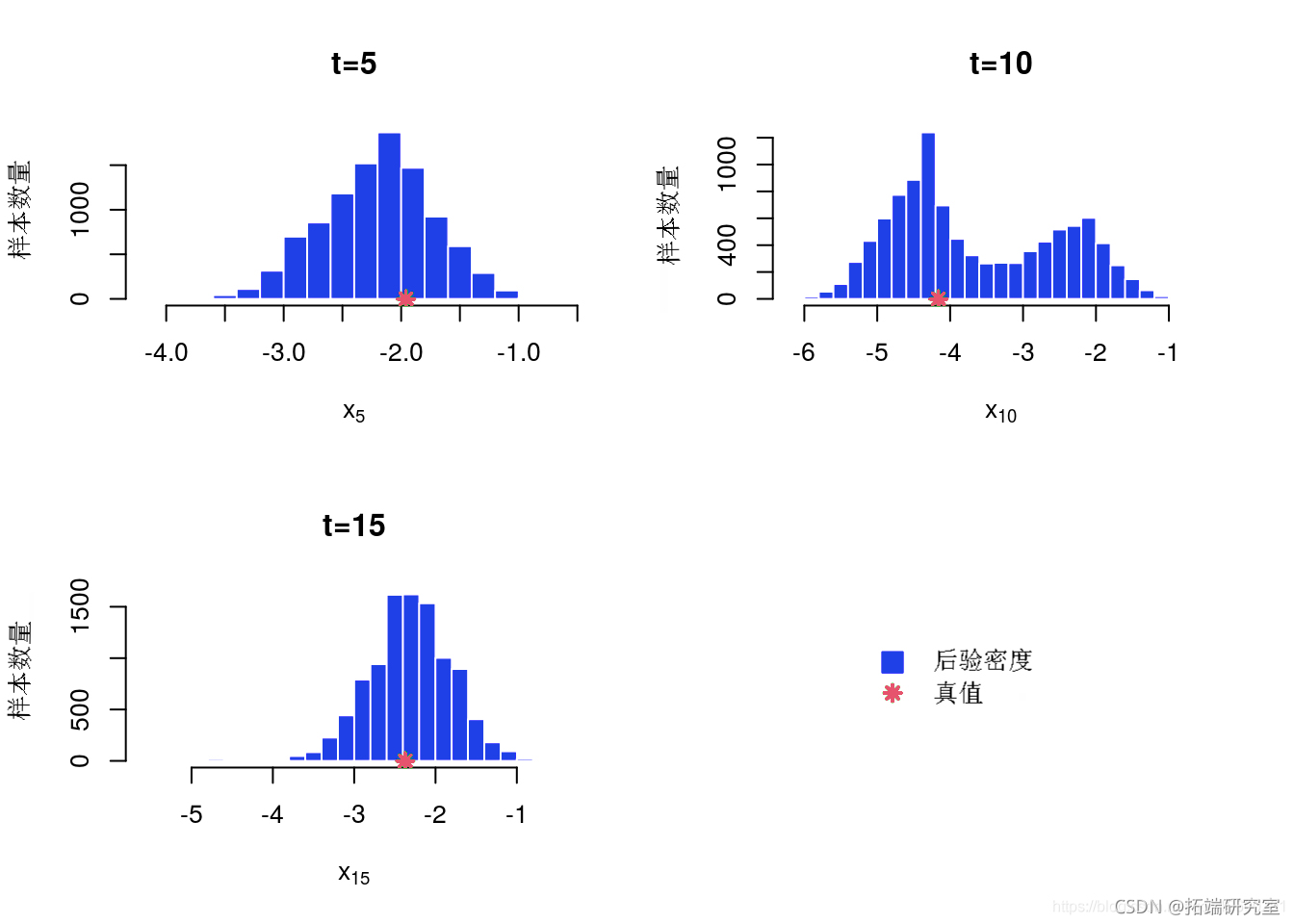

后验直方图

-

-

for (k in 1:lngh) {

-

k = inex[k]

-

hit(mh$x[t,])

-

poits(true[t])

-

}

后边缘直方图

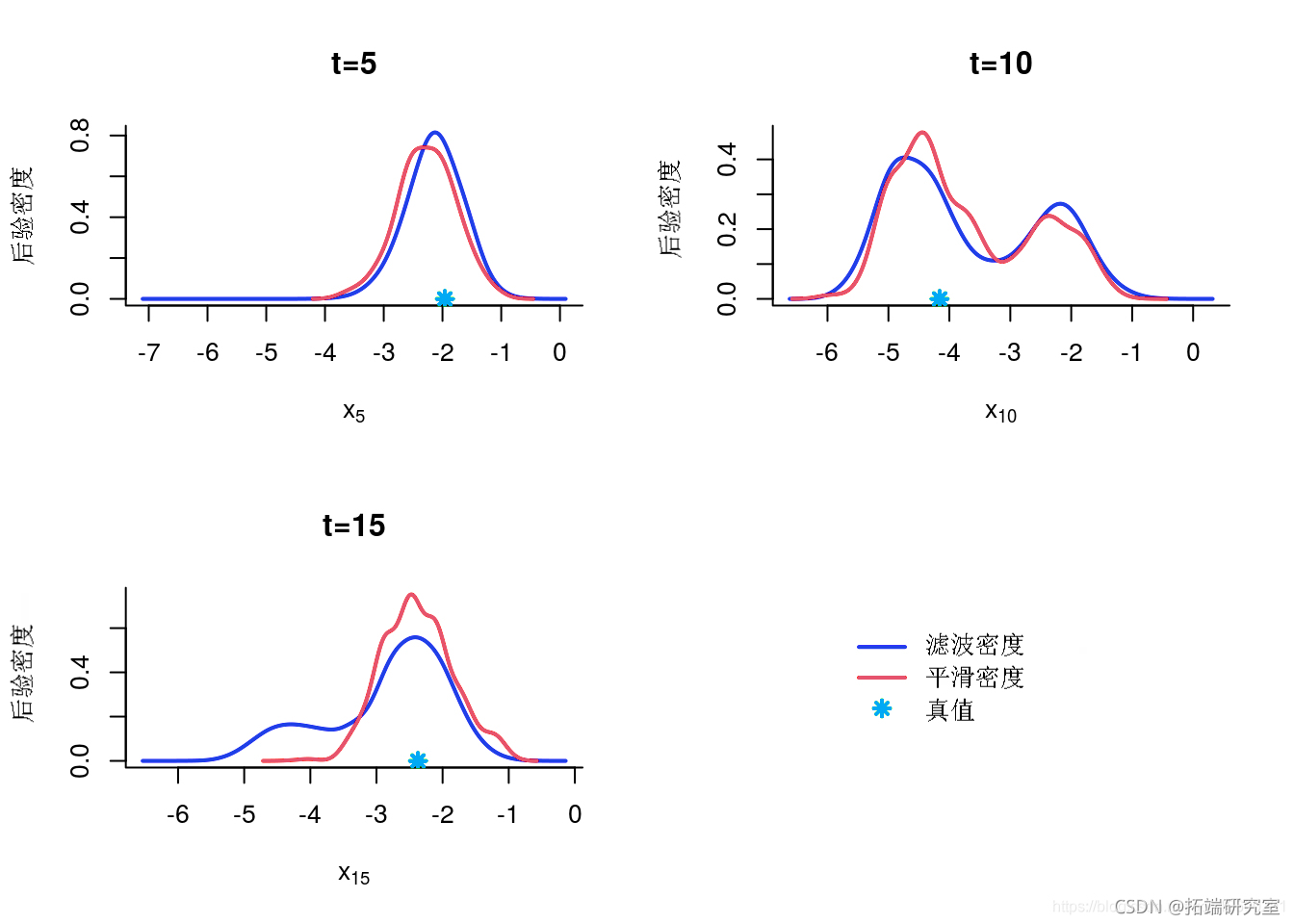

后验的核密度估计

-

for (k in 1:lnth(ie)) {

-

idx[k]

-

desty(out[t,])

-

plt(eim)

-

poit(xtu[t])

-

}

KDE 后验边缘估计

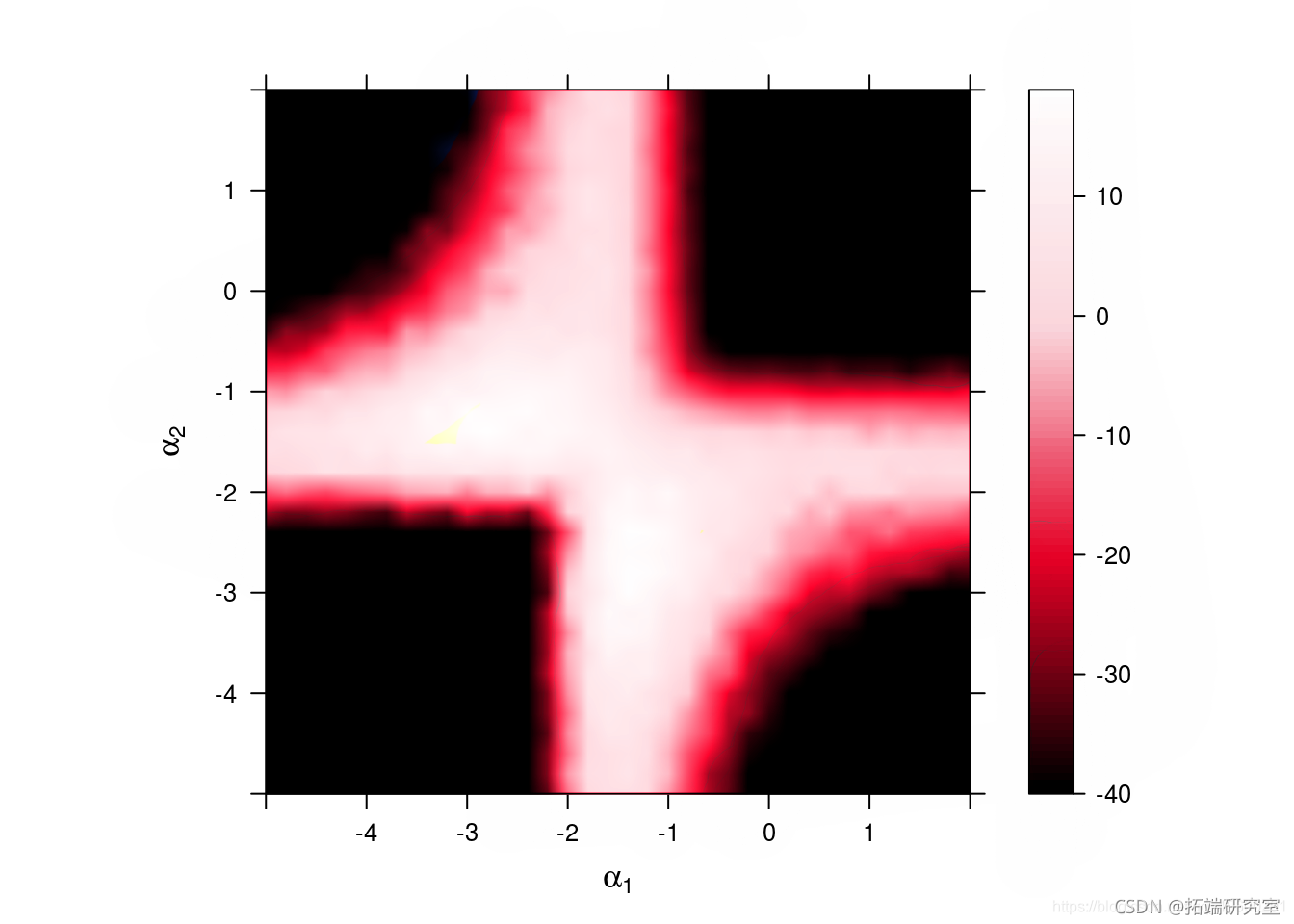

敏感性分析

我们想研究对参数 α 值的敏感性

算法参数

-

nr = 50 # 粒子的数量

-

gd <- seq(-5,2,.2) # 一个成分的数值网格

-

A = rep(grd, tes=leg) # 第一个成分的值

-

B = rep(grd, eah=lnh) # 第二个成分的值

-

vaue = ist('lph' = rid(A, B))

运行灵敏度分析

sny(oel,aaval, ar)

绘制对数边缘似然和惩罚对数边缘似然

-

-

# 通过阈值处理避免标准化问题

-

thr = -40

-

z = atx(mx(thr, utike), row=enth(rd))

-

![]()

-

plot(z, row=grd, col=grd,

-

at=sq(thr))

敏感性:对数似然

最受欢迎的见解

1.HAR-RV-J与递归神经网络(RNN)混合模型预测和交易大型股票指数的高频波动率

2.WinBUGS对多元随机波动率模型:贝叶斯估计与模型比较

4.R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测