原文链接:http://tecdat.cn/?p=23000

原文出处:拓端数据部落公众号

分解南非GDP数据

本文包含各种过滤器,可用于分解南非GDP的方法。我们做的第一件事是清除当前环境中的所有变量。这可以通过以下命令进行。

-

rm(list = ls())

-

graphics.off()

载入数据

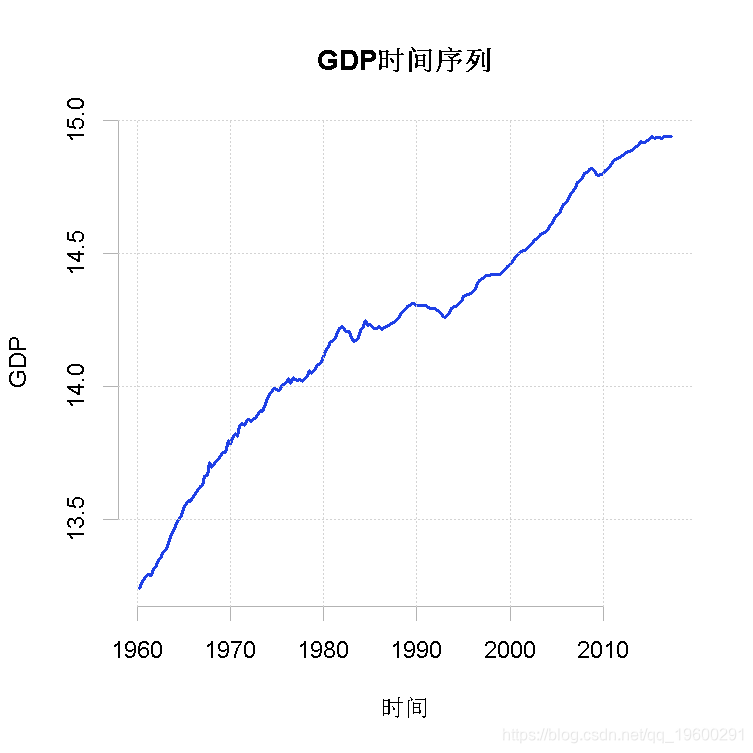

如前所述,南非的GDP数据将其作为时间序列存储在gdp中,我们执行以下命令。

-

-

gdp <- ts(dat.tmp, start = c(1960, 2), frequency = 4)

为了确保这些计算和提取的结果是正确的,我们检查一下数据的图表。

plot(gdp)

线性滤波器去除数据线性趋势

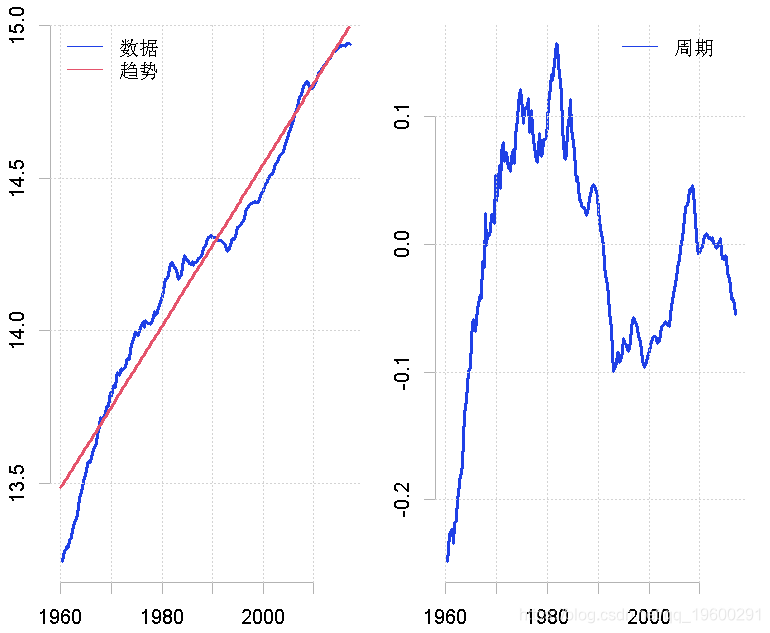

为了估计一个线性趋势,我们可以利用一个包括时间趋势和常数的线性回归模型。为了估计这样一个模型,我们使用lm命令,如下。

-

lin.mod$fitted.values # 拟合值与时间趋势有关

-

ts(lin.trend, start = c(1960, 1)) # 为趋势创建一个时间序列变量

-

gdp - linear # 周期是数据和线性趋势之间的差异

回归的拟合值包含与线性趋势有关的信息。这些信息需要从模型对象lin.mod中提取,在上面的块中,我们将这些值分配给时间序列对象linear。然后从数据中剔除趋势,就得到了周期。

然后我们可以借助下面的命令来绘制这个结果,其中趋势和周期被绘制在不同的数字上。

-

plot.ts(gdp, ylab = "")

-

lines(linear, col = "red")

-

legend("topleft", legend = c("data", "trend")

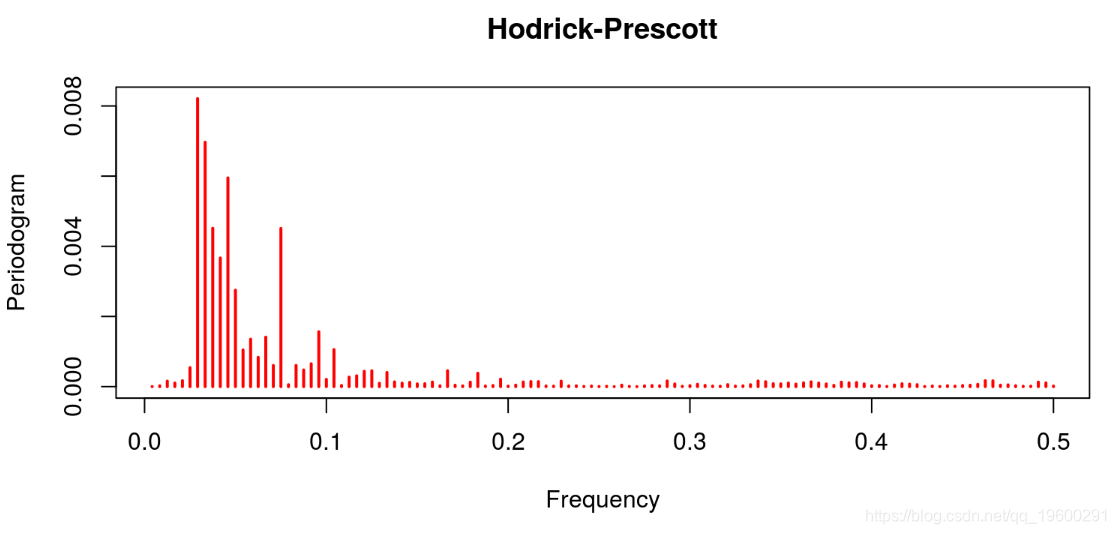

霍德里克 - 普雷斯科特 (Hodrick-Prescott,HP) 滤波器对数据进行去趋势处理

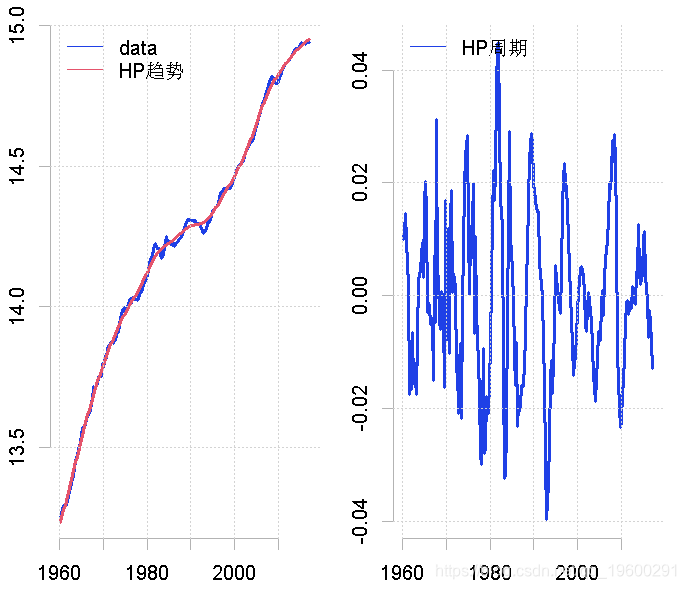

要用流行的HP滤波法分解这个数据。在这种情况下,我们将lambda的值设置为1600,这也是对季度数据的建议。

-

hp(gdp, freq = 1600)

-

plot.ts(gdp, ylab = "") # 绘制时间序列

-

plot.ts(hp.decom$cycle, ylab = "") # 绘制周期图

这似乎更准确地反映了我们对南非经济表现的理解。

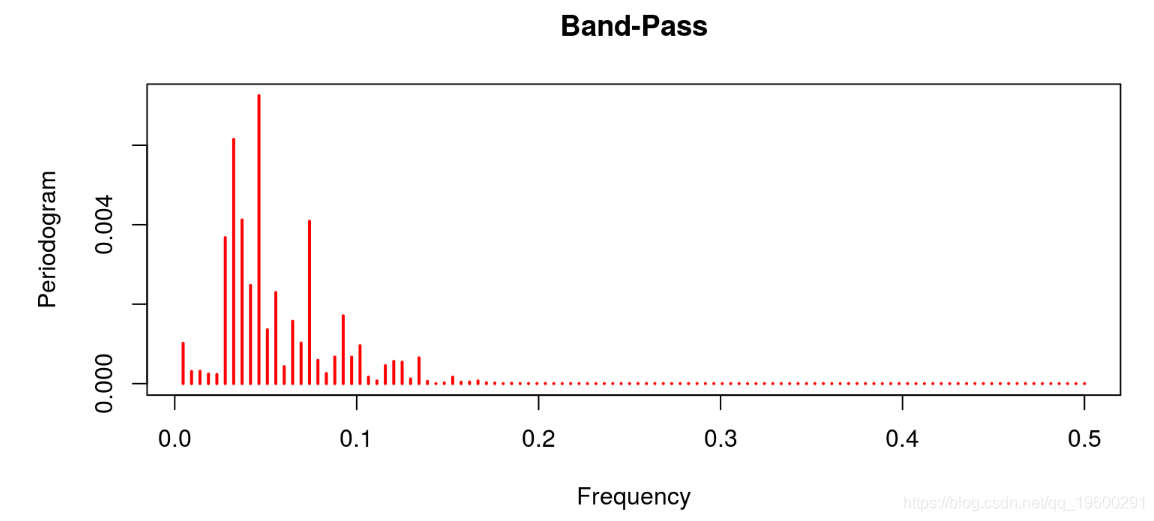

用Baxter-King滤波器去趋势数据

为了利用Baxter-King 滤波器。在这种情况下,我们需要指定周期的频带,其上限被设定为32,下限被设定为6。

-

bk(gdp, pl = 6, pu = 32)

-

plot.ts(gdp, ylab = "")

-

plot.ts(cycle, ylab = "")

这似乎再次为南非经济活动的周期性提供了一个相当准确的表述。还要注意的是,周期的表示比以前提供的要平滑得多,因为噪音不包括在周期中。

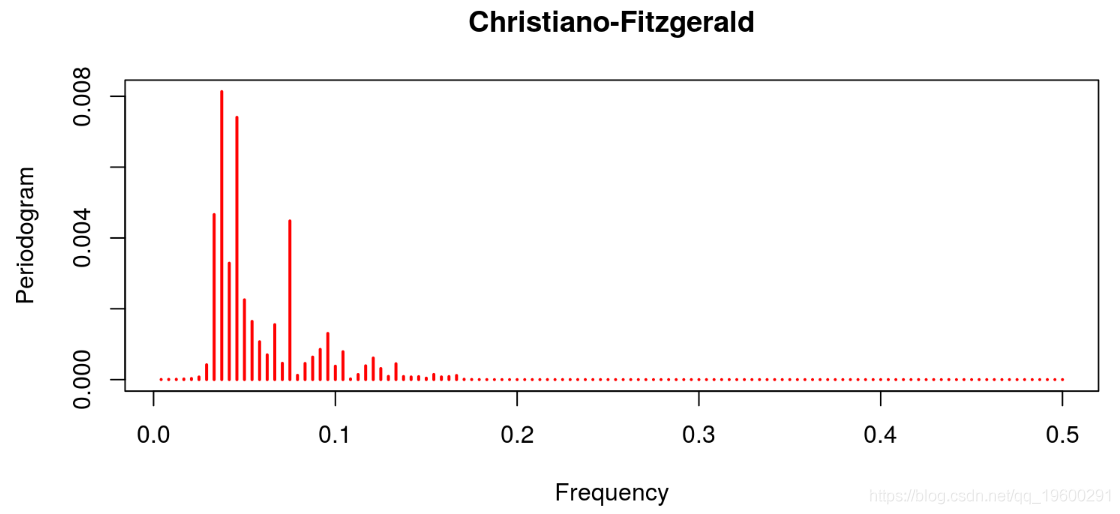

Christiano-Fitzgerald滤波器去趋势数据

这个滤波器的性质与上面提供的非常相似。此外,产生与Baxter-King滤波器高度相似的结果。

-

-

plot.ts(gdp, ylab = "")

-

-

plot.ts(cfcycle, ylab = "")

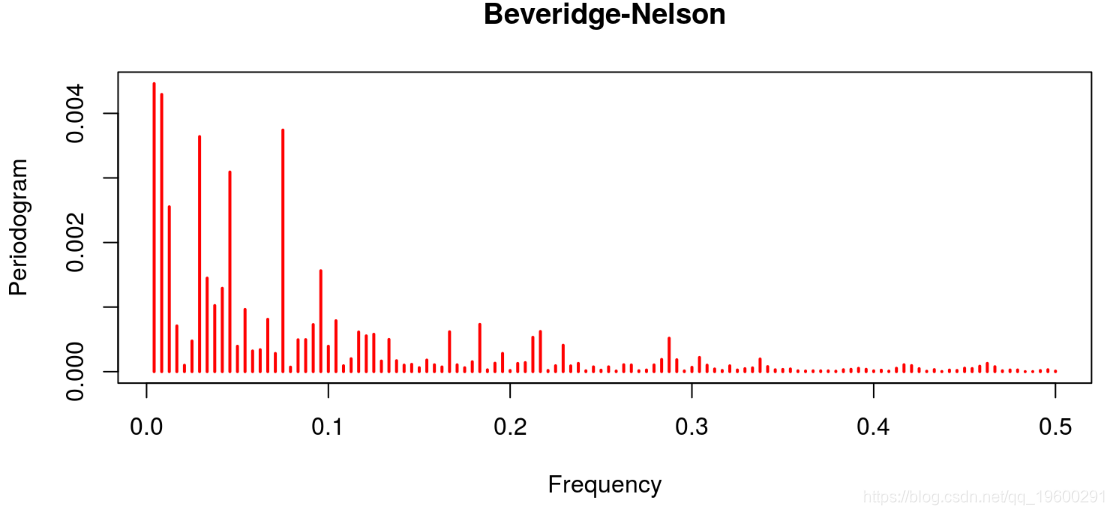

用Beveridge-Nelson分解法 "去趋势 "数据

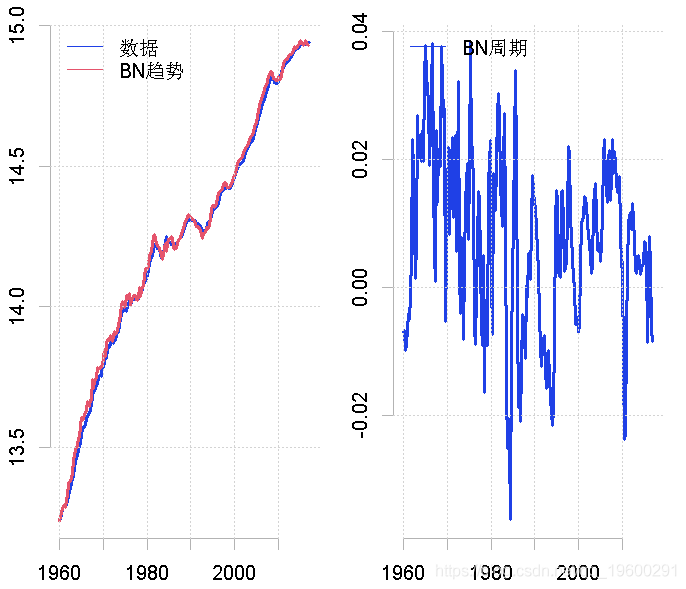

为了将数据分解为随机趋势和平稳周期,我们可以采用Beveridge-Nelson分解法。当采用这种技术时,我们需要指定与平稳部分有关的滞后期的数量。在我下面的例子中,我假设有八个滞后期。

-

-

-

plot.ts(gdp, ylab = "")

-

lines(bn.trend, col = "red")

-

plot.ts(bn.cycle, ylab = "")

-

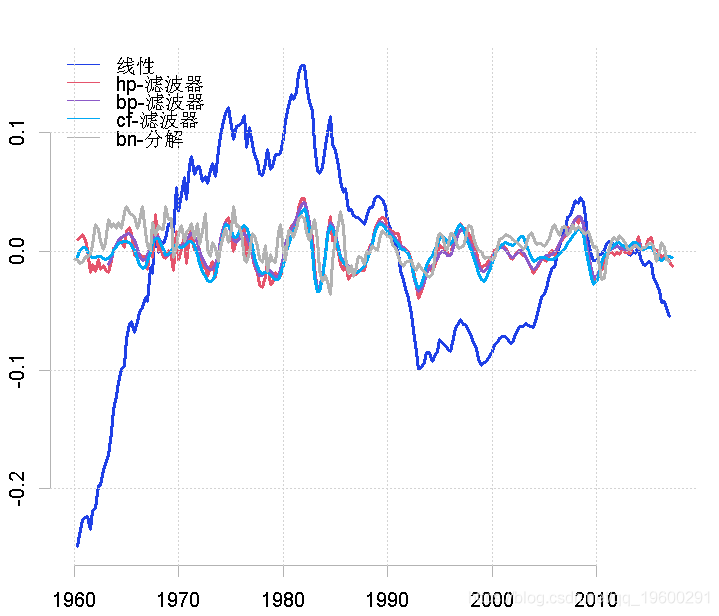

比较周期的不同衡量标准

然后,我们可以将所有这些结果结合在一张图上,考虑各自的相似性和差异。在这个例子中,我创建了一个时间序列ts.union,但是我也可以先绘制一个单一的序列,然后再使用lines命令在上面绘制连续的图。

-

ts.union(lin.cycle, hp.decom, bp.decom,

-

cf.decom, bn.cycle)

-

-

plot.ts(comb, ylab = "")

谱分解

在我们考虑使用谱技术之前,最好先清除当前环境中的所有变量,并关闭所有的图。下一步是确保你可以通过使用library命令来访问这些包中的程序。

-

library(tsm)

-

library(TSA)

-

library(mFilter)

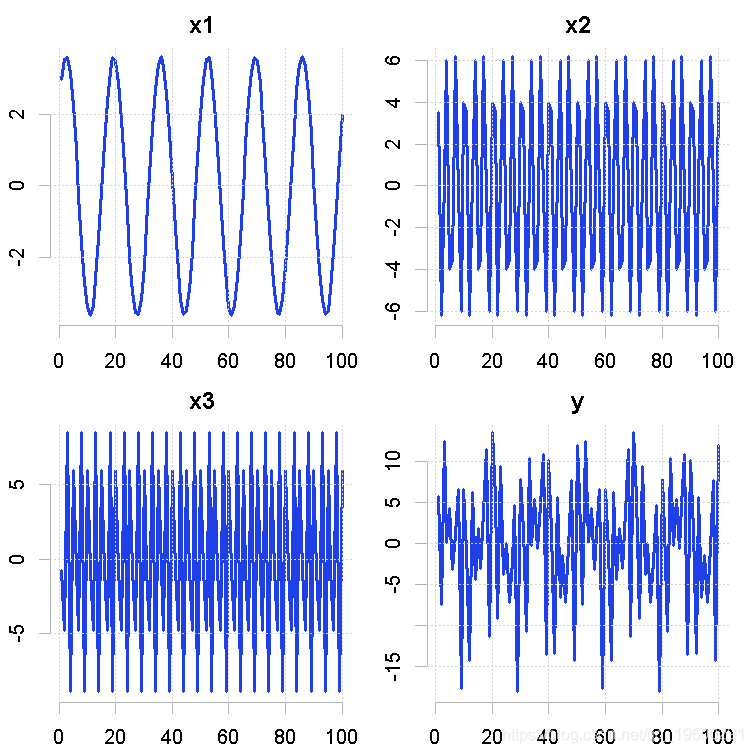

使用谱技术进行分解。我们可以为三个时间序列变量生成数值,然后将它们组合成一个单一的变量。

-

2 * cos(2 * pi * t * w[1]) + 3 * sin(2 * pi * t *

-

w[1]) # no.obs点上的6个周期的频率

-

4 * cos(2 * pi * t * w[2]) + 5 * sin(2 * pi * t *

-

w[2]) #频率为10个周期的观察点

-

6 * cos(2 * pi * t * w[3]) + 7 * sin(2 * pi * t *

-

w[3]) # 在没有观测点的情况下,频率为40个周期

-

y <- x1 + x2 + x3

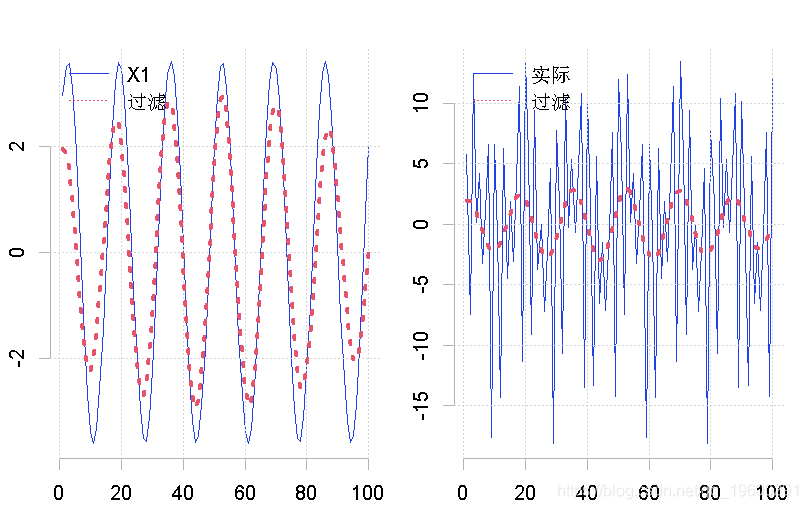

为了观察这些变量,我们可以把它们绘制在一个单独的轴上。

-

par(mfrow = c(2, 2), mar = c(2.2, 2.2, 2, 1), cex = 0.8)

-

plot(x1, type = "l", main = "x1")

-

plot(x2, type = "l", main = "x2")

-

plot(x3, type = "l", main = "x3")

-

plot(y, type = "l", main = "y")

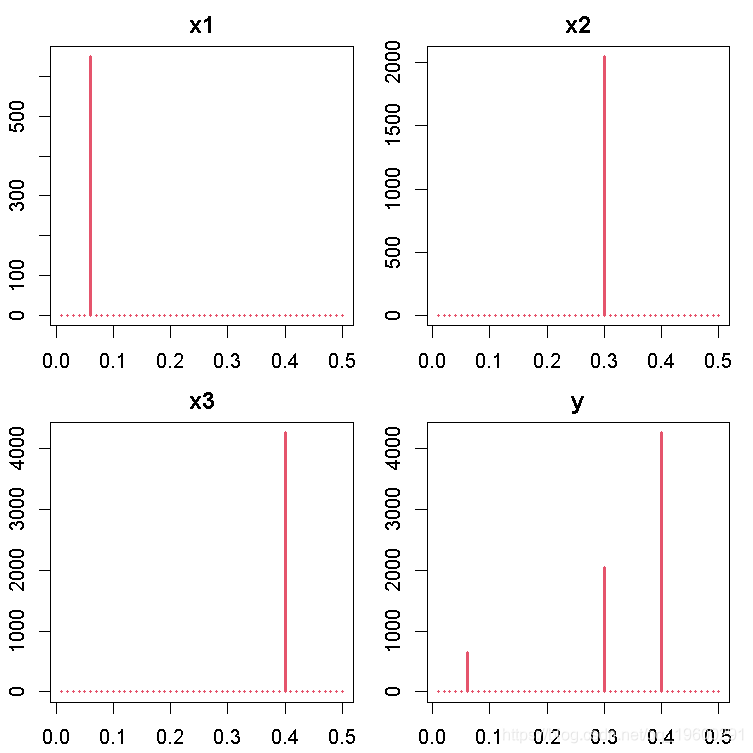

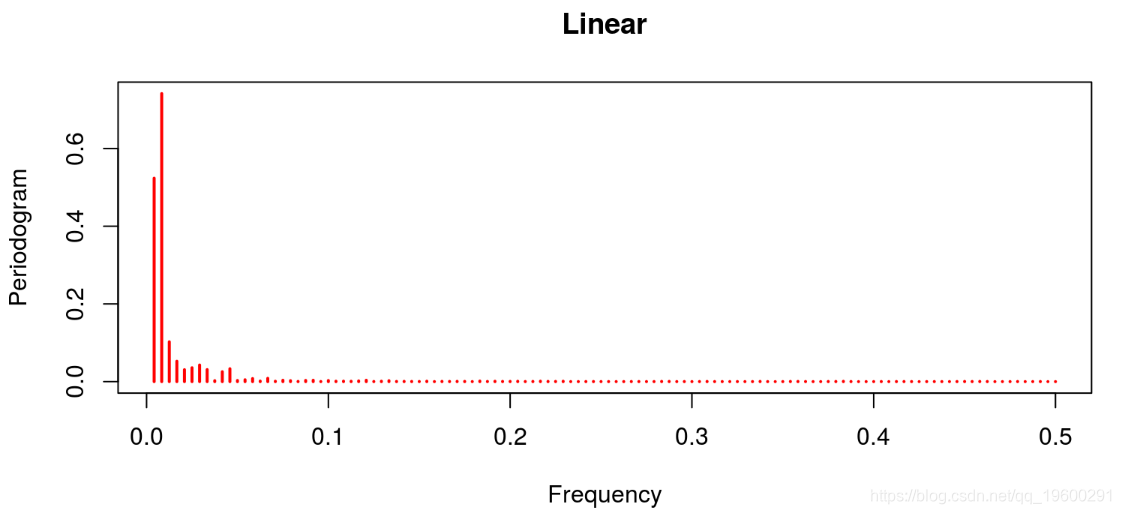

此后,我们可以使用周期图来考虑这些时间序列变量的每一个属性。

gram(y, main = "y", col = "red")

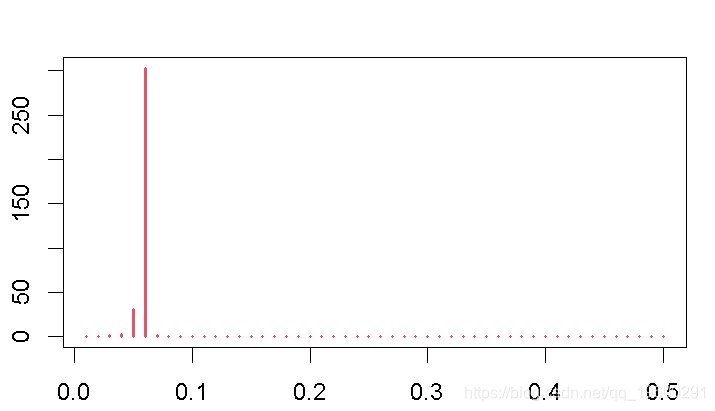

当然,我们可以利用一个过滤器,从总体时间序列变量中去除一些不需要的成分。为此,我们可以应用上下限相对较窄的Christiano-Fitzgerald滤波器。此后,我们使用应用于与周期有关的信息的周期图,来调查它是否成功地剔除了一些频率成分。

-

cf(y0)

-

gram(cycle)

这个结果将表明,滤波器已经排除了大部分的高频率成分。为了看看这个周期与之前的数据有什么关系,我们把通过滤波器的周期性信息绘制在分量上。此外,我们还将这个结果绘制在综合周期的变量上。

-

plot(x1, type = "l", lty = 1)

-

lines(cycle, lty = 3, lwd = 3)

-

plot(y, type = "l", lty = 1)

-

lines(cycle, lty = 3, lwd = 3)

在这两种情况下,它似乎都对过程中的趋势做了合理的描述。

南非商业周期的谱分解法

为了考虑如何在实践中使用这些频谱分解,我们现在可以考虑将这些技术应用于南非商业周期的各种特征中。

下一步将是运行所有的过滤器,这些过滤器被应用于识别南非商业周期的不同方法。

现在,让我们对商业周期的每一个标准应用一个周期图。

线性滤波器提供了一个很差的结果,因为趋势明显占主导地位(这不是周期应该有的)。这与Hodrick-Prescott滤波器的特征形成对比,后者的趋势信息已经被去除。Baxter & King和Christiano & Fitzgerald的带通滤波器也是这种情况。在这两种情况下,噪声也已经被去除。最后的结果与Beveridge-Nelson分解有关,我们注意到周期包括大量的趋势和大量的噪声。

小波分解

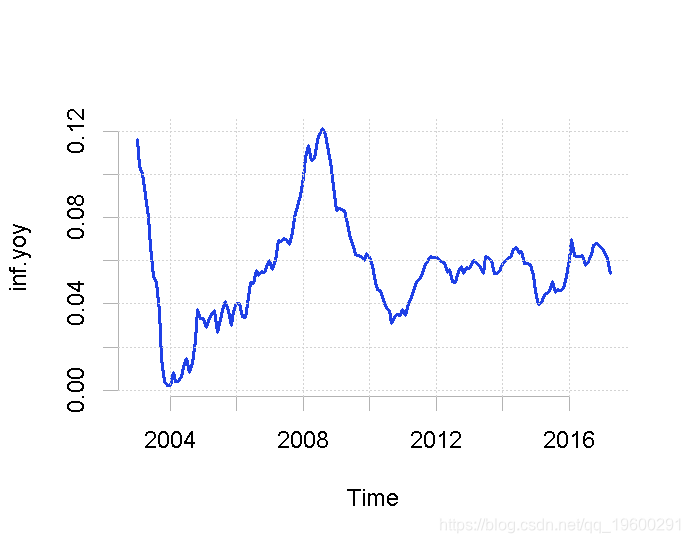

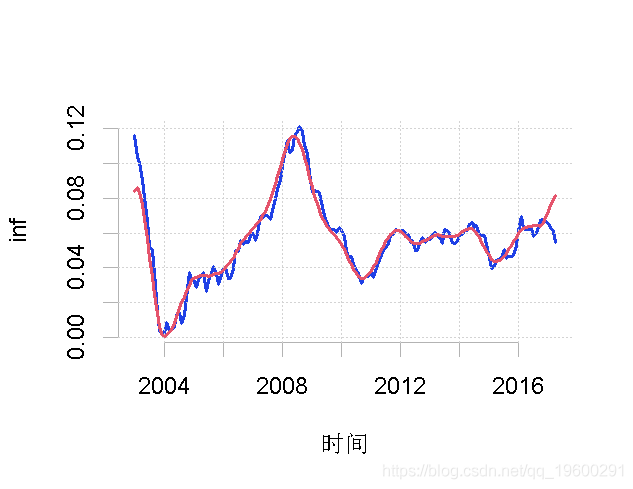

为了提供一个小波分解的例子,我们将把该方法应用于南非通货膨胀的数据。这将允许使用在这个过程中推导出对趋势的另一种衡量方法,这可以被认为是代表核心通货膨胀。请注意,这种技术可以应用于任何阶数的单整数据,所以我们不需要首先考虑变量的单整阶数。

然后,我们将利用消费者价格指数的月度数据,该数据包含在SARB的季度公告中。数据可以追溯到2002年。为了计算通货膨胀的同比指标,我们使用diff和lag命令。

diff/cpi[-1 * (length - 11):length]为了确保所有这些变量的转换都已正确进行,我们对数据进行绘图。

plot(inf.yoy)

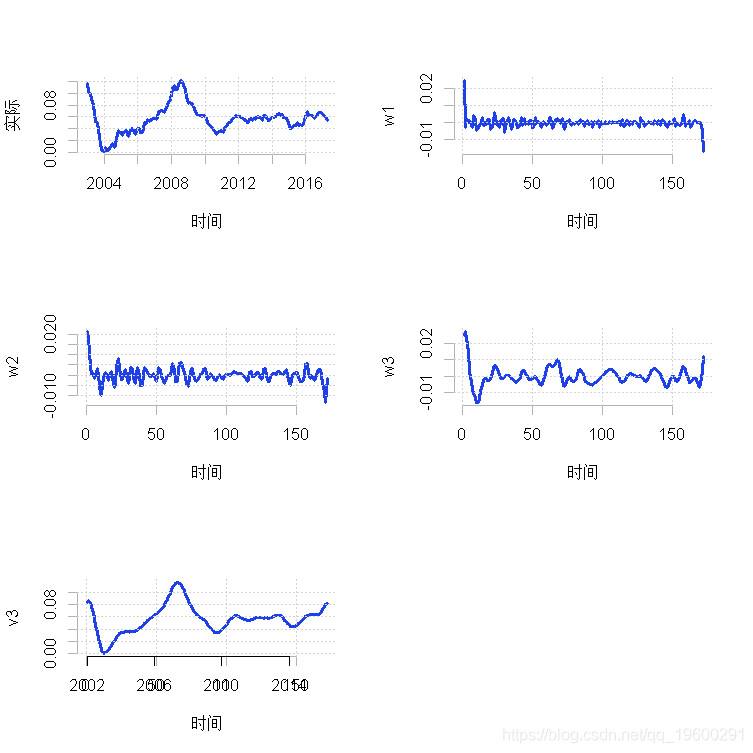

由于我们在这种情况下主要对识别平滑的趋势感兴趣,我们将使用贝希斯函数。这样的函数是Daubechies 4小波,它应用修正的离散小波变换方法。此外,我们还将使用三个母小波来处理各自的高频成分。

wt(yoy, "d4")

然后我们可以为每个独立的频率成分绘制结果,如下所示。

-

plot.ts(yoy)

-

for (i in 1:4) plot.ts(d4[[i]]

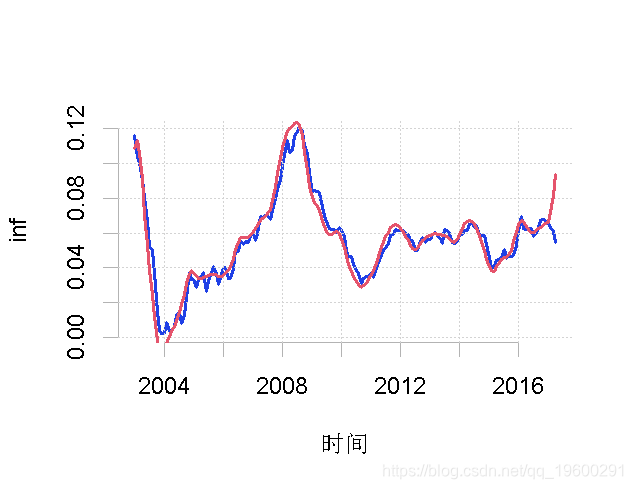

如果我们现在想在数据上绘制趋势(父小波)。

-

plot.ts(inf, ylab = "inf")

-

lines(ren)

请注意,由于各自的频段是相加的,我们可以将其中一个母频段加入到趋势中,如下所示。

-

inf.tmp <- inf.tren + inf.d4$w3

-

inf.tren2 <- ts(inf.tmp, start = c(2003, 1), frequency = 12)

-

-

plot.ts(inf.yoy, ylab = "inf")

-

lines(inf.tren2, col = "red")

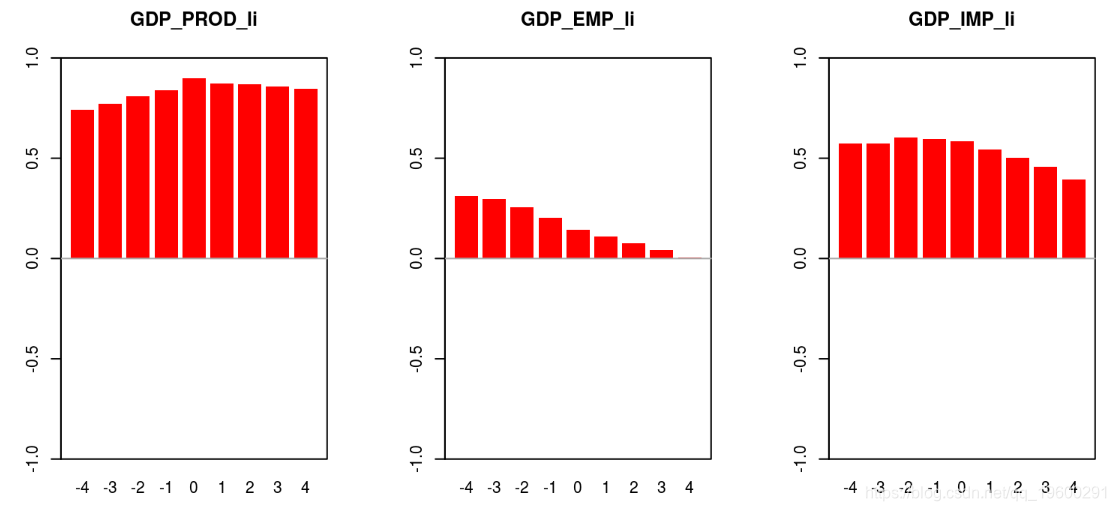

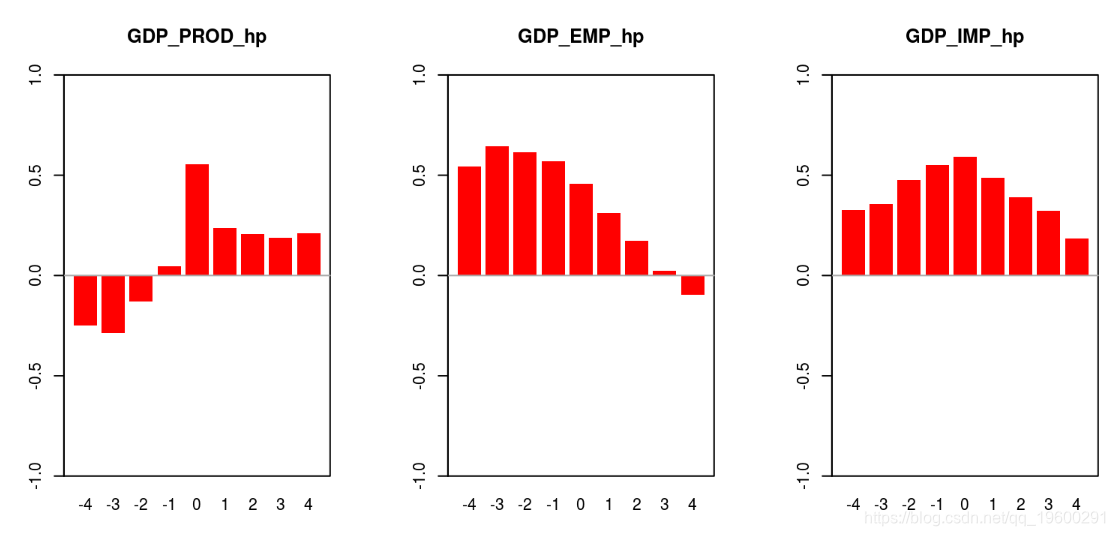

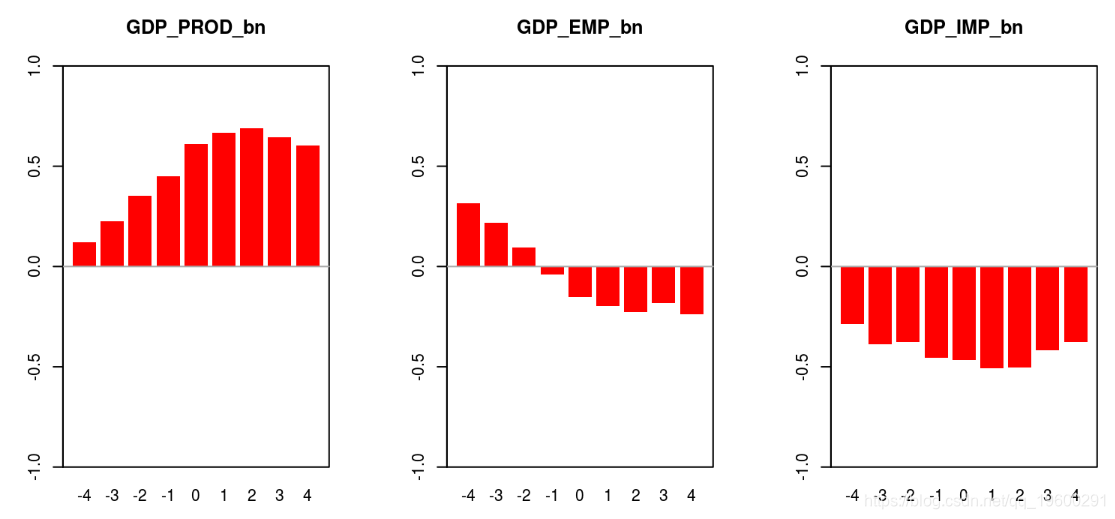

相关经济变量的周期性成分之间的相关性

为了确定周期的特征是否合适,我们可以考虑宏观经济总量的一些不同周期性方法之间的相关性。例如,我们可以考虑产出和生产(或就业)的周期性在不同的滞后期应该是相关的。如果它们不相关,那么该方法可能无法准确描述各自变量的周期性成分。

在本文使用的例子中,代码可能有点难以理解,但我们鼓励你自己去研究,以提高你对这个编码环境的总体理解。

下一步是读入数据并为数据的各种周期性成分创建一些矩阵。

-

-

-

yd <- dat[5:n.obs, ] - dat[1:(n.obs - 4), ] # 存储输出

-

-

yc_li <- matrix(rep(0, n.obs * n.var), ncol = n.var)

-

yc_hp <- matrix(rep(0, n.obs * n.var), ncol = n.var)

-

yc_bp <- matrix(rep(0, n.obs * n.var), ncol = n.var)

-

yc_bn <- matrix(rep(0, n.obs * n.var), ncol = n.var)

使用上面包含的方法对数据进行过滤。

-

for (i in 1:n) {

-

-

# 用线性滤波器对数据进行去趋势处理

-

lin.mod <- lm(dat[, i] ~ time(dat[, i]))

-

-

# 用HP滤波器去趋势数据

-

yc_hp[, i] <- hp.cycle

-

-

#用带通滤波器去趋势数据

-

yc_bp[, i] <- bp.cycle

-

-

# Beveridge-Nelson分解

-

yc_bn[, i] <- bn.[, 2]

-

}

计算不同提前期和滞后期的相关关系。

-

-

-

for (i in 1:n) {

-

for (j in 1:n.var) {

-

c_li <- leadlag(yc_li[, i], yc_li[, j], maxLeadLag)

-

c_hp <- leadlag(yc_hp[, i], yc_hp[, j], maxLeadLag)

-

c_bp

-

c_bn

-

c_yd

-

-

-

for (k in 1:5) {

-

-

ynamesLong[(cnt + k), 1] <- paste(ynames.tmp)

-

}

-

cnt <- cnt + 5

绘制结果。

-

# 线性趋势

-

-

barplot(corrStylizedFact)

-

box()

-

-

-

# hp滤波器

-

-

op <- par(mfrow = c(1, 3))

-

barplot(corrStyli, ylim = c(-1, 1))

-

box()

-

-

-

# beveridge nelson 分解

-

barplot(coracts, ylim = c(-1, 1), col = "red")

-

box()

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析