本周主要介绍了聚类算法和特征降维方法,聚类算法包括K-means的相关概念、优化目标、聚类中心等内容;特征降维包括降维的缘由、算法描述、压缩重建等内容。coursera上面Andrew NG的Machine learning课程地址为:https://www.coursera.org/course/ml

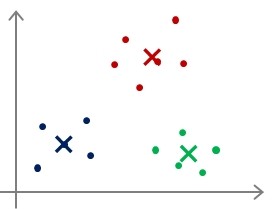

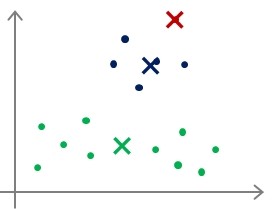

(一)K-means聚类算法

Input data:未标记的数据集,类别数K;

算法流程:

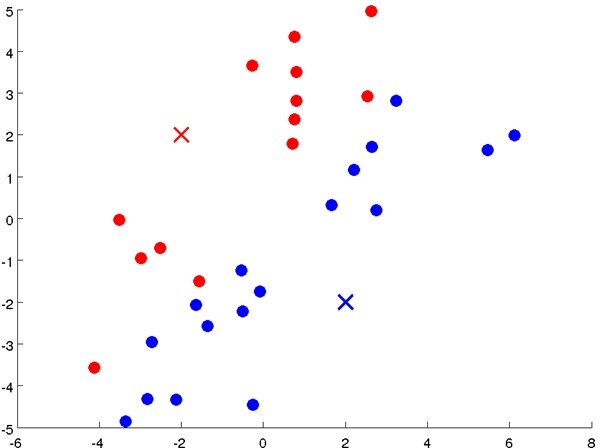

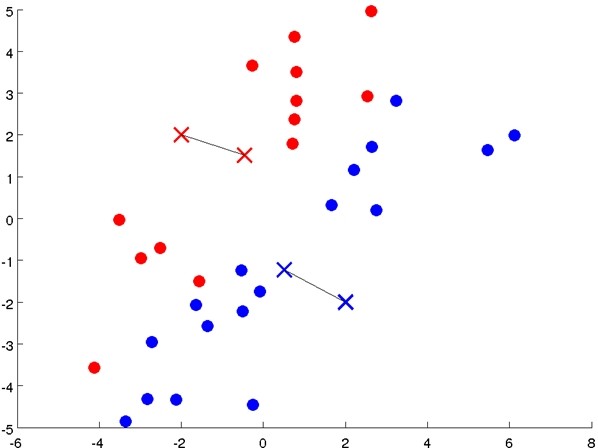

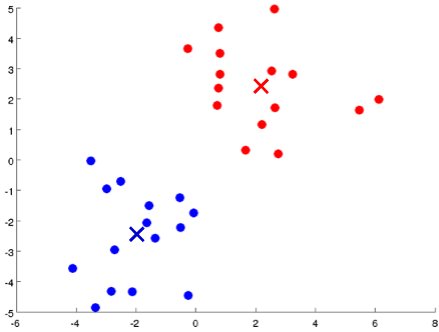

- 首先随机选择K个点,作为初始聚类中心(cluster centroids);

- 计算数据集中每个数据与聚类中心的距离,将其划分到与其最近的中心点那类;

- 重新计算每个类的平均值,并将其作为新的聚类中心;

- 重复步骤2-4直至聚类中心不再变化;

|

|

|

Repeat {

for i = 1 to m

c(i):= index (from 1 to K) of cluster centroid closest to x(i)

for k = 1 to K

μk:= average (mean) of points assigned to cluster k}

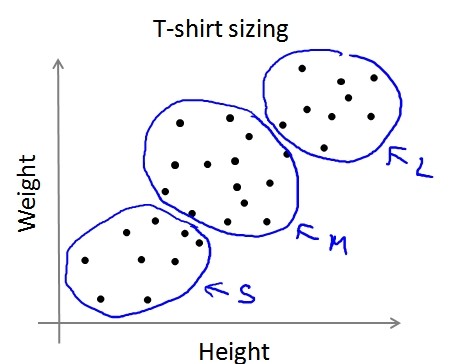

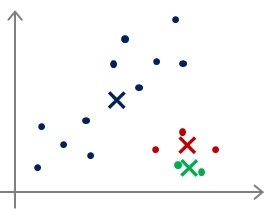

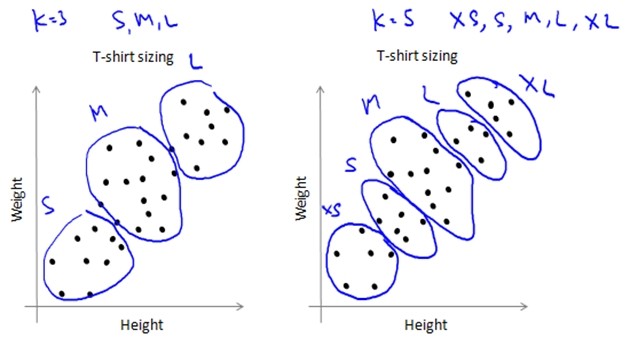

PS:K-means算法也可以用于在没有明显区分的情况下将数据分组,如T-shirt的尺寸问题。

优化目标(Optimization objective)

聚类中心初始化(Random initialization)

|

|

|

- 选择K<m,即聚类中心点的个数要小于所有训练集的数量;

- 随机选择K个训练实例,然后令K个聚类中心分别与这K个训练实例相等;

- 多次运行K-means算法,每次都进行随机初始化;

- 计算代价函数,选择代价最小的结果。

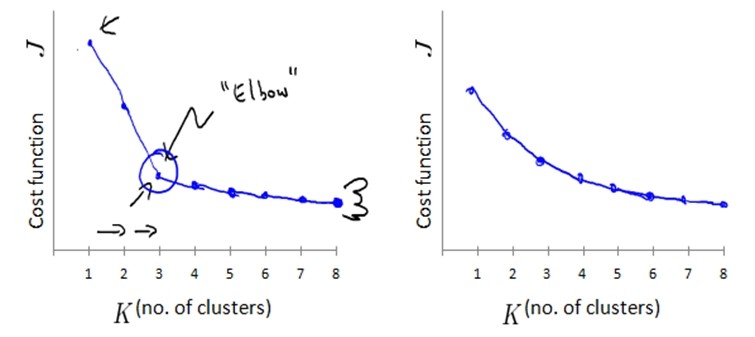

聚类数选择(Choosing the number of clusters)

(二)降维(Dimensionality Reduction)

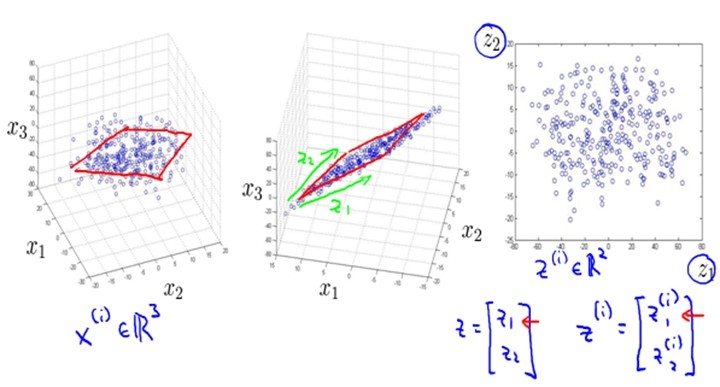

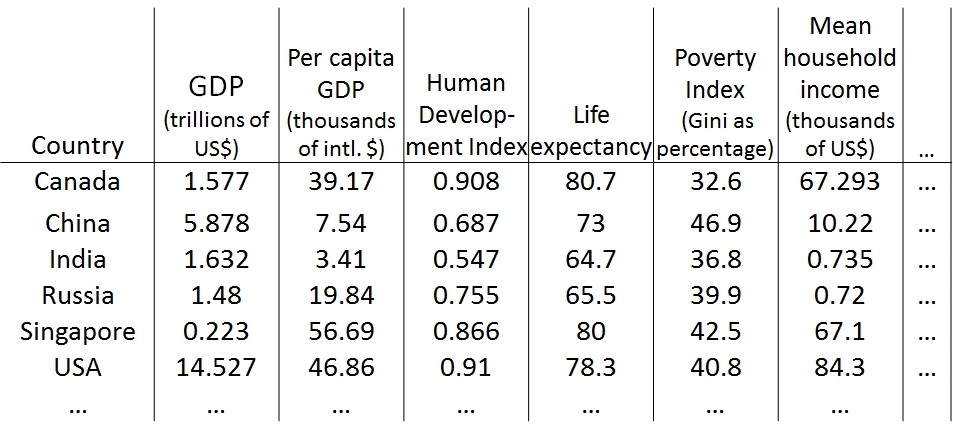

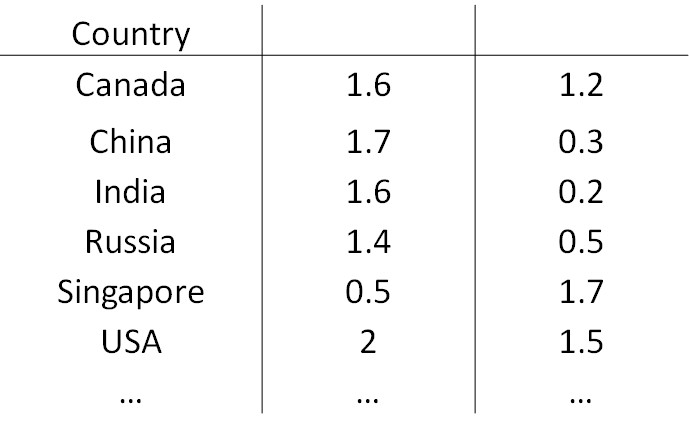

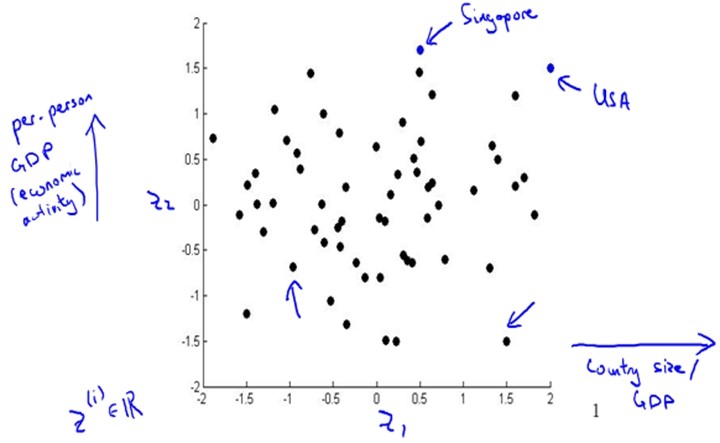

数据可视化(Data Visualization)

|

|

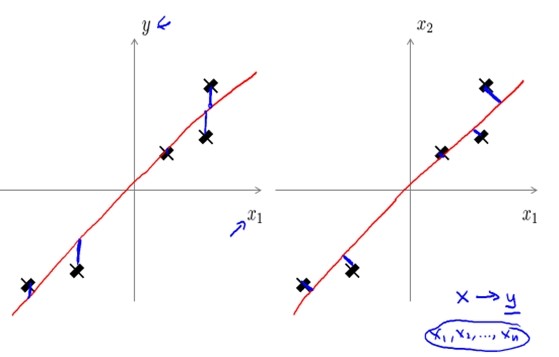

PCA(Principal Component Analysis )

| PCA | Linear Regression |

| 投影误差最小(右图) | 预测误差最小(左图) |

| 无预测任务 | 需预测结果 |

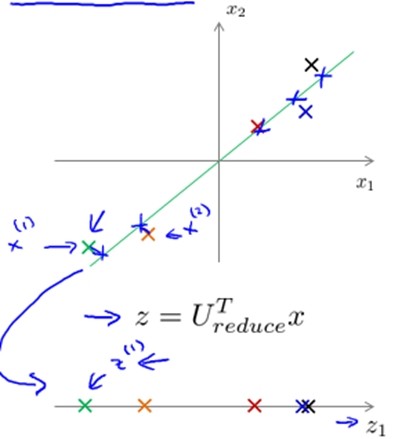

PCA算法

[U,S,V] = svd(Sigma);

其中U是最小投影误差的方向向量构成的矩阵。

Ureduce = U(:,1:k);

z = UTreduce *x;

压缩重建& k的选择

1. 压缩重建:

- 通过z = UTreduce *x计算特征向量z;其中x是n*1维,所以z是k*1维。

- 通过xapprox = UTreduce * z来近似得到原来的特征向量x;其中z是k*1。所以xapprox 是n*1维。

|

|

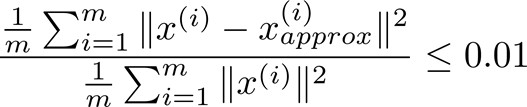

从上面的分析中可以看出,我们希望在误差尽量小的情况下k值尽量小,那么怎样选择k呢?

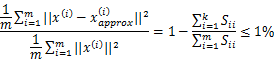

2. 方法一:

- 在k = 1时,使用PCA算法;

- 计算Ureduce,z(1),z(2),...,z(m),x(1)approx ,...,x(m)approx

- 检验是否?

若否,则继续尝试k=2,k=3,.......

若否,则继续尝试k=2,k=3,.......

3. 方法二:

在Octave中使用svd函数时,[U,S,V] = svd(Sigma);其中的S是n*n的矩阵,只有对角线上有值,如下所示:

≡

≡ ![]()

使用PCA的优势及应用

假如我们的输入特征向量是10000维,在使用PCA后可以降至1000维,这样可以加速训练过程,并减少内存。

PS:对于测试集和交叉验证集,同样可以使用训练集得到的Ureduce.由于我们将特征空间由n维减少到了k维,有人会认为这样做会避免过拟合,这样做也许有效,但不是很好的避免过拟合的方法。若要避免过拟合,还是应尝试正则化的方法。

HOMEWORK

好了,既然看完了视频课程,就来做一下作业吧,下面是Clustering & Dimensionality Reduction部分作业的核心代码:

1. findClosestCentroids

m = size(X,1);

dis_vec = zeros(K,1);

for i = 1:m

for j = 1:K

dis_vec(j) = sum((X(i,:)-centroids(j,:)).^2);

end

[v,k] = min(dis_vec);

idx(i) = k;

end

2. computeCentroids

1 tp_sum = zeros(K, n); 2 tp_num = zeros(K, 1); 3 for i = 1:m 4 cy = idx(i); 5 tp_sum(cy,:) = tp_sum(cy,:) + X(i,:); 6 tp_num(cy) += 1; 7 end 8 for j = 1:K 9 centroids(j,:) = tp_sum(j,:)/tp_num(j); 10 end

3. pca.m

sigma = (1/m)*X'*X; [U,S,V] = svd(sigma);

4. projectData.m

Z = X*U(:,1:K);

5. recoverData.m

X_rec = Z* U(:,1:K)';