导读:应付帐款流程与应收帐款流程是财务管理的开端,也是财务工作的主要流程。若能够这两大流程控制好了,ERP系统的财务模块也就成功了一大半了。我先讲一下财务管理的应付帐款流程。

企业的应付帐款有很多种类,如原材料的应付帐款、电力能源的应付帐款、房租的应付款等待,但是,大头是原材料的应付帐款,我讲述的重点也是这个。

在讲解以前,我们有必要先了解以下,ERP的应付帐款流程跟一般的财务管理的应付帐款管理系统两者的区别,这有利于我们更好的了解ERP系统的财务管理功能。我们都知道,一般的财务管理系统,他的起点就是凭证,也就是说,要财务人员手工的输入凭证,到企业的定单比较多,特别是生产企业原材料比较多的情况下,输入凭证就是一个非常大的工程。有些制造企业,财务部门甚至有一个专门的人员,负责这凭证的输入工作。但是,ERP系统不一样。ERP系统的应付帐款凭证(指供应商的应付帐款)一般都可以根据原材料入库单直接转换过来,可以节省财务部门很多的工作量,而且,因为ERP系统是“不会打瞌睡的”,所以,在转换生成凭证的时候,一般就不会出错。

接下去,我就列举应付帐款中的两个经典管理流程及操作要点,大家可以对照一下,你们采用的是哪一种流程?

应付帐款流程一:发票金额跟本月的应付款对应的管理流程

假设某供应商的付款条件是月结。本月,其共进了三次货,1月5日向企业送了50万的货,1月14日,送了80万,1月20日又送了90万。为了叙述的方便,这里不考虑税费等其他因素的影响。也就是说,这个供应商本月一共送了220万的货,在月底,其开了一张220的发票。如此,应收帐款的流程该怎么走?

以上就是这种情况的应付帐款流程,这实际管理跟ERP操作没多大的区别。具体流程看如上的图示就可以了解的一清二楚,我这里就不再说废话了。我现在要讲的是这个流程里的注意点及操作技巧,有些可都是我的不传之秘哦。

1、价格有错误怎么办?

在供应商送发票之前或者入库单转换成应付凭单作业之前,一般采购都要跟供应商进行对帐,看看当月的帐目是否有错误。万一不幸的是,若采购价格 有错误怎么办呢?因为采购单已经入库结案,即使只入了一部分,系统为了数据的安全,也不会允许采购员通过采购定单边变更单更改价格;若采购员把原材料入库单先撤消审核、再删除、然后再变更采购单的话,改完后再走一遍入库流程,明显是不可能的。那该怎么办呢?

其实,在很多ERP系统(如神州数码的易飞ERP)在原材料入库单上有个小功能,通过此,可以在采购单已经结案的情况下,修改入库单价。如原来采购单上的单价为5元,而其实应该是6元,通过这个功能,可以把入库单的材料单价改为6元,计算库存成本时也是按照这个价格来计算,包括统计生产成本。但是,采购单的价格不会更改,这是为了保留历史记录。但是,在转换应付凭单的时候,就会以正确的价格,即6元的价格。

若数量有问题也可以做类似处理。如供应商总共送来5000套材料,但是,如质量或者其他原因,最后计价的数量只有4900套,此时,就可以在这里直接更改数量即可。这个工具,极大的方便了日常管理。那这个工具是什么?其实就是写的一个客制程序。

2、发票信息如何控制?

若想要财务付款,一般需要四张单据,分别为采购单、供应商送货单、企业的入库单与供应商发票,缺一不可。特别是供应商增值税发票,以为这发票对于企业来说,就是钱。所以,财务人员也想省事,跟采购或者供应商说,你们没有发票就不用来向财务请款了,请了也是白请。也就是说,在转应付凭单的时候,就要有一个判断,看入库单有没有发票,及发票的金额是否准确等等。

在入库单上还有一个功能,通过这个功能,采购员可以把这张入库单的发票信息输入进去。在转换应付凭单的时候,财务人员可以选择,是全部转换呢,还是只转换那有有发票信息的入库单据。通过这个控制,那些不及时提供发票的供应商,就不用想急着收到款项。

但是,在实际作业中,有这种情况存在。如供应商不按照当月的货款来开发票,而是每月固定开票。如当月的货款虽然有550万,但是,其每月就开500万发票。此时,就有个发票的匹配问题。关于这个问题的处理情况,我会在应付帐款的另外一个流程中,详细介绍。

3、若在应付凭证处,发现采购价格有错误怎么办?

有时候由于人为的疏忽,采购员在对帐时,没有发现什么问题。但是,财务人员在审核凭证时,发现了价格有问题。在应付凭单上有个查询工具,可以查询这个材料、这个供应商的历史交易信息,可以看到价格等记录,方便财务人员核对。若财务人员在核对时,发现价格有错误,该如何操作呢?

当然,可以直接在应付凭单上进行修改。但是,我一般在ERP项目实施时,不建议用户这么做。因为财务人员从管理角度讲,是没有价格更改的权限,若直接在应付凭单上改的话,不方便以后财务工作的稽核,跟财务管理的要求也合。财务管理要求,若记帐凭证错误是因为原始凭证的错误引起的,则还要开证明。所以,我在财务模块实施中,建议用户若发现原材料的价格有错误,在采购员对帐时,没有发现,而导致应付凭单错误的话,我建议他们把应付凭单删除,然后让采购员在入库单上通过更改价格的功能把价格改正过来,然后,再生成应付凭单。

若应付凭单不删除的话,则对应的原材料入库单是已经结束了的,无法进行任何修改。所以,要在修改前,一定要先删除应付凭单。

4、若有预付款如何处理?

如某个供应商比较刁,他要求企业在下单时,必须先预付50%的预付款。若企业当月下单500万,先预付了250万。在月底的时候,实际只要付款250万即可,这在系统里是如何体现的呢?

在根据入库单自动生成应付凭单的过程中,系统会去判断,这张入库单对应的采购单有没有预付款的项目,没有就罢了,若有,则在生成应付凭单的时候,还会触发一个动作。就是关联对应的预付单据。在生成的预付款单据上,会带出原来的预付款记录,并可以根据用户的要求,自动冲销应付帐款。当然,用户也可以选择在付款的时候冲销,用户可以根据自己的操作习惯来选择。

关于预付帐款流程我在以后的文章中,还会重点讲述,大家若感兴趣的话,可以适当关注一下。

5、应付凭单与入库单的对应关系。

根据个人喜好不同,有些人喜欢一张入库单对应一张应付凭单,这方便核对与入帐;而有些人则系统同一个供应商当月不管有多少入库单,都汇总成一张应付凭单,他们可能认为如此处理,后续工作方便。总之是个人有个人的爱好。如此,ERP该如何处理呢?

在入库单转换为应付凭证时,有个选项开关,可以帮助用户实现这个需求。在转换时,用户可以选择是否合并,而且,还可以选择有的供应商合并,有的不合并。这都可以根据用户的实际需要作出处理。但是,一般我们不建立把跨月的单据进行合并。如因为入库单据比较少,而把1月份的入库单跟2月份的入库单合并成一张应付凭单,我们这是不允许的。在实际工作中,企业也是禁止的。但是,有些财务人员为了工作的方便,会如此处理。此时,ERP系统不会在用户面前低头,财务人员只能改变自己的工作习惯,而“臣服”与ERP系统。

以上是“发票金额跟本月的应付款对应的管理流程”这个流程的操作要点。若各位朋友正在实施这个流程的话,可以看看参考一下。

第二个例子

对于ERP项目来说,其核心就是企业管理流程。这里我将给大家介绍的第一个流程是应付帐款流程。

应付帐款流程说说是一个流程,其实,根据应付帐款形式的不同,其还可以细分为好几个流程。如应付帐款逐笔结转流程、应付帐款月结流程、应付帐款暂估流程等等。出于篇幅的限制,我这里对于应付帐款逐笔结转流程与应付帐款月结流程将合并讲述。而因为应付帐款暂估流程比较特殊,我将分开来讲解。

我先以应付帐款月结为例,进行说明。

假设,某企业当月的某个供应商一共有四笔交易记录,明细如下:

1、5月4日供应商送货20万,企业开入库单A。

2、5月10日供应商送货15万,企业开入库单B。

3、5月26日供应商送货10万,企业开入库单C。

4、5月31日供应商送货20万,企业开入库单D。

到5月底、6月初,企业就要进行应付帐款作业。结合ERP系统,企业用户该如何开展相关工作呢?

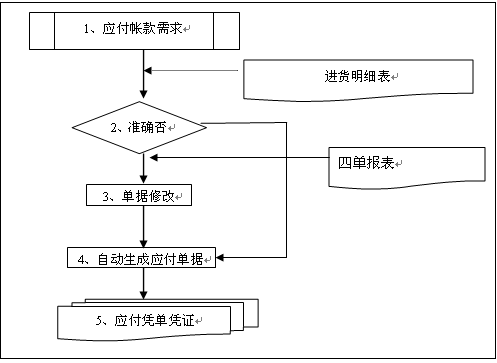

第一步:采购员提出应付帐款的需求。

在月底,采购要跟供应商进行对帐。对帐是一件比较头疼的问题,因为其比较烦琐,没有多少技术含量,只要人细心就可以了。其实在对帐中,还是有些技巧的。

我以前有个客户,对帐的大部分工作由企业自己做。具体的说,就是月底供应商送来一份出货明细表,然后,公司的采购员根据此表一张张的寻找进货记录与采购记录,进行逐笔的核对。如此,对帐的工作明显都推给了企业。其实,我们若采用了ERP系统后,我们可以反过来。每月底,我们可以从系统里导出一份当月的进货记录,然后把这份记录发给供应商,让其进行核对。我们只需要对于供应商有异议的条目进行复核即可。如此,对于企业来说,工作量就会轻松很多。 再对帐时,要注意两个问题。

一是月结的时间问题。我遇到的大部分客户,都是按自然月结帐,也就是说,以自然月为单位,跟供应商对帐。但是,也有不少的客户,不采取自然月,而手工的划分月结时间。如我有一个客户,其规定的月结时间是25日截止,26日送的货都当是下个月进的货。故若遇到这种情况,我们在系统里导出进货明细表的时候,要注意选择具体的日期,如4月26日到5月25日,这就是5月份应该结帐的进货记录。也就是说,若按照这个客户的要求,则以上的例子中,只有第一、二条记录可以作为5月份的货款依据。

二是发票的问题。在大部分生产企业中,都有增值税发票的管理要求,因为其可以用来抵扣销项税额。一般情况下,有两种发票管理方法。一是逐项开发票,也就是说,每进一次货就开一次发票。这种发票管理比较简单,因为其跟采购单、入库单是一一对应的,但是,工作量比较大。无论是供应商开发票还是企业自己认证发票,都比较麻烦。另外是一个月开一次发票。也就是说,跟供应商对完帐后,供应商就开一张发票过来,发票的金额就是当月产生的总金额。对于ERP系统来说,这两者都支持。前者,就是逐笔结帐流程,后者就是月结流程。由于增值税发票,在一定程度上也是企业的资产,所以,在供应商材料入库单上,ERP也作了限制。当采购员收到发票时,采购员需要在入库单上注明发票的号码,以表示供应商开了发票。若没有发票信息,则系统可以控制,该入库单不能生成应付帐款信息。

采购员对帐完成后,就会把相关的单据递交给财务人员,让其再次对相关内容进行核对。

第二步:财务人员核对

采购员对帐无误后,填写付款申请单给财务,财务会再次核对相关信息。

到了财务部门,财务人员主要会核对单据是否齐全。不同的企业对于申请货款需要哪些单据有其不同的要求。我的客户,大部分都是四单合一,即采购单、供应商送货单、原材料入库单与发票申请单四单一致。为了方便财务人员核对,系统提供了“四单报表”。这张报表以入库单为依据,查找对应的供应商入库单单号(如果在系统中有输入的话)、采购单号及发票号码。通过这张报表财务人员就可以一目了然的知道,单据是否齐全。若单据不齐全,财务人员就可以把付款申请单退回给采购,让其重新整理,直到单据齐全为止。

一般情况下,入货的数量、价格等基本信息经过采购员对帐后,很少会有错误。不过有时候,发票的金额可能会产生误差。如当月供应商当月发生退货时,本来应该开红字发票对冲的,但是,这么处理起来比较麻烦。所以,可能退货的金额直接在当月发票上扣掉。所以,当月的开票金额跟当月的应付金额可能不一致。系统会提示相关的报警信息,若用户觉得这没有错,则可以忽略这个报警信息。

第三步:自动生成应付单据。

财务人员核对无误后,就可以进行自动生成应付单据作业。这支作业的主要用途就是把“原材料入库单”转换成“应付帐款”单据。

在这个转换的过程中,有很多后台的命令要处理。如:

1、价税分离。现在大部分企业供应商报价时,都是含税价格。也就是说,采购价格中包含17%的增值税。但是,在应付帐款时,是要价税分离的。所以,在自动生成应付单据这支作业运行时,会根据相关信息,与判断该张单据是否是含税,及对应的税率,然后执行价税分离动作。不过,不同的ERP软件可能价税分离的运行时点不一样,如有的在采购单审核时就会进行价税分离。

2、预计付款日期的计算。现在大部分企业出于现金流的考虑,一般不会采取立即付款的付款策略。而会采取如到货后一个月或者结帐后一个月等类似的付款条件。系统会根据客户对应的付款条件及其他的一些信息来计算预计付款的日期。这里作为实施顾问或者系统管理员,要注意不同的付款条件具体代表的含义是什么。如上例中,若客户采取的是到货后几天付款的付款条件的话,则可能会根据不同的付款日期生成多张应付帐单;而若客户采取的是结帐后几日付款的话,则当月的入库单只生成一张应付单据。所以,付款条件的设置,也会影响到应付帐款的生成。

3、进货单信息的更新。在进货单上,有个结帐字段,若该字段选中,表示该笔进货单已经结帐,已经不能做任何的修改,包括删除动作。这是一个非常重要的功能。这可以保证入库单跟应付帐款单据的内容一致。当某张应付帐款单据因为某种原因删除时,也会更新这个字段,更新为不选中。如此,又可以更改相关的入库单,我们也可以重新的结帐。

第四步:应付凭单错误的修改。

一般情况下,应付凭单是不会产生什么错误的。其若真的出现什么错误的话,也是入库单或者其他基本信息的错误而造成的。如供应商的付款条件错误或者进货单上的进货日期错误,可能导致应付帐款上的预计付款日期错误;进货单上的价格或者数量错误,也会影响到应付帐款上的金额,等等。

若应付凭单真的发生错误改如何处理呢?

一般情况下,我们是不建议用户直接修改应付凭单。因为这会导致跟原始单据不一致,以后稽核时,容易产生问题。所以,我们建议,在应付凭单上发现问题时,最好把应付凭单删除或者作废掉。然后修改入库单等原始单据,修改完成后,再重新结帐。这么做,虽然比较麻烦一点,但可以保证应付帐款凭证跟原始单据一致,方便以后的管理。这不仅是系统的要求,也是企业管理实务的要求。当然,若用户觉得没必要重头开始改起,那用户也可以直接在应付凭单上进行更改。只是,用户要记住为什么要更改,否则的话,以后要查询更改原因的话,那就比较困难了。时过境迁,到时候不一定有人会记得。

以上讲的就是应付帐款的月结流程。其实,月结流程跟逐笔结帐流程差不多,只是一个多对一与一对一的关系,这里就不再重复说明了。

转自赫非域 » TIPTOP 应付帐款流程讲解:https://www.hefeiyu.com/?p=753