第一节 对现金流量表的分析

要特别注意 在利润表里面的比例分析 要特别慎重

如果母公司是投资主导型的话 这个比例分析是不能随便做的。

下边讲讲现金流量表

利润表的确认原则为权责发生制(应计制):

1营业收入增加不等于货币资金增加

2费用或成本增加不意味货币资金减少

3净利润的增加不意味着净货币流入量增加

现金流量表可以筛选有利润的但没有活力和周转能力的公司。

我们用现金流动的概念去看现金流量的话 ,就会非常清晰。

看这个企业的现金流动是怎么流动的

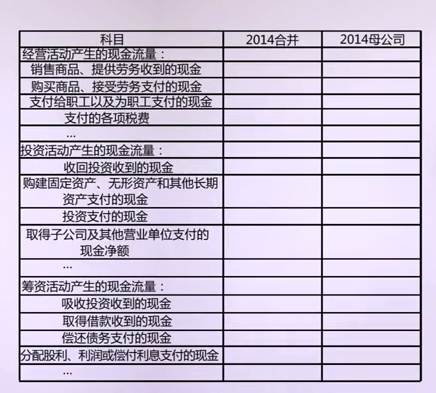

首先有一个筹资活动的现金流量:

1吸收股东入资收到的现金;

2取得借款收到的现金;

表明企业在开始设立时必须有的1-2个现金流量的变化。

有了钱以后 ,就看看投资活动的现金流出量:

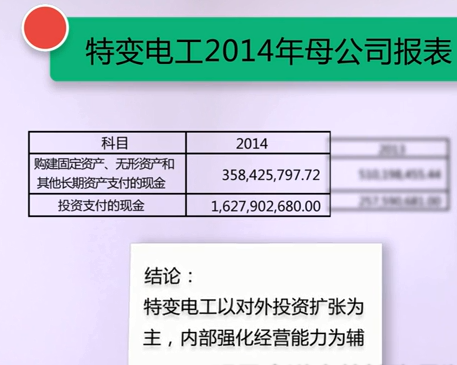

1构建固定资产,无形资产和其他长期资产支付的现金(固定资产和无形资产时企业的生产经营条件)

有钱以后,经营产所和设备等都准备就绪 ,接下来要:

经营活动的现金流量:

1支付给职工以及为职工支付的现金(雇人)

2购买商品,接受劳务支付的现金(买原料)

3销售商品,提供劳务收到的现金(卖货)

4支付的各项税费(交税)

接下来要看筹资活动里面的现金流量:

1分配股利,利润或偿付利息支付的现金(还银行利息)

2偿还债务支付的现金

如果有多余的钱进行投资,看投资活动产生的现金流量:

1投资支付的现金

2对应的是取得子公司及其它营业单位支付的现金净额(投资回报)

假设我投资不想要了,卖了它,那就叫

3收回投资收到的现金

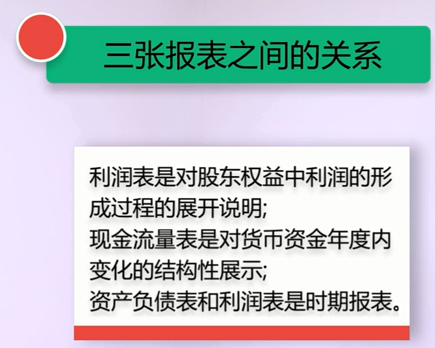

现金流量表代表一定时期企业的经营活动,筹资活动和投资活动的现金流量变化和结构关系。

但这种分析不好。

(完)

第二节 对现金流分析

上一节从现金流动的概念 谈企业的三大活动的结构关系。

但不实际。

下面介绍下

首先核心问题应该关注经营活动的现金流量

经营活动现金流量的充分性

怎么看呢?

A如果一个企业的存货周转大于2次,那么经营活动的现金流量应为核心利润的1.2-1.5倍。

我们要看这个企业既有核心利润 也要有现金流量。

企业有利润,没有现金流量的原因:

1它的利润一定对应两项资产的增加:应收票据与应收账款之和的增加

2存货的增加

14年是-13.81亿

经营活动的现金流量难以为继

那它的核心利润是多少呢?

营业利润16.93亿

核心利润18亿左右

存货周转速度超过2次

那么我们希望它有20-30亿的现金流量,但实际上它却只有-13亿的现金流量。

一个企业的存货如果增长过快,可以认为是一种积压。

而积压的存货可能导致当期利润提高;

因为积压的存货分摊企业的固定制造费用。

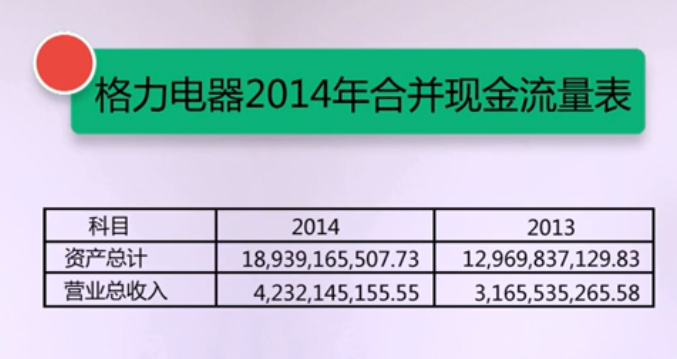

14年营业利润 160亿

资产减值损失 3亿

公允价值变动收益-13亿

核心利润大概是170亿

格力电器的存货周转速度超过2次

那么我们希望它的现金流量 200左右,实际是189亿

看了下发现它的应收票据增加过多了

问题不大。

B企业的核心利润对投资活动的现金流出量形成战略支撑经营活动的现金流量应为核心。

13年 经营活动现金流量129亿

14年 经营活动现金流量189亿

结果它的投资活动流出量是:

13年31亿

14年42亿

不管今年还是去年 格力电器的投资活动流出量远远小于经营活动的现金流量净额。

结论:

格力电器不依靠融资,纯靠经营活动的现金流量就可以进行扩张。

=========================

经营活动现金流量的充分性分析:

1经营活动现金流量和核心利润相比是否充分;

2经营活动现金流量能否对企业的扩张形成战略支撑;

过去2年格力电器 的经营活动现金流量净额远远超出它相应年份的投资活动的现金流出量;

2014年经营活动现金流量 -13.81亿

2013年经营活动现金流量 17.79亿

经营活动能力不强

通过对比投资活动的现金流出量得出经营活动现金流量不足以支撑投资活动的现金流出量

问题:企业的经营活动现金流量主要跟利润相关,利润有没有现金能力,是利润的问题,如果利润没有一定规模,就不可能有很好的现金流量

如果经营活动的企业存货周转速度长于1年 不到2次,这种情况怎么办呢?

这个时候的经营活动的现金流量和核心利润之间的对应关系,应该按照经营周期去考虑

那么如果企业的存货周转速度超过2次的话,那么它的经营周期在年度间的差异就不明显了,影响力不大了。

对于特变电工来讲,经营活动现金流量跟利润有关,通过年报可以说它的利润不强,但它的利润再差怎么去支撑投资活动的现金流出量呢?

因为企业的投资活动的现金流出量跟战略相关

企业经营活动的现金流入量跟利润的现金能力相关

这样看的话企业的利润跟它的战略就不匹配了

它要靠:

1现有的货币资金存量(筹资所得)

2筹资活动的现金流入量

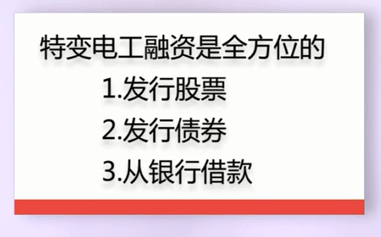

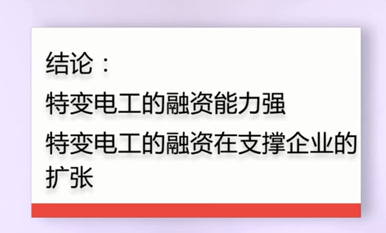

所以特变电工不融资 难以扩张。

投资活动的现金流量看什么?

重点看流出量,再看流出量的结构分布。

构建固定资产,无形资产和其他长期资产支付的现金。

(企业的扩张主要集中再内部,以强化经营为核心)

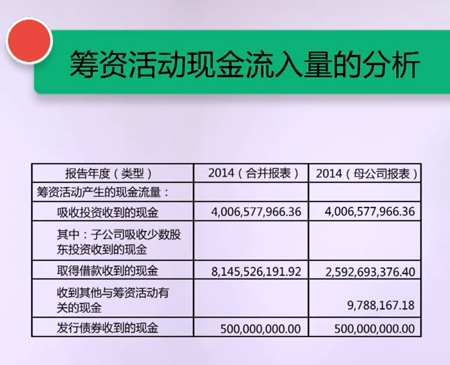

筹资活动的现金流量重点看流入量

1吸收投资收到的现金

2取得借款收到的现金

3发行债券

从年报得出:

总结下:

下个问题:

1依靠筹资活动支撑(经营活动现金流量不足)

2平均资产的增长速度快于营业收入的增长速度

3总资产周转速度偏慢,导致综合效率降低

(完)

第三节 财务比率分析的运用

1流动比率 = 流动资产 / 流动负债

2速动比率 = (流动资产-存货)/ 流动负债

3资产负债率 = 总负债 / 总资产

1毛利率

2销售费用率

3管理费用率

4核心利润率

1总资产周转率 = 营业收入 / 平均资产总额

2经营资产周转率 = 营业收入 / 平均经营资产

3固定资产原值周转率

4存货周转率 = 营业成本 / 平均存货原值

5流动资产周转率 = 营业收入 / 平均流动资产

还有一些盈利性指标:

1总资产报酬率 = 息税前利润 / 平均资产总额

2净资产收益率 = 净利润 /平均股东权益余额

1核心利润产生现金流量的能力 = 经营活动现金流量 / 核心利润

2经营资产报酬率 = 核心利润 / 平均经营资产

母公司报表是特定主体

合并报表是编制报表过程中的编制主体

所以综合盈利性指标可以用合并报表数据分析,

但周转性指标不宜用合并报表数据分析编制主体

接下来讲下

流动比率 = 流动资产 / 流动负债

资产负债率 = 总负债 / 总资产

利息保障倍数 = 息税前利润 / 利息支出

经营风险 : 企业的经营资产持续产生盈利能力的不确定性因素

1毛利率

毛利率高代表市场竞争力强

毛利率低是风险 ,需注意

2销售费用率和管理费用率

当这个过高的时候也是风险,需注意

3核心利润产生现金流量的能力

4经营资产报酬率 = 核心利润 / 平均经营资产

过低的时候是风险

5存货周转率

6固定资产原值周转率

7流动比率

总的来说与企业经营有关的指标即是竞争力指标 ,也是风险指标

财务风险:与企业获得金融性资金来源的不确定性有关的因素。

更多的聚焦贷款的使用是否能带来相应的盈利能力。

简单的说是以贷款的借还 不确定性有关的因素。

格力电器 无贷款

珠海中富 风险很大, 贷款在负债的比重很大

特变电工 有一定风险 ,因为它的扩张既来源于股东入资 ,更依赖贷款

我们发现

对企业风险因素大的不是负债率,而是金融性负债率

金融性负债率 = 金融性负债 / 总资产

如果这个超过50% ,财务风险已经很大了

(完)