------------恢复内容开始------------

这样分类就可以解释董明珠说的格力电器没有风险。

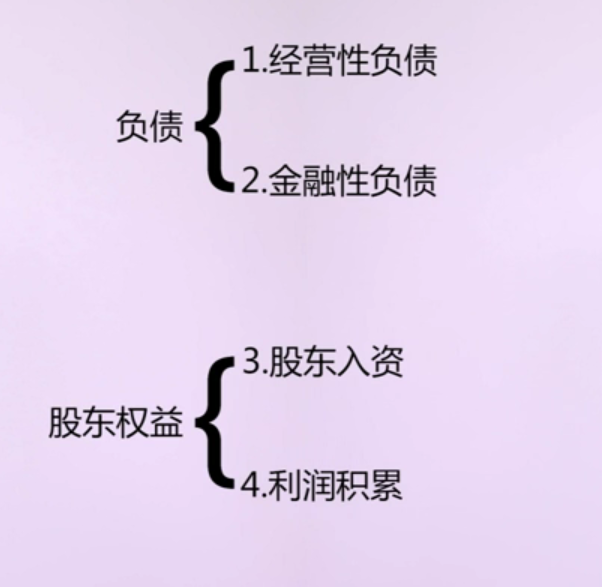

因为格力电器当它不需要金融性负债来支撑它的发展的时候 ,它的负债主体一定是经营性负债。

经营性负债的核心是上下游关系,也就是两头吃. 而格力电器靠它强大的两头吃的能力支撑他现在的经营情况,不存在利息压力,所以不需要结转赔偿或者不断拆东墙补西墙的这种财务压力。

说回中国联通

我们可以通过四大动力去进一步分析:为什么中国联通有三百多亿的一个投资,支撑了撬动了五千多亿的资产。

四大动力:

第一,子公司的融资能力强,也就是子公司的金融性负债能力强(跟公司的发展扩张有关)

第二,子公司的经营性负债能力强(经营负债与业务有关)

第三,母公司往子公司投资才三百多亿,子公司有5000多亿,那么母公司投了子公司多少,其他股东又投了多少?

此时要看合并报表里有个特别重要的项目-少数股东权益。

中国联通2014年12月31日 少数股东权益 1529亿 ; 归属母公司所有的权益是773亿;

这表明了在一个集团里面,母公司向子公司投了三百多亿,结果子公司三分之二的股份是人家非控制性股东的(少数股东),母公司控制性股东只有一半。

说明了中国联通非常成功的用自己较少的投资资源撬动了非常大的这种子公司的资源。

那么我们动力解释清楚了,企业发展的途径路径也就清楚了。

推书:

接下来是关于利润表的基本介绍:

净利润=收入-费用

收入:凡是使利润增加的项目或因素

费用:凡是使利润减少的项目或因素

一个重要概念-毛利

毛利=营业收入-营业成本

公允价值变动收益:其实是泡沫,没法变现。

------------------------------------------------------------------------------------------

现金流量表:

观察其结构:

首先先关注企业的现金量的基本分类:

第一类是经营活动的现金流量:销售商品提供劳务收到的现金,购买商品、接受劳务支付的现金,支付给职工以及为职工支付的现金,支付的各项税费;

第二类是投资活动的现金流量:构建固定资产、无形资产和其他长期资产支付的现金,投资支付的现金,收回投资收到的现金,取得投资收益收到的现金,处理固定资产、无形资产和其他长期资产收回的现金净额;

第三类是筹资活动产生的现金流量:

现金流入量:1发行股票,2取得借款收到的现金;

现金流出量:分配股利、利润或偿还利息支付的现金;

简单地说,现金流量表是企业一定时期货币资金分类收支汇总表。

分三类,经营、投资、筹资。都有对应的现金流入量和现金流出量。