第十二章 每个人都有一套系统(1)

如果是多年前,你能够看见我座位旁边坐着一位衣冠楚楚的绅士——他疯狂地交易黄豆。你一定会注意到这个奇怪的地方。这位仁兄总是系一条棕色领带。由于他的穿着一向优雅,你难免会问:为什么天天系同一条领带?

他的回答很简单:这条棕色领带是他的“黄豆交易系统”。他的“黄豆交易系统”?没搞错吧?没错——几个月的时间内,这位本来很聪明,十分理性的仁兄,某个制药公司的主管,完全证实他的“黄豆交易系统”绝对管用。

这位仁兄——我们暂且叫他马文吧——以前从没交易过商品,但是有一天他在俱乐部里听到两个“经验丰富的交易者”交换黄豆期货利好心得,他觉得这样就够了。第二天,他来到美林公司,当时我还是那里新进的业务员。他说要找一个看得懂商品看板的人帮他的忙(这件事就落在了我的身上),他开了户。我带他到商品大看板前,教他怎么看谷物价格(那时还没有电脑屏幕可以看),并让他了解一些必要的开户问题,例如交易时间、合约的大小、手续费、保证金和保证金追缴程序。听完,他就掏出5000元的支票,马上买入1000万蒲式耳(2份合约)的5月黄豆期货。接着,令人难以置信的事情发生了。他很幸运,正好赶上了十分有名的1961年黄豆多头市场。我们用不敢相信的眼神,看着这位刚出道的新手从1000万蒲式耳做到2亿2500万蒲式耳(2份到45份合约),投入资金增加到10000元,再增加到80000元。

但是天有不测风云,后来黄豆市场竟然连续3天跌停(当时跌停幅度只有10分)。马文每天亏掉22500元——可能是半年的薪水——开始感觉到催缴保证金的压力。然后他打着那条幸运的领带,出现在我们的办公室。有一次他打着这条领带,在某次重要的桥牌锦标赛中后来居上,赢得冠军,从此这条领带就成了他的幸运符。就是那么幸运(但你绝对没办法要他承认事情纯属巧合),那一天开盘跌停后,临收盘前最后15分钟价格惊人反弹,跌停打开,涨到平盘,再涨到——信不信由你——涨停。那天晚上,马文好好款待自己和那条领带,坐他新买的高级轿车,从我们在城里的办公室开回布郎克斯的公寓。不用说,从此以后,不管他穿什么衣服,那条幸运棕色领带总是一成不变地绑在他那挥汗如雨的脖子上。这当然是个很奇怪的交易系统,但是当事人绝对相信它管用,对他来说,这才是最重要的。不过很不幸的,在他投入的资金超过80000元后不久,幸运领带失灵了,不过那是后话了。

不一样的是,我们现在生活在先进的科技世界中,我们的交易系统可以依赖更多合乎逻辑的程序,运用数学方法,利用电脑程序来运算,而不必靠幸运的棕色领带。

这些科技中打头阵的是目前功能强大的电脑,它们能在电光石火之间,研究和计算出几年前还难以想象的东西。

我每到一个地方,每一通电话,每一封信,谈论的焦点似乎总是围绕着电脑交易系统、软件、线上报价和分时图等东西。新手只要花几个小时,研究电脑的交易方法和软件的运作方式,就能开始测试现有的系统,发展自己的系统。他可以把不同系统的有趣部分结合起来,设计出满足自己需求的东西:也就是帮他从交易中获利——赚钱的仓位赚的更多,亏钱的仓位亏的更少。

所以说,现在每个人都有某种形式的交易系统。但是它们都能算做交易系统?以下是我最近偶然看到的评论,主要谈投机和交易系统的问题:

但是,读者应该彻底了解,投机没有所谓的金光大道。并不是知道了问题的所有状况,利润就可以用数学公式精确地表达。会有很多无法预测的事,成为系统使用者的绊脚石……成功的交易者自己都说不清一支股票什么时候适合买入,什么时候适合卖出。他们没有一个人知道系统有可能,或可以使他们的综合选择更为准确,而只是无意识地运用这些很不可能的事情。

把这些数字填在本子上是多么容易的一件事!图表到处都是。每只股票都是希望和恐惧交织,投资者有无限的机会买入某支股票,深怀信心一定赚钱。经纪人告诉我们,大约100个人当中有1个人是用这种方式买入。剩下的99个人不是这样子,他们会做计算,加减,四处找重点,试试这个系统又试试那个理论,冒险之后,身上的钱都亏完了。

这些话你听起来是不是很熟悉?你是不是会在华尔街上某本书里面看到过?或者是和某个市场专家说的一样?你可能看过类似的文句,不过,就像阿方斯·卡尔所说的:“事情变化越多,它们越保持原貌。”事实上,最近你不可能看到这段华尔街特别的话,因为那是詹姆士·K·梅德贝利在1870年所写的。(詹姆士·K·梅德贝利,《人类和华尔街的神秘》,1870年,1968年重印。)

如果交易者曾经在上个世纪试验过系统,现在就会认真用了。事实上,这件事可能是真的:几乎每一个认真的交易者都会试验过某种交易系统,改善进出时机,希望待在赚钱的仓位中尽可能长的时间,或者尽早退出亏钱的仓位。这三个目标都很重要,整体结算下来能不能赚钱,主要是看交易者有没有能力追求和达成这些目标。

一个良好跟踪趋势的长期系统最引人的地方,是仓位通常建立在趋势就要发动的起始点,而且是往趋势行进的方向建立。一个良好的系统,会让你在市场继续对你有利的情况下,保持原有的仓位不动,一旦不利,又会用止损的方式让你退出,如果趋势反转,它也会叫你反向交易。这里的困难之处在于“尽量保持仓位不动”,因为所有的系统交易者都发现,很难调整好市场止损点,以保证在市场仍对你有利的情况下能继续待在车上,但是(重要的就是这个“但是”两个字)能在恰到好处的时刻,透过止损点把你拉出市场,可能的话还要反向交易。这是很难的。真实的世界充满了紧张气氛,设定止损点只能说是一项艺术,没办法像科学那样精确。止损点可能设得太接近——只要小小的技术性回调,你就会被洗出市场——或者距离太远——最后使你抱着巨大的赤字黯然出场,或是在趋势反转的时候,吐回大部分的帐面利润。成功交易系统在设计的时候,最困难的地方可能就是要想办法解决止损点要怎么微调到恰到好处的地方,这也是目前研究交易系统的人最关心的问题。

趋势跟踪系统的另一个大问题,是价格在宽广的区间内横向盘整时——这种情况比激烈的既定趋势更常见——根据系统交易的人总是会在反弹时买入,回调时卖出。这种洗盘的损失,是顺势交易不可避免的一部分,交易者必须有耐心,财力也要雄厚,渡过一连串的洗盘损失,等候大行情的到来,大赚一笔。系统一直让你进出不断,并且发生损失时,你确实需要有很大的耐心且守纪律,才能依照系统所说的去做。但是我们的经验显示,一旦你坚决采用某套可行的趋势跟踪方法,遵行它的成果,会比你一再怀疑它的能力,不断想办法“改进”它要好得多。

谈到交易系统,我们就想到移动平均法。这个方法显然是所有方法中最古老和最基本的一种。最简单的移动平均数是拿X个连续收盘价之和除以X。比如说,如果你要得九天的简单移动平均数,那你可以把过去九天的收盘价加起来再除以九。最简单的移动平均数组合,可能是5天对20天,以及4天对9天对18天。

这里用了“对”字,是因为交易者经过多年来的摸索,犯下错误和试验之后,发现“交叉”或“穿越”技巧,最能发挥移动平均线的效果。本质上,有两种方法运用这些简单的系统,而且有些时候移动平均线的表现竟比其它更为复杂和精细的系统要好。当收盘价穿越你的移动平均线时,你就可以进行交易;比如说,使用19天移动平均线时,价格往上穿越19天移动平均线时,你可以买入,当价格穿越19天移动平均线往下时,你可以卖出(甚至反向交易)。但是这个简单的系统,比第二种方法缺少弹性。第二种方法是利用双交叉法:比如说,以5天和20天移动平均线交叉法来运用时,当短期移动平均线(5天)收盘价往上穿越长期移动平均线(20天)时就买入,反之,如果5天移动平均线向下穿越20天移动平均线,则卖出,甚至做空。(如果使用4天对9天和18天的均线策略,当4天移动平均线向下穿过9天移动平均线时,平掉多头的仓位;当9天移动平均线向下穿过18天移动平均线时,开始做空。以此类推。)

这些基本的策略当然能使你及早投身于趋势之中,但是你也一样肯定会遭遇很多言之过早的波动,且因上下波动止损出场而损失。但是,如果趋势持续相当长的时间,你就会尝到甜头。

认真的系统交易者往往会更深入运用移动平均线。有些人利用所谓的加权移动平均数,这种方法对最近价格的重视甚于以往的价格。比如说,15天的加权移动平均线可能会给最近5天的收盘价权数15,前一天的权数给14,以下依此类推,直到15天前的收盘价给1为止。然后再把最近5天的收盘价乘以15,前一天的收盘价乘以14,以下依此类推,然后再把总数除以权数的和(这个例子中是120),目的是为了得到中肯的平均值。还有些交易者使用指数平滑平均数。这个方法是利用更为复杂的计算,跨越一个可能无限长的时段。这种方法显然需要用到计算器,更务实的方法则是装一台电脑,里面有专为这个目的而设计的软件。

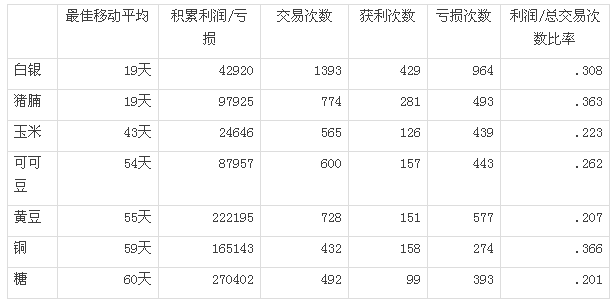

对任何移动平均系统来说——不管是简单的,还是复杂的——一个十分要紧的问题是:移动平均数要用多少天?以及每一种不同的商品,是不是要用最适当的天数(专为那种商品而选定的天数)?谈到这点,我们不妨看看技术分析师弗兰克·霍克海马和戴夫·巴克所做十分杰出的研究。霍克海马测试过1970到1976年13种不同的期货,每一种都用十分广泛的平均数,从3天到70天不等来测试。他的结果很明显地指出,没有单一“最佳”的通用组合。他的最佳简单移动平均数(收盘价穿越某个移动平均值)估计出的最佳利润如下:

请注意这些是假设性的交易,是根据事后的计算而得。即时的交易成果不可能有上述的利润。同时也请注意利润对总交易次数的比率偏低,从.201到.366不等——这是系统和公式交易的典型结果。霍克海马又测试了线性加权移动平均线,指数平滑移动平均线,最后则相互之间比较,比较了简单移动平均线,指数平滑平均移动线和线性加权移动平均线。研究结果发表在1978年的商品年鉴中(商品研究局,纽约)。

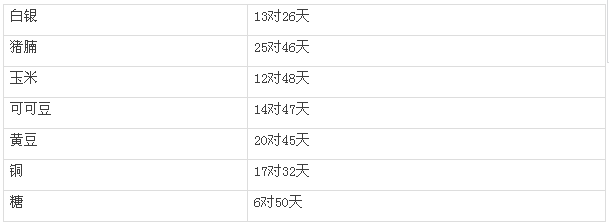

收盘价对一条移动平均线的方法很简单,有人可能觉得不满意,下一个研究领域是双重移动平均线交叉法。利用这种方法时,必须计算短期和长期的移动平均值,比如说,8天和35天平均值。8天线穿越35天线往上时买入,相反的情况发生时则卖出。同样的,霍克海马做了十分杰出的研究,利用1970——1979年的20种不同商品,测试最适当的交叉组合,一些最适当的组合情况如下:

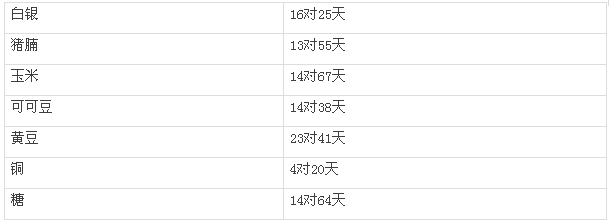

戴夫·巴克是另一个系统测试方面做了认真研究工作的分析师。他针对1975年——1980年的市场,对比了5天和20天双重移动平均线交叉系统(没有优化)和优化后的双重移动平均线交叉系统。结果不奇怪,优化后的系统比没有优化的系统表现要好。巴克的部分最佳组合情况如下:

移动平均线的运用还有很多种方法,有些专注在移动的动量。我认识伦敦一位外汇分析师便是利用移动平均线来找趋势和进出时机。他的整个焦点放得相当长,技术研究工作是利用1个月(21天)和3个月(63天)的移动平均线。开始的时候,他每天比较21天移动平均价格与相对应的63天线,用来寻找最近趋势的动力。接着,他会检查63天线的斜度,如果曲线斜度由下跌转为上涨,就是买入信号,反之则是卖出信号。由于这是一个相当长期的方法,所以交易次数相当少。这位分析师告诉我,三年半的时间内只做了5次德国马克的交易,而且整个结算下来有获利。我也跟其他的分析师谈过,其中很多人都超越了移动平均线交叉的分析,重心改在移动平均线的斜度上,从各条线的斜度变化找出信号。不过,我没看过这些方法产生立即的成果。

(本章未完)