链接:https://zhuanlan.zhihu.com/p/93562931

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

八九年前,有一天晚上我妈突然给我打电话,

说给我买了个好东西。

“什么好东西啊?妈”

“给你买了个保险,以后有病了赔钱,没得病最后交的钱都会返回来”

“什么?!!!”

“你看我买的这个,多划算啊,相当于不花钱捡了份保险!”

“哎呦!!!,你买这个干嘛,你被坑了!!!”

“啥坑不坑的?人家小姑娘水灵水灵的,刚从大学毕业,还很会说话,我当时把你的情况说了一说,人家还想见你呢”

“见个毛线!!!你交了多少?”

“一万多吧,咋了,这些钱到时候都是会退回来的!”

“你把合同拿过来,我把它退了”

“5月1号要停售了,退了就买不到了”

“哎,你不懂,后面跟你解释”

多多第二天就打电话把我妈给我买的这份返还型重疾险给退了,

也跟我妈花了半晚上讲清楚了为什么不要买这种返还型垃圾保险

这种坑到我妈头上的水灵灵的姑娘也不敢要了!

01

同样的套路我妈已经被坑好几次了

之前她去逛街买东西,看到人山人海在抽奖。

一等奖是标价2399元的手机(实际价值600),

抽奖前需要交1000元,如果抽中就送你手机,没抽中,把1000元退你。

我妈一看,不中奖没损失,中奖了,相当于花1000元抽到了2399元,多赚1399,真划算,挤破头去交钱抽奖!

结果一抽就中,非常高兴,回家跟我讲抽奖得了个2399块的手机。

我一看手机性能指标,最多值600块,我妈却以为自己花了1000块抽奖,却抽到了2399的手机,多赚1399元。。。。。。

其实返还型保险就是这个套路

返还型保险标价2399,实际只值600块。

抽奖前需要先交1000元。

如果不幸得病(中奖了)赔你2399元,如果几十年后没得病,1000元返还给你。

不了解这个套路,都会觉得自己只是交了1000块抽奖费,抽中可以拿2399元,抽不中自己交的1000块还能退回来,一分钱没损失。

但这个套路的本质是保险公司把真实价值600块的保险卖你1000块。

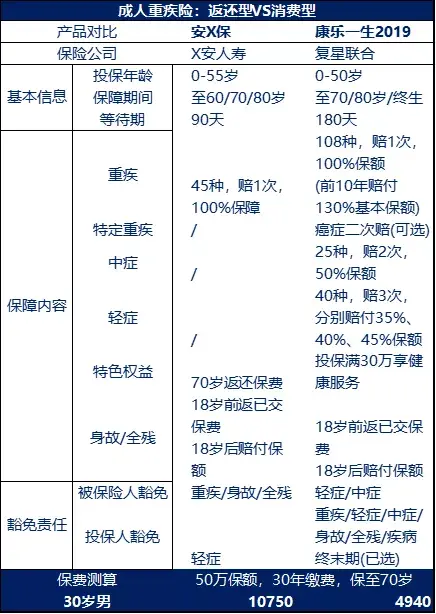

以某著名保险为例

30岁男、50万保额,X安人寿的安X保卖10750一年,到期没出险返还100%保费(市场主流的都是多返已交保费的10%-15%),但责任比它好很多的消费型重疾险康乐一生2019一年只要4940,价格不到它的一半。

返还型保险把真实价值4940的保险,卖了10750元! (几十年后才给你返还10750,那时即便以2%的利率算,10750早贬值到了4940)

不得不服保险公司花几百万年薪请的精算师,设计的东西果然精妙。

神不知鬼不觉的抢钱,神不知鬼不觉的割韭菜。

02

返还型保险在业内被称为“杀猪盘”,直接就是用来宰老百姓,赚黑心钱的

因为它不仅价格贵一倍,而且保障上烂透了!

(1) 返还型意外险——赔的时候你别太意外

我们常见的意外险

像微信、小米金融上卖的这种

50万保额,一个月一碗面的钱,保障非常全

但是返还型保险

价格贵上10倍,保障却直接烂透

拿X安的百万任我行返还型意外险来说

30岁男,保障30年,10年缴费,每年要1729元,是小米综合意外的10倍多!

再看它的保障责任:

看上去很多,但仔细研究后让人很意外!

意外伤残责任让人很意外

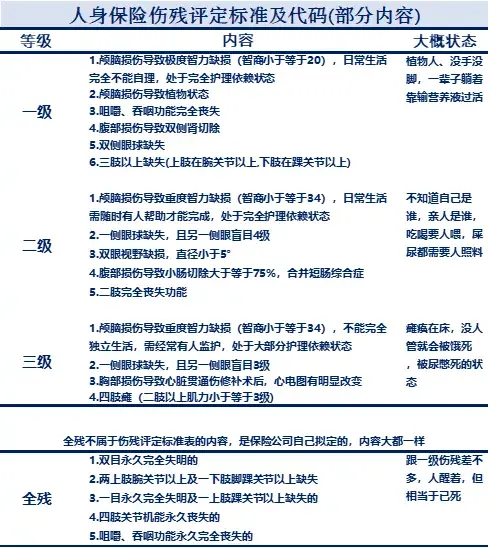

首先,伤残是伤残,全残是全残。

全残归到身故责任里一次赔保额,伤残按照全国金融标准化技术委员会保险分技术委员会制定的伤残鉴定标准按等级赔付保额的一定比例。如一级赔100%,二级赔90%。。。。。。

安X保赔伤残的地方只有第7条,而且只赔2级或3级伤残。30岁的话能赔1.6倍保费:10年一共交17290元,能返27664元

2级3级伤残赔27664够吗?

看下面↓

二级三级基本上就是瘫痪、生活不能自理、拉屎拉尿要人照顾、智力下降到不知道自己是谁,必须有人辞了工作或者请专门的护士过来护理才行

这么严重的状况只赔不到三万块够吗?!!!

而二级三级以下的比如缺胳膊断腿啦、坐轮椅啦这些轻一点的残疾一分都不赔!

意外身故或全残让人很意外

看清楚!

前五条包含的交通意外和8种自然灾害导致的意外身故或全残都赔100万。

看起来很全:自驾、出租车、网约车、公务车、地铁、公交、轮船、火车、高铁动车、航空意外都有

但摩托车、拖拉机、电动车、共享单车这些呢?

对不起,这些都不赔。

死了不到3万块。

八种自然灾害有山体滑坡、雪崩、干旱、森林火灾、洪水、海啸、火山喷发、龙卷风、地震、台风

除了这八种,像冰雹砸死人、暴雪冻死人、热浪高温引起的死亡要赔也就不到3万块。

意外医疗更让人意想不到

意外医疗简直不赔好吗?

像平时的猫抓狗咬、跌打损伤,去医院上点药、拍个片啥的,一分也不会赔

正常的意外险就像上面那种

价格低廉、保障全面

意外医疗、意外身故/全残、意外伤残这些,只要不是恶意骗保、违法犯罪引起的基本都赔。

但是返还型的价格贵、保障烂

买它干嘛?

这些个保险公司真TM的黑!

(2)返还型成人重疾险——责任依然是烂

来看一个对比:

这安X保跟康乐一生2019的区别

简直就是小学生跟博士生的区别好吗

安X保重疾只有45种,康乐一生2019有108种,前十年出险赔130%保额。

安X保连轻症、中症都没有

轻症/中症都是重疾的前兆,像原位癌、不典型心肌梗塞、深度昏迷48h,单眼失明,单耳失聪这些

没有个10万20万的你也治不好。

再看保费,10750一年,

前面我们已经算过了,就不再提那多交的五千八和最终亏到保险公司手里的26万了。

我们为了返保费,多交钱买了安X保这种返还型重疾险

10750交30年就是322500

但康乐一生2019加上身故责任赔保额,保终生的话最终的50万也能拿回来

但是一年的价格只要7600

也比你交10750最后拿回来32万要强很多,不是吗?

再来看保障最全的重疾险

嘉多保,重疾分组赔6次,癌症赔3次,身故赔保额,保终身每年也只要9655

基本上把你这辈子能得的重疾都保了,也只要9655

你为了返保费,买这种贴上红富士的烂苹果,有什么意义呢?

还有一种是返还型少儿重疾险

价格高昂,责任烂透

跟成人返还型重疾险一样坑,多多就不分析了

03

几亿人被返还型保险当猪杀

还型保险可以杀猪赚大钱。

所以保险公司引进穿(chuan)销模式全国范围内杀猪。

招人!招人!永远招人!

世界500强金融集团,高薪招聘,年薪50万

招来的人,除了卖保险,另一个主要任务也是招人(发展下线),下线的任务也是招人(再发展下线)。

保险公司每个人都在招聘。

全国累计发展了5000万人卖保险。

所以每个人周围都有卖保险的,每个人都有几个亲戚朋友给你推销保险。

如此超大范围的全国渗透,几乎全国每一个角落,每一个人都被覆盖了。

目前没有地方公布返还型保险的数据,但根据整个保险行业85%都是储蓄险的数据估算,全国上亿人都被返还型保险收割过。

返还型保险成了最大的杀猪盘。

04

远离返还,不被杀猪

返还型保险

说是骗局不为过

以极其隐蔽的诱骗的形式把600块的东西,卖你1000块。

返还型保险

说是毒品也不为过

很多被坑的普通家庭每年要被割1-3万元,

辛辛苦苦赚的钱,都被别人吸干了。

即便很多家庭每年花那么多钱,

保障依然垃圾,暗藏各种坑,出了事陪不了几个钱。

返还型保险,

说是保险最大的恶也不为过

前几天我有个读者朋友,家里靠建筑工地打零工生活,因为没存款,想买保险养老,结果被忽悠买了每年交2万多的返还型保险。

大多数被返还型保险坑的都是底层百姓。

他们赚的都是血汗钱,你们却用这么恶心的套路收割他们!怎么下得去手。

返还请你住手,还老百姓一个晴天!

最后:这篇文章有点激动,因为我周围的几个亲戚都被坑了,那都是他们的血汗钱啊。

在目前的环境下,保险不懂必踩坑,我给大家总结了全攻略,保证能少花10-20万冤枉钱:

点击上文链接就可以看到全攻略,我相信这些攻略可以帮大家基本搞懂保险。但保险还是比较复杂,每个人的情况都不同。如果还有家庭保险配置或者核保理赔等个性化问题,可以评论/私信,或者点击链接一对一咨询,能帮的我一定帮。