一、定价目标

定价目标:企业通过制定产品的价格所要达到的目的,也就是企业通过价格制定所要实现的经营意图

定价目标的种类【简答】

- 1、以维持企业生存为目标

- 2、以追求利润最大化为目标

- 3、以保持和提高市场占有率为目标

- 4、以应付或抑制竞争为目标

- 5、以树立企业形象为目标

二、成本加成定价法

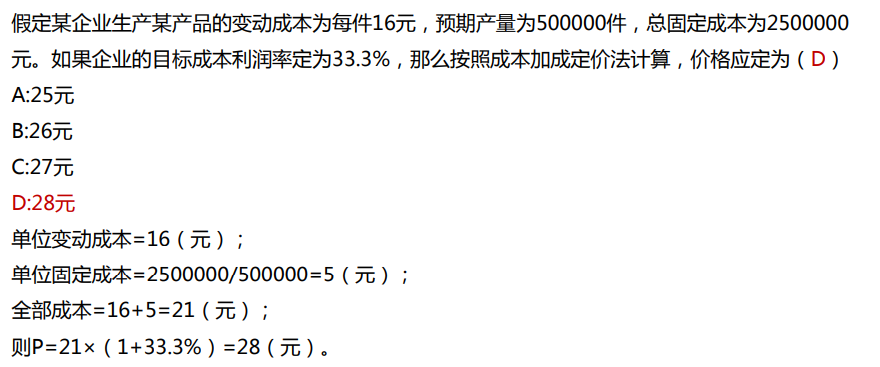

成本加成定价法:企业最常用、最基本的定价方法。以产品单位成本为基本依据,再加上预期利润来确定价格的定价方法,它的定价基础是全部成本;定价=( 总成本+预期利润)/实际销量

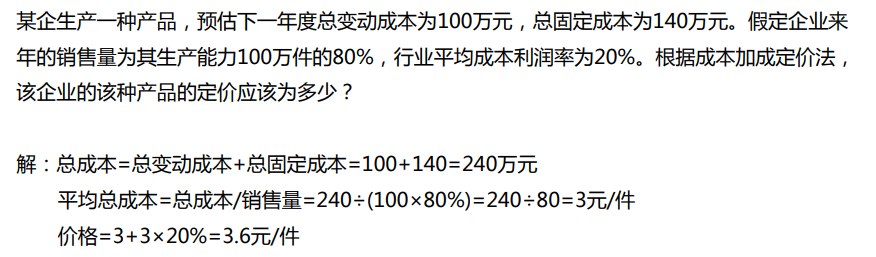

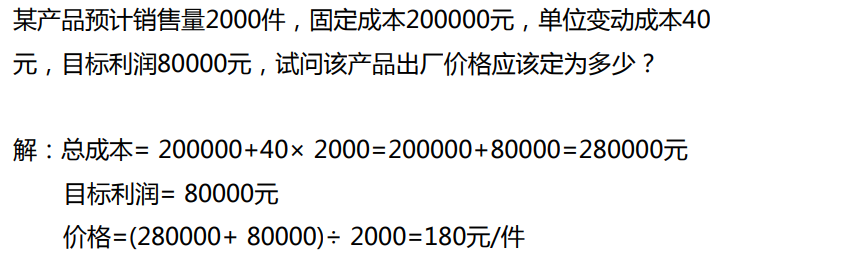

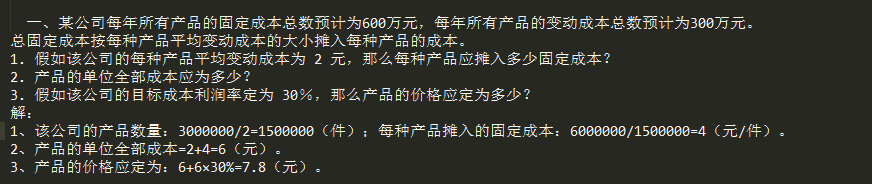

基本思想:认为所定的价格应能涵盖生产产品的成本,并足以使企业按目标收益率获得一定程度的利润。

基本步骤:

- 第一步:估算企业生产和销售某种产品的平均变动成本(AVC)。

- 第二步:估算出固定成本,并按照产品产量将固定成本分摊到单位产品上,由此计算出平均固定成本(AFC)。

- 第三步:将平均变动成本和平均固定成本相加,得出平均总成本(AC)。

- 第四步:以平均总成本的一定比例(成本加成率)作为企业目标利润率核算出目标利润,再加上平均总成本,得到产品价格。

成本加成定价法的优点:

- 简单实用

- 计算方便

- 产品价格水平在一定时期内较为稳定

- 保证企业获得正常利润

成本加成:就是指在平均总成本的基础上加上平均总成本的一定比例,确定价格。

成本加成定价法的扩展

1、目标收益定价法(目标利润定价法):在保证企业的目标收益得以顺利实现的角度出发来确定商品价格及利润水平的定价方法。

2、变动成本定价法:产品价格至少能补偿生产每种产品的变动成本。

3、盈亏平衡定价法:运用盈亏平衡原理实行的一种保本定价方法。企业的定价目标从收回产品成本的角度出发,在保本产销量的基础上制定的价格。

三、价格歧视

价格歧视(差别定价法):它是垄断企业经常采用的一种定价方法。企业出于非成本差异的原因以不同的价格把同一物品或服务卖给不同的顾客。例如电影票:成年人票价:68元 、学生票价:34元;非价格歧视 :成本原因而定价不同 ;例如从北京运到海南售卖:68元 ;从北京运到河北售卖:34元

企业能够识别出不同消费者的支付意愿,因此企业能够根据消费者的不同支付愿望而实施不同的价格

实行价格歧视的原因 (根本目的):获取更多的超额利润。

价格歧视的种类

- 完全价格歧视(一级价格歧视、单位价格歧视):企业根据每个消费者愿意支付的最高价格来制定每单位产品的价格,并据此来分别销售每单位产品。

- 二级价格歧视(数量价格歧视):指企业根据不同购买量确定不同的价格。

- 三级价格歧视(消费者价格歧视):企业对不同市场的不同消费者实行不同的价格。例如:居民用电与企业用电的电费不同

实行价格歧视的条件

- 企业必须对价格有一定的控制力 ;

- 企业必须能够区分不同消费者的支付意愿;

- 企业应该能够阻止套利的情况出现 ; 套利:低价买入,高价卖出。

四、 多种产品定价法

需求上相互关联的产品:宝洁:飘柔、潘婷、海飞丝、沙宣、伊卡璐

生产上相互关联的产品:肉鸡:鸡腿,鸡爪,鸡胸,鸡头

1、在需求上相互关联的产品:或者是替代品,或者是互补品。主旨:所有关联产品的总利润最大

替代品:一种产品涨价会使另一种产品的需求增加。

互补品:一种产品涨价会使另一种产品的需求减少。

2、生产上相互关联:企业生产的多种产品乊间在生产过程中会呈现出相互的关联性。

关联性的固定比率:生产一单位某种产品的同时生产出了某一固定单位的另一种产品。使产量达到产品组的边际收入等于产品组的边际成本,由此确定产品组的价格

关联性的可变比率:生产一单位某种产品的同时可以得到另一种产品的数量是不固定的。

生产上相互关联的产品定价

- 以固定比例生产的关联产品定价:增加产量直到产品组的边际收入等于产品组的边际成本,并据此确定产品组的价格。

- 以变动比例生产的关联产品定价:外生既定的。

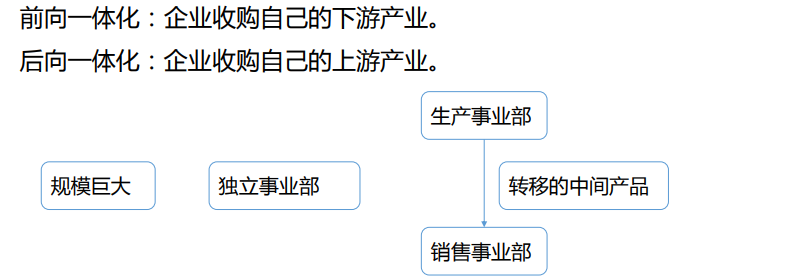

五、转移定价

1、无外部市场:生产事业部提供的中间产品无法到企业外部销售,只能出售给企业内部的销售事业部;结论:无外部市场时,中间产品的最佳转移价格由企业实现利润最大化时中间产品生产事业部的边际成本所决定。

2、完全竞争外部市场:生产事业部生产出来的中间产品既可以出售给本企业的销售事业部,也可以卖给外部市场,而且外部市场是完全竞争市场。结论:完全竞争外部市场时,企业中间产品的转移价格由外部完全竞争市场上的价格来决定(市场上的供求关系决定),即外部市场价格就是企业中间产品的转移价格。

六、其他定价法

1、竞争导向定价法:以提高企业竞争能力为定价目标而展开的。以竞争者的价格为定价依据,相对不注重成本和需求因素的定价方法。

竞争导向定价法的分类

- 1、随行就市定价法:以本行业的平均价格水平作为企业的定价标准 。最常见的定价方式

- 2、密封投标定价法:工程进行投标的企业通常采用的定价方法 。

- 3、竞争价格定价法:本企业产品的实际情况及与竞争对手的产品的差异状况来确定价格。

2、新产品定价:新产品,由于没有历史数据可供参考,只能采取特定的定价方法来确定其价格。

新产品定价法的分类:撇脂定价法、渗透定价法

================撇脂定价法=================

撇脂定价法:在新产品最初上市时,把产品的价格定得很高,以便在较短的期间内获取最大利润;例如:苹果手机

撇脂定价法优点:

- 1、新上市的产品,常常缺少同类的替代产品,需求价格弹性小。

- 2、由于产品价格高出成本较多,有条件实行消费者差别定价。

- 3、企业在产品价格方面有较大的回旋余地。

撇脂定价法缺点:

- 1、价格过高引起消费者的不满,不利亍企业长远发展。

- 2、企业产品没有市场影响力,这种定价策略则不利于打开产品的销路。

- 3、吸引竞争者

================渗透定价法=================

渗透定价法:新产品刚上市时,把价格定得很低,使产品很快被市场接受,迅速渗透到市场,占据较大的市场份额,使其他企业难以进入。

渗透定价法优点:

- 1、可以利用低价迅速打开产品销路,占领市场。

- 2、建立价格壁垒,阻止竞争者进入、有利于企业控制市场。

渗透定价法缺点:企业一旦提价,就可能导致大量的竞争者进入市场,从而使原企业的市场地位受到影响,可能失去大量的市场份额。

3、心理定价法

- 1、炫耀定价:消费选择和自己的身份相关。

- 2、数字定价:数字的巧妙运用。(奇数定价,整数定价,特别的数字意义。)

- 3、心理暗示定价法:购买者观察一个产品的时候,脑子里想的价格。