程序所用文件:https://files.cnblogs.com/files/henuliulei/%E5%9B%9E%E5%BD%92%E5%88%86%E7%B1%BB%E6%95%B0%E6%8D%AE.zip

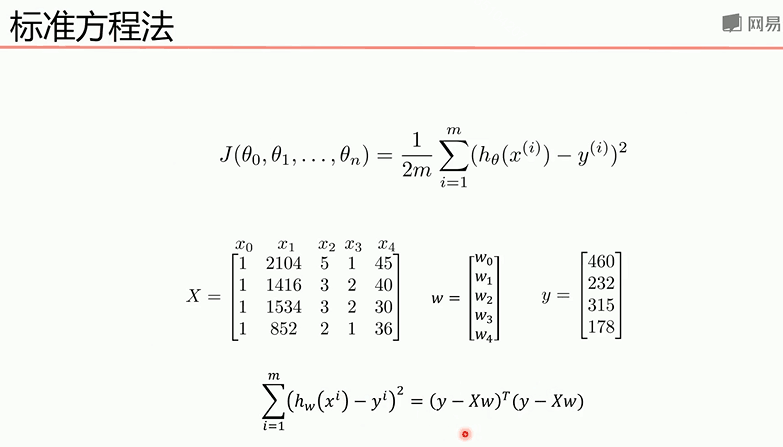

标准方程法

标准方程法是求取参数的另一种方法,不需要像梯度下降法一样进行迭代,可以直接进行结果求取

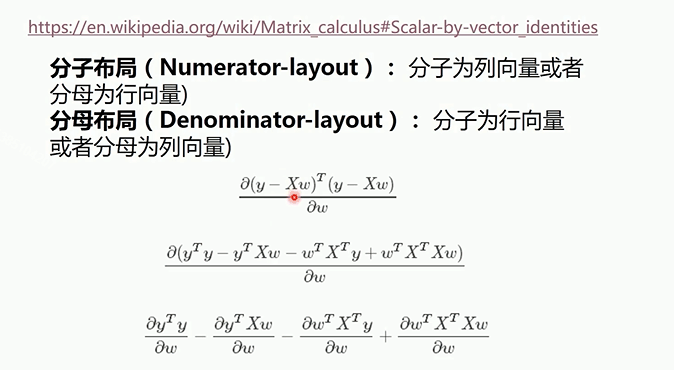

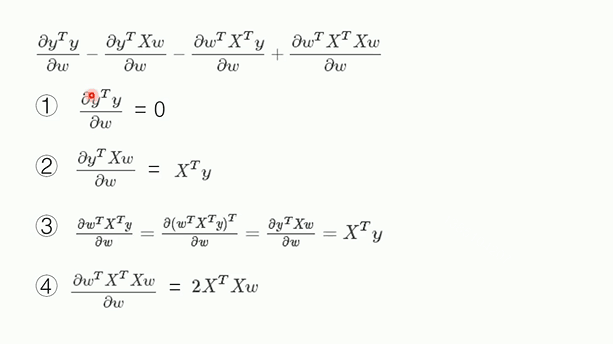

那么参数W如何求,下面是具体的推导过程

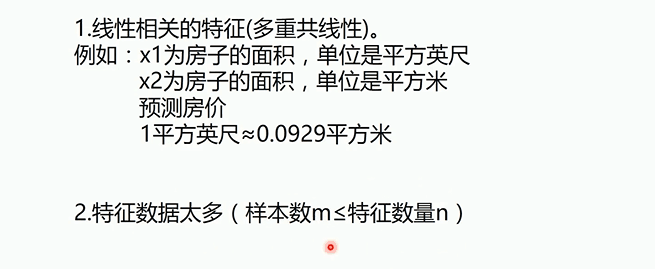

因此参数W可以根据最后一个式子直接求取,但是我们知道,矩阵如果线性相关,那么就无法取逆,如下图

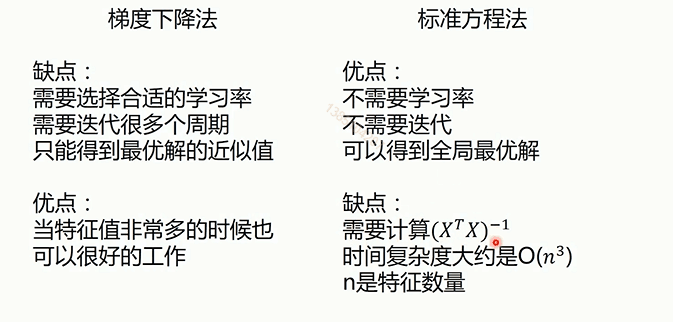

因此,对比梯度下降法和标准方程法我们可以得到下面的图

下面的demo是标准方程法实现拟合

import numpy as np from matplotlib import pyplot as plt from numpy import genfromtxt #载入数据 data = genfromtxt('data.csv',delimiter=',') x_data = data[:,0,np.newaxis]#一维变为二维 y_data = data[:,1,np.newaxis] plt.scatter(x_data,y_data) plt.show() print(np.mat(x_data).shape) print(np.mat(y_data).shape) #给样本添加偏置项 X_data = np.concatenate((np.ones((100,1)),x_data),axis=1) print(X_data.shape) #标准方程法求解回归参数 def weights(xArr, yArr): xMat = np.mat(xArr)#array变为mat,方便进行矩阵运算 yMat = np.mat(yArr) xTx = xMat.T * xMat if np.linalg.det(xTx) == 0.0: #一、np.linalg.det():矩阵求行列式二、np.linalg.inv():矩阵求逆三、np.linalg.norm():求范数 print("该矩阵不可逆") return ws = xTx.I * xMat.T * yMat return ws ws = weights(X_data,y_data) print(ws[1].shape) #画图 x_test = np.array([[20], [80]]) print(x_test.shape) y_test = ws[0] + x_test * ws[1] plt.plot(x_data, y_data, 'b.') plt.plot(x_test, y_test, 'r') plt.show()

捎带一下两个小的知识点

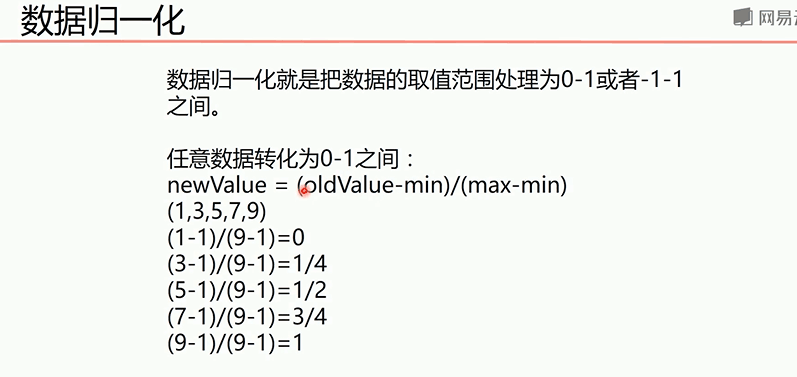

数据归一化

由于单位的原因,不同单位之间数据产别太大,影响数据分析,所以我们一般会对某些数据进行归一化,即把数据归一化到某个范围之内。

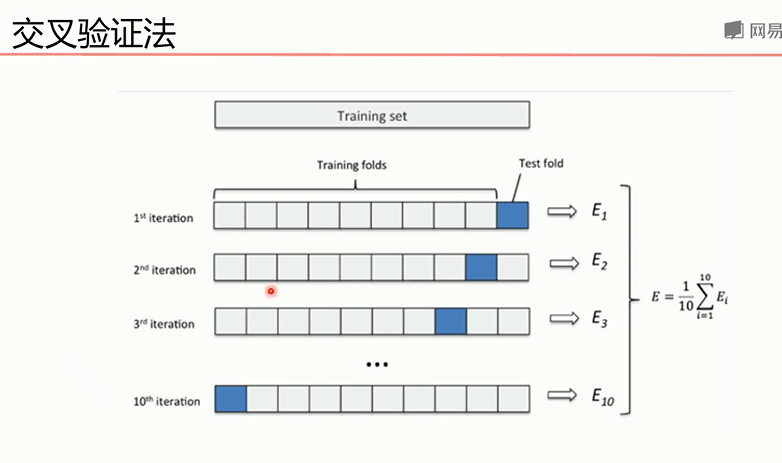

交叉验证

当样本数据比较小的时候,为了避免验证集“浪费”太多的训练数据,采用样本交叉验证的方法,并把平均值作为结果

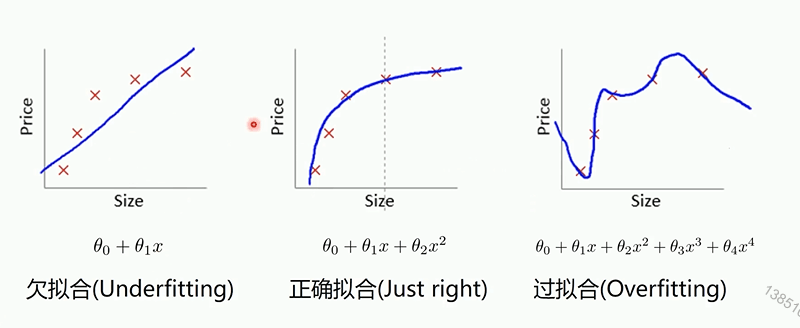

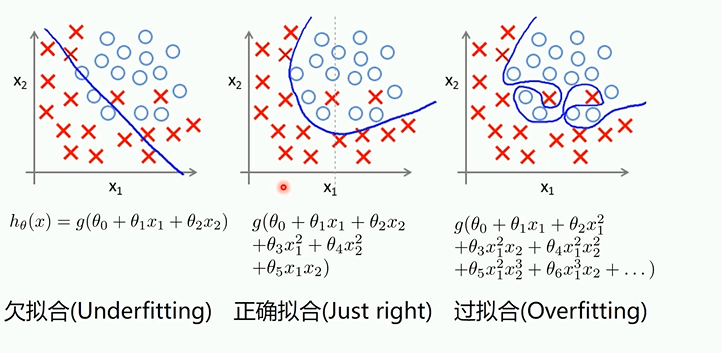

过拟合,欠拟合,正确拟合

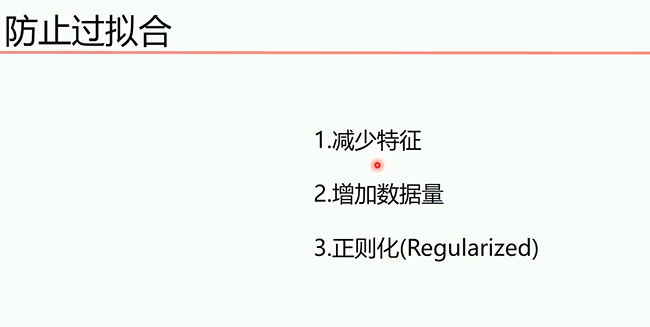

过拟合会导致训练集拟合效果好,测试集效果差,欠拟合都差。为防止过拟合

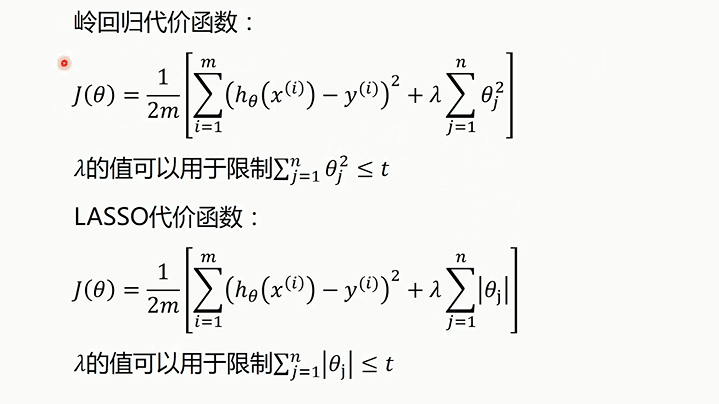

正则化就是在原来的损失函数基础上加入一项,来减少高次项的值,使得曲线平滑

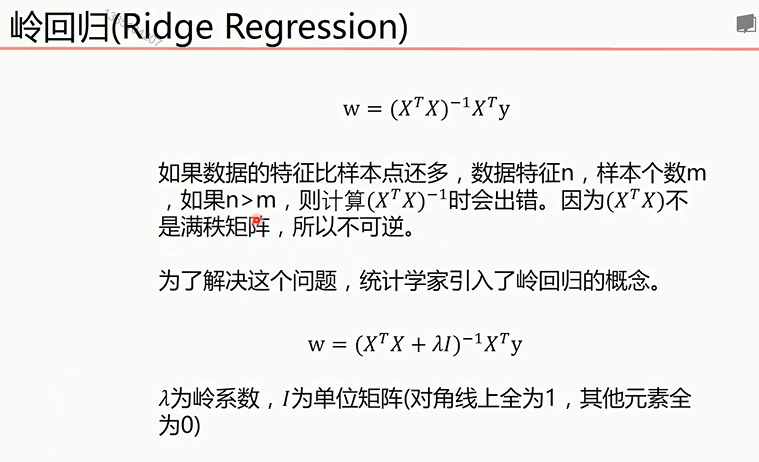

岭回归

为解决标准方程法中存在的矩阵不可逆问题,引入了岭回归

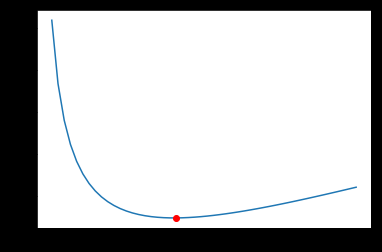

1 import numpy as np 2 from matplotlib import pyplot as plt 3 from sklearn import linear_model 4 #读取数据 5 data = np.genfromtxt("longley.csv", delimiter=',') 6 print(data) 7 #切分数据 8 x_data = data[1:,2:] 9 y_data = data[1:,1] 10 #创建模型 11 #生成0.001到1的五十个岭系数值 12 alphas_to_test = np.linspace(0.001, 1)#从0.001到1共五十个数据,默认在start和end之间有50个数据,这五十个数据是假设的岭系数 13 model = linear_model.RidgeCV(alphas= alphas_to_test, store_cv_values= True)#store_cv_values表示存储每个岭系数和样本对应下的损失值 14 model.fit(x_data, y_data) 15 print(model.alpha_)#最小损失函数对应的岭系数 16 print(model.cv_values_.shape)#16*50的矩阵 17 #绘图 18 #岭系数和loss值得关系 19 plt.plot(alphas_to_test, model.cv_values_.mean(axis = 0))# 求在每个系数下对应的平均损失函数,axis=1表示横轴,方向从左到右;0表示纵轴,方向从上到下 20 plt.plot(model.alpha_, min(model.cv_values_.mean(axis = 0)),'ro')#最优点 21 plt.show() 22 model.predict(x_data[2,np.newaxis])#对一个样本进行预测

岭系数和损失函数对应的关系图

岭系数和损失函数对应的关系图

简单说一下arange,range,linspace的区别,arange和range都是在start和end之间以step作为等差数列对应的数组,只不过arange的step

可以是小数,而range必须为整数,而且arange属于numpy,linspace则是在start和end之间取num个数 np.linspace(start,end,num)

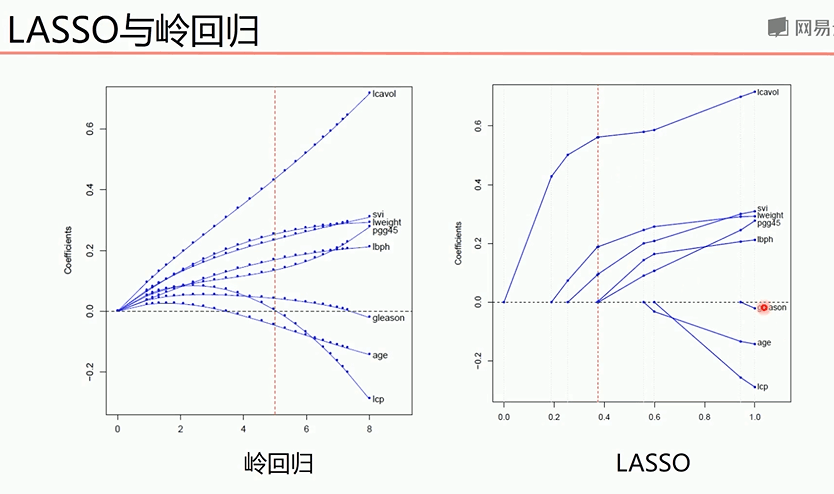

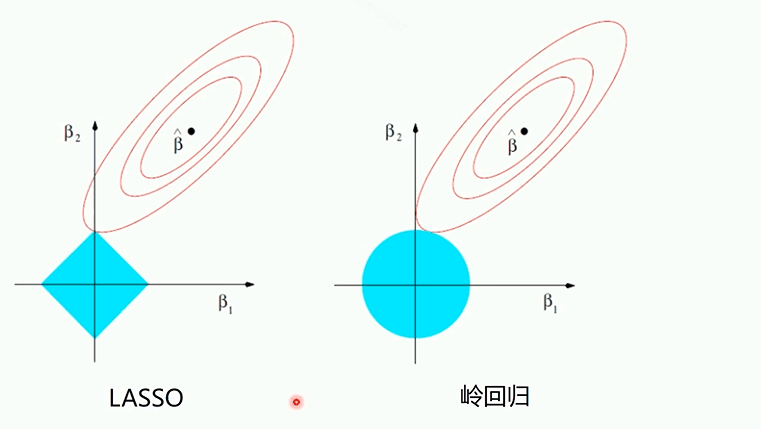

LASSO算法

由于岭回归计算得到的系数很难为0,而Lasso算法可以使一些指标为0

从上图可以看出,LASSo在入系数某个取值下某些特征的系数就归为0了

交点处变为最优取值处

1 import numpy as np 2 from matplotlib import pyplot as plt 3 from sklearn import linear_model 4 #读取数据 5 data = np.genfromtxt("longley.csv", delimiter=',') 6 print(data) 7 #切分数据 8 x_data = data[1:,2:] 9 y_data = data[1:,1] 10 #创建模型 11 model = linear_model.LassoCV() 12 model.fit(x_data,y_data) 13 #lasso系数 14 print(model.alpha_) 15 #相关系数,发现某些系数为零,说明这些系数权重比较小,可以忽视 16 print(model.coef_)#[0.10206856 0.00409161 0.00354815 0. 0. 0. ] 17 #验证 18 model.predict(x_data[-2,np.newaxis])

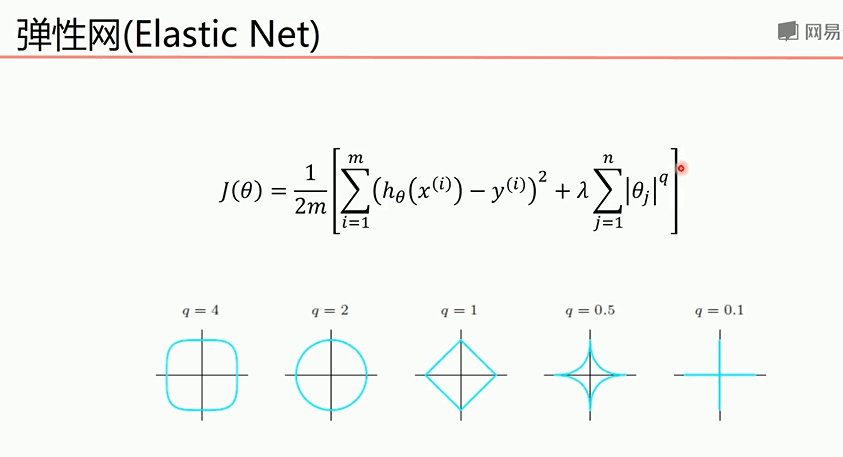

弹性网

对lasso和岭系数方法综合起来

1 import numpy as np 2 from matplotlib import pyplot as plt 3 from sklearn import linear_model 4 #读取数据 5 data = np.genfromtxt("longley.csv", delimiter=',') 6 print(data) 7 #切分数据 8 x_data = data[1:,2:] 9 y_data = data[1:,1] 10 #创建模型 11 model = linear_model.ElasticNetCV() 12 model.fit(x_data,y_data) 13 #lasso系数 14 print(model.alpha_) 15 #相关系数,发现某些系数为零,说明这些系数权重比较小,可以忽视 16 print(model.coef_)#[0.10206856 0.00409161 0.00354815 0. 0. 0. ] 17 #验证 18 print(model.predict(x_data[-2,np.newaxis]))