###############################################

规划成本分为两步:

1. 估算成本

https://www.cnblogs.com/hemukg/p/14273224.html

2. 制定预算

能够制定预算的前提是:

1. WBS:通过100%规则划分明确详细

2. 成本估算:根据以往项目经验以及相关的工具与技术估算恰当

最终才能制定有意义的预算。无论是WBS还是成本估算都是蛮困难的步骤。

所以制定预算也是困难的,需要长期的经验以及细致的估算才能完成。

###############################################

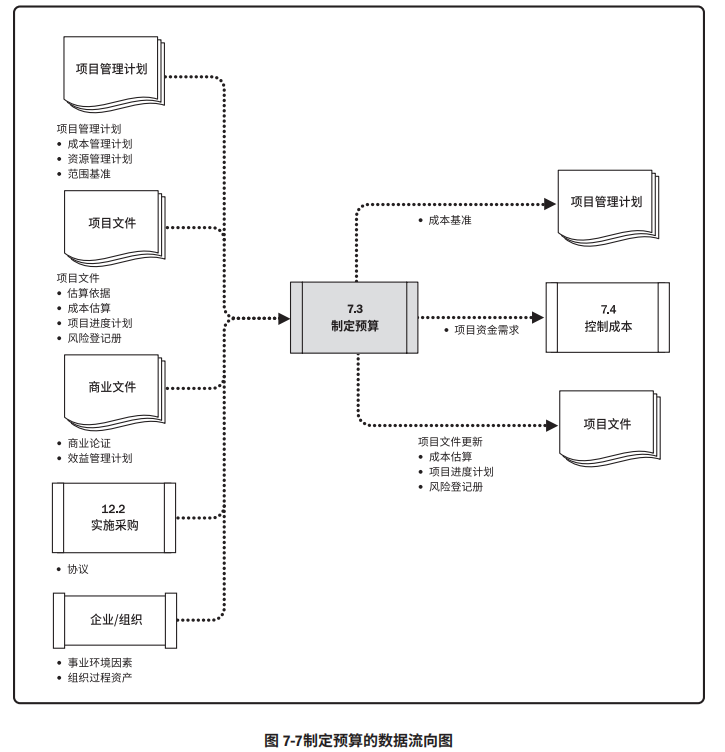

一、 制定预算背景

0. 涉及领域:

(1)成本管理计划

成本管理计划描述了如何将项目成本纳入项目预算中。

(2)资源管理计划

资源管理计划提供了有关(人力和其他资源的)费率、差旅成本估算,和其他可预见成本的信息,这些信息是估算整个项目预算时必须考虑的因素。

(3)范围基准

范围基准包括项目范围说明书、WBS 和 WBS 词典的详细信息,可用于成本估算和管理。

1. 制定预算阶段需参照文档

(1)估算依据

在估算依据中包括基本的假设条件,例如,项目预算中是否应该包含间接成本或其他成本。

(2)成本估算

各工作包内每个活动的成本估算汇总后,即得到各工作包的成本估算。

(3)项目进度计划

项目进度计划包括项目活动、里程碑、工作包和控制账户的计划开始和完成日期。

可根据这些信息,把计划成本和实际成本汇总到相应的日历时段中。

(4)风险登记册

应该审查风险登记册,以确定如何汇总风险应对成本。风险登记册的更新包含在项目文件更新中。

(5)商业文件

可作为制定预算过程输入的商业文件包括(但不限于):

<1> 商业论证

商业论证识别了项目成功的关键因素,包括财务成功因素。

<2> 效益管理计划

[1] 目标效益 例如1)净现值的计算、2)实现效益的时限,3)以及与效益有关的测量指标。

(6)协议

在制定预算时,需要考虑将要或已经采购的产品、服务或成果的成本,以及适用的协议信息

3. 制定预算的定义

制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

4. 制定预算的作用

本过程的主要作用是,确定可据以监督和控制项目绩效的成本基准。

5. 制定预算的执行时间

本过程仅开展一次或仅在项目的预定义点开展。

6. 制定预算阶段可影响的领域/文件

(1)成本估算

(2)项目进度计划

(3)风险登记册

7. 项目预算与成本基准(成本基准是按时间段分配的项目预算)

项目预算包括经批准用于执行项目的全部资金。

成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

二、制定预算工具与技术

1. 专家判断(关注点/会议点/讨论点)

(1)以往类似项目

(2)来自行业、学科和应用领域的信息

(3)财务原则

(4)资金需求和来源

2. 成本汇总**

(1)先把成本估算汇总到 WBS 中的工作包

(2) 再由工作包汇总至 WBS 的更高层次(如控制账户)

(3) 最终得出整个项目的总成本

3. 储备分析--管理储备

管理储备与成本基准 管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分。

当动用管理储备资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,从而导致成本基准变更。

https://www.cnblogs.com/hemukg/p/14278568.html

4. 历史信息审核(审核与估算--数学模型)

审核历史信息有助于进行参数估算或类比估算。

历史信息可包括各种项目特征(参数),它们用于建立数学模型预测项目总成本。

这些数学模型可以是:

(1)简单的(例如,建造住房的总成本取决于单位面积建造成本)

(2)也可以是复杂的(例如,软件开发项目的成本模型中有多个变量,且每个变量又受许多因素的影响)

(3)数学模型建立注意事项(确保准确性)

类比和参数模型的成本及准确性可能差别很大。 在以下情况下,它们将最为可靠:

[1] 用来建立模型的历史信息准确

[2] 模型中的参数易于量化

[3] 模型可以调整,以便对大项目、小项目和各项目阶段都适用。

5. 资金限制平衡--添加强制日期

应该根据对项目资金的任何限制,来平衡资金支出。

如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。

这可以通过在项目进度计划中添加强制日期来实现。

6. 融资

融资是指为项目获取资金。

长期的基础设施、工业和公共服务项目通常会寻求外部融资。

如果项目使用外部资金,出资实体可能会提出一些必须满足的要求。

三、文件内容

(一)成本基准

1. 成本基准的定义

成本基准是经过批准的、按时间段分配的项目预算,不包括任何管理储备,只有通过正式的变更控制程序才能变更,用作与实际结果进行比较的依据。 成本基准是不同进度活动经批准的预算的总和。

2. 成本基准生成流程***

项目预算和成本基准的各个组成部分,如图 7-8 所示。

(1)先汇总各项目活动的成本估算及其应急储备,得到相关工作包的成本;

(2)然后汇总各工作包的成本估算及其应急储备,得到控制账户的成本;

(3)接着再汇总各控制账户的成本,得到成本基准。

--项目预算&成本估算

(4)最后,在成本基准之上增加管理储备,得到项目预算。

当出现有必要动用管理储备的变更时,则应该在获得变更控制过程的批准之后,把适量的管理储备移入成本基准中。

项目预算==管理储备+成本基准

成本基准=控制账户==应急储备+工作包成本估算 工作包成本估算==活动应急储备+活动成本估算

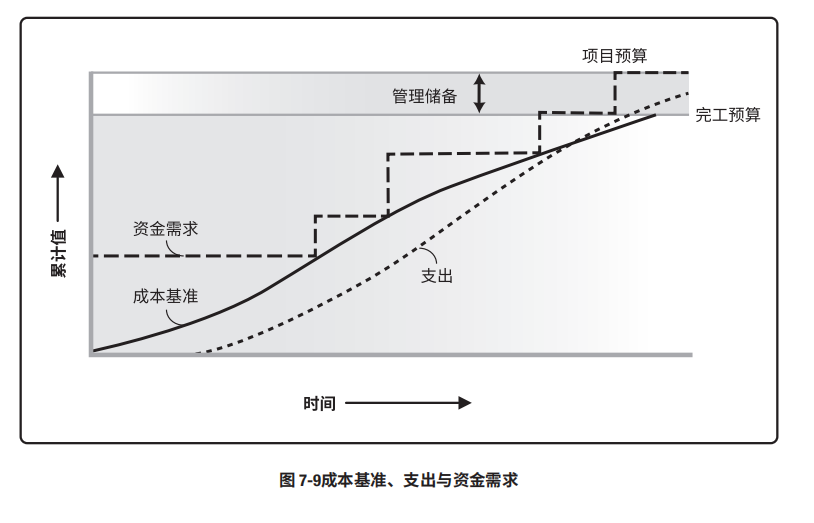

(二)绩效测量基准

1. 成本基准与绩效测量基准

由于成本基准中的成本估算与进度活动直接关联,因此就可按时间段分配成本基准,得到一条 S 曲线,如图 7-9 所示。

对于使用挣值管理的项目,成本基准指的是绩效测量基准。

2. 绩效测量基准其他领域应用(范围、进度、成本)

(1)控制范围

使用挣值分析时,将绩效测量基准与实际结果比较,以决定是否有必要进行变更、采取纠正措施或预防措施。

在针对范围、进度绩效或成本估算的变更获得批准后,需要对 绩效测量基准做出相应的变更。

有时绩效偏差太过严重,需要提出变更请求来修订绩效测量基准,以便为绩效测量提供现实可行的依据。

(2)控制进度

使用挣值分析时,将绩效测量基准与实际结果比较,以决定是否有必要进行变更、采取纠正措施或预防措施。

在范围、进度绩效或成本估算的变更获得批准后,需要对绩效测量基准做出相应的变更。

有时绩效偏差太过严重,需要提出变更请求来修订绩效测量基准,以便为绩效测量提供现实可行的依据。

(3)控制成本

使用挣值分析时,将绩效测量基准与实际结果比较,以决定是否有必要进行变更、采取纠正措施或预防措施。

在某些情况下,绩效偏差可能太过严重,以至于需要提出变更请求来修订绩效测量基准,以便为绩效测量提供现实可行的依据。

(三)资金需求

1. 成本基准-->总资金需求-->阶段性资金需求

根据成本基准,确定总资金需求和阶段性(如季度或年度)资金需求。

2. 成本基准中

(1)既包括预计支出及预计债务。 项目资金通常以增量的方式投入,并且可能是非均衡的,呈现出图 7-9 中所示的阶梯状。

(2)如果有管理储备,则总资金需求等于成本基准加管理储备。在资金需求文件中,也可说明资金来源。

########################################################

规划过程组中成本规划过程到此就结束。

成本管理关键步骤是:控制成本,在监控过程组中介绍。

作者的项目中不涉及太多成本问题,所以没有实例介绍,之后涉及到再次更新。

愿各位在进步中安心!

禾木 2021.01.15

########################################################