1、理财产品的名称:「 “安心 . 半年开放”第4期人民币理财产品 」

根据产品的名称我们其实就能初步了解到,这是一款半年期,半开放式的低风险理财产品

安心:让投资可以安心,可初判该款产品的风险偏低。(银行理财产品大都投向于债券和同业存款,风险本身相对可控。

第4期:说明该款产品是一款新发行的产品,之前只发行了三款,目前是发行的第四款,为理财产品的期数。(净值型理财是资管新规出来后各大银行才开始推行的,日后会更加的普及。)

人民币理财:说明该款产品是投资人民币而非外币。(国内大多数理财都是人民币理财,少数银行会发型外币理财产品。)

2、产品类型:「 “固定收益类”(非保本浮动收益)」

根据产品的类型我们可以知道,这是一款不保证本金不受亏损,也不保证利息收益的一款理财产品。

银行的理财产品按照收益类型可以划分为保本浮动收益和非保本浮动收益两种类型。保本浮动收益的理财产品在今年应该很难买到了,该产品的存在与监管的要求不符,几乎全部下线。

(监管是不准许银行发行保证收益的理财产品的,只是到目前为止,银行自家的理财产品都还没有出现过亏损,全部按期兑付了。若政策开始正式的推行后,大家购买非保本的理财产品时就需要多留一个心眼,多一些判断了。)

3、产品代码:「 AD191801 」

这个一般都是银行给理财产品的编号,方便识别,对投资而言没有太大的意义。

4、业绩比较基准:[ 4.0% ]

根据业绩比较基准我们可以知道,这款产品大概的收益率是多少。

这个在以前叫做预期收益率,但监管现在不准银行这么表达了(监管机构要推进理财产品打破刚兑),所以银行的理财产品收益率现在都用业绩比较基准来表达。

通过收益率就可以计算出到期后,大概能拿到多少钱的利息。

5、风险等级:「 中低风险 」

每一款理财产品根据其投资的标的资产的不同,会有不同的风险等级分类。根据风险等级,我们可以知道这款产品的风险等级是中等偏低。

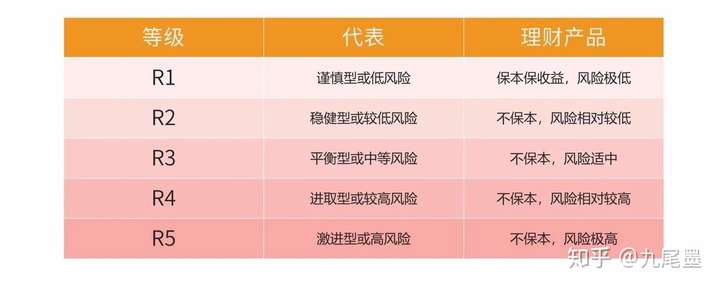

6、销售对象:「 适合于谨慎型、稳健型、进取型、激进型个人投资者及机构投资者(不含金融机构客户)」

根据销售对象我们可以知道,只要是属于以上几种类型的投资者都可以购买这款理财产品。包括机构投资者,即公司(但金融企业的客户不能购买)。

“谨慎型、稳健型、进取型、激进型”是客户风险等级的一个分类,一共有五类,从低到高分别用R1-R5来表示,不同的金融机构在词语的描述上会有些许的不同,但意思都是一样的,大家可以参照下图理解。

不同的理财产品,根据产品本身的风险等级不同,本身会有一个产品的风险等级分类,如上面的「 第5项 」。

产品的风险等级必须要和投资者的风险承受能力相匹配,所销售产品的风险等级不能大于投资者的风险承受能力。

所以大家要在银行购买理财产品前,理财经理都会要求大家做一个“风险评估调查问卷”(有效期一年),即做一套选择题试卷。通过这份试卷的得分,银行的理财经理可以判断客户对风险的承受能力,从而推荐适合客户的产品。

7、销售渠道:「 柜台、网银、掌银多渠道 」

根据销售渠道我们可以知道,通过哪些渠道能购买到这款理财产品。银行网点柜台(现在需要双录,一般不推荐,手续比较麻烦)、银行的网上银行和手机银行(需要单独开通功能才能使用)。

8、产品开放期:「 2019年8月6日-2019年8月12日 」

根据产品的开放期我们可以知道,在这个时间段内,投资者都是可以去购买这款产品的(额度提前售完的另说)。

这其实就是产品的募集期。银行发行一款产品后一般都会设置5-10天左右的募集期限,在这个募集期限内,客户都可以购买这款产品,但超过这个时间段就不能再购买了。

( 温馨提示:5天募集期的理财产品是最良心的,因为在募集期内,资金的利息收益是按照活期利率计息的,自然是越短越好。)

9、份额确认/到账日:「 2019年8月13日 」

根据份额确认日我们可以知道,购买的理财产品是从哪一天开始正式成立的(即开始按照理财产品的利率计算利息的)。

一般募集期结束的第二日就是理财产品的份额确认日。

10、未来开放日:「 每年2月、8月的15日 」

根据未来开放日我们可以知道,什么时候可以购买和赎回理财产品。

前面已经说到了,这款产品是一款半年期的半开放式理财,每隔半年开放申购和赎回。

这里的开放日就是告诉大家,在每年的2月15日和8月15日的这一天,你都有机会把理财产品赎回来。若是没有在规定的时间范围内赎回,银行则默认你愿意继续持有,会自动进入到下一个计息周期。(再等半年)

11、预约申赎日:「 每个开放日前10个自然日内支持预约申购,随时支持预约赎回 (对公客户预约申赎仅能通过网点办理)」

申购:即购买的意思。赎回:即不打算继续购买,把资金取出的意思。

这里的预约申赎日就是告诉大家,在每年的2月15日和8月15日前10个自然日内就可以申请预约购买这款产品了。

若大家要想赎回,就随时都可以申请。若现在就能确定到期不会再继续持有这款产品了,那此刻就可以办理预约赎回,到了时间点银行会自动帮你办理赎回,将资金取出。(公司客户只能到网点柜台去办理预约赎回。)

12、认购起点:「 1万(个人/对公),以1000元整数倍递增 」

根据认购起点我们可以知道,要想购买这款理财产品,我最少需要有1万元的资金才能购买。如果想要多买点,以1000元的整数递增都可以,比如11000,23000,58000,都是可以的。

13、信息披露频率:「 每季度及每个开放日披露产品净值 」

因为这是一款净值型的理财产品,所以它是需要向投资者披露它的净值的,通过信息披露频率我们可以知道,在每个季度(一般是季度末月的21日,不同的银行或有不同,以银行为准),或者是每年的2月15日和8月15日,银行都会向投资者披露该款产品的净值。

通过净值,我们可以知道,所投资的这款产品目前是一个盈利状态还是一个亏损的状态。