06.估值分析举例

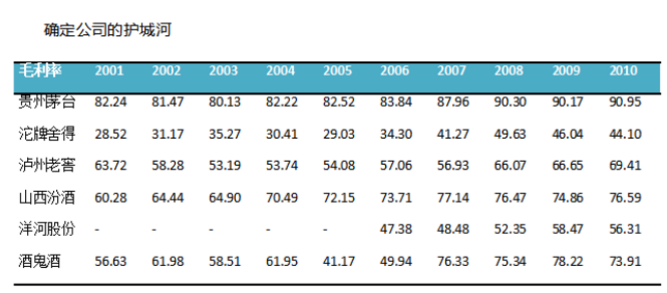

1.举个栗子-贵州茅台的护城河

品牌效益高

只有高档产品

不卖中低档,不会拉低公司收入

{

"question": "我们来复习一下护城河要如何分析!下面哪条描述是错误的?",

"selection": [

"A.可以从毛利率来入手",

"B.护城河分析要有实实在在的数据作为支撑",

"C.对判断护城河来说,一家公司是否有文化积淀很重要",

"D.分析护城河要进行同行业的对比"

],

"answer": "C",

"analysis": "正确答案:C。我们要的不是故事,有数据支撑才能证明你有护城河呀!"

}

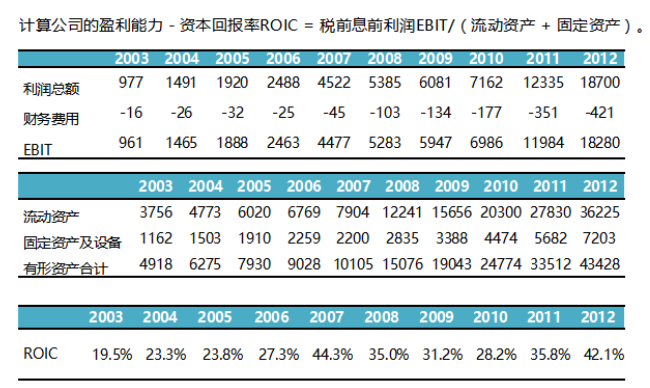

2.盈利能力和增长

{

"question": "茅台的增长的调整值是怎么计算出来的?下面的描述哪句是错误的?",

"selection": [

"A.茅台的利润总额10年增长了10倍以上",

"B.EBIT的增长率在20%以上属于快速增长",

"C.茅台10年EBIT增长了十倍,属于快速增长",

"D.EBIT=利润总额+财务费用"

],

"answer": "A",

"analysis": "正确答案:A。B是快速增长的判定方式,所以A是错误的。"

}

3.贵州茅台的估值

·计算小熊值。在基础课第四课已经有详细介绍了,这里就不再整述了。

·估算出增长的调整。

贵州茅台的EBIT十年增长了10倍,所以无可辩驳的,贵州茅台是一家快速增长公司。所以增长的调整值也是+2

·估值

首先可以看到贵州茅台的ROIC近年来已经达到30%左右,其次算出调整后的年限=10+2+2=14年。

则我们可以知道我们可接受的 EV/EQ=30%*14=4.2 把[EV/EQ]*EQ,(EQ也就是最新财政年度的有形资产值),可以得到 EV=4.2*43428=182397,最后把 EV-最新财政年度的有息负债+最新财政年度的现金,就能得到我们可以接受的总市值 MC = 182397-0+22062= 204459上面就是我们估算出的贵州茅台的价值。

·估值范围

然后从十年的ROIC我们可以知道,我们对贵州茅台要求的安全边际是小,他的波动范围很小,负债也很低。所以我们给出的估值范围就是从184013-204459。

{

"question": "如何判断茅台的安全边际大小?",

"selection": [

"A.要看他的负债情况",

"B.要看他的波动范围",

"C.看他10年的ROIC是否有负值",

"D.以上全部"

],

"answer": "D",

"analysis": "正确答案:D。通过ROIC来判断波动范围,通过资产负债率等指标判断负债情况。全部都正确。"

}

4.纵论估值

首先,什么是价值投资?价值投资就是买入价格低于其价值的资产

本课作业需要你实战分析一家A股或港股上市公司,根据上面小熊所给出的公司分析方法来分析。

你并不需要寻找一家现在可以投资的公司,甚至不需要寻找一家伟大的或者好公司。

我看重的是你的作业中的逻辑性和量化性,而不是作业的结论本身。

风险度这里,请加上资产负债率、流动比和速动比数字,来综合分析公司的风险。

最后每一个人都做过作业中护城河分析,但是有的就能获得高分,有的分数一般了

·说一下护城河分析的几个层次:

·最差的,就几句话,说我认为这家公司有XX护城河。这个属于初级课没学好的

·一般的,常见的,是拿几年的毛利率和同行业公司对比,好一点的加上三费占比。认为这就是护城河分析了。这其实只是数字,而不是分析。

·更进一步的,会分析说。你看,这家公司的毛利率高于同行业,所以有护城河。这也只是描述数字,不是分析。

·最好的,根据数字来分析背后,为什么这家公司的毛利率会高于同行业呢?他的产品和同行业相比有什么区别呢?为什么他的三费占比会比较高呢?等等,从定量到定性来分析。这才是我想要的护城河分析,也是能够获得4分或者5分的作业。