- Liu(2009)发现高频协方差矩阵应用在投资组合中的效果和组合权重更新的频率有关。

- 马科维茨的均值方差模型有三个假设:

1.假设市场五交易成本和税收,市场流动是充分的,资本市场有效

2.不考虑背景风险和投资者负债的呢因素对投资者的影响

3.投资者行为是理性的,同时是风险厌恶的。

- Fleming和kirby(2003)指出,基于高频协方差矩阵的投资组合的风险要低于基于低频协方差矩阵的投资组合风险。

- 等风险比例投资组合——Maillard,2012

通过调整权数使每个资产在投资组合中的风险比例相等,也就是说,第i个资产的边际风险比例增加时,减少其权数;当边际风险比例减少时,增加其权数。等风险比例与最小方差组合的原理基本一样,都是通过控制组合风险来求解组合权数。不同之处在于等比例风险是通过对各种资产风险比例的制约来确定权数,避免了用方差作为最小目标函数时组合权数异常波动的情况。

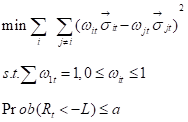

等风险比例组合是通过将组合中资产风险均衡化来计算权数。对投资者来说,除了关心资产的波动之外,更重要的是对可能的损失进行约束,也就是控制下跌风险。刘丽萍,马丹(2014)提出一个带有约束的等风险比例组合,该组合权数满足:

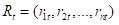

其中, 为第t日组合期望收益,L为设定的损失水平。当资本市场不允许卖空时,

为第t日组合期望收益,L为设定的损失水平。当资本市场不允许卖空时, ;若可以卖空,则可放开该限制。N个资产的收益向量为

;若可以卖空,则可放开该限制。N个资产的收益向量为 ,

, 为第t日第I 种资产的收益率,

为第t日第I 种资产的收益率, 为该资产第t2日的方差。

为该资产第t2日的方差。 为第t第i种资产的权重。

为第t第i种资产的权重。