八.投资组合与估值

目录

1.资产定价理论与估值概述

2.证券的组合管理与分析:资本市场线CML与证券市场线

3.资本资产定价模型CAPM

4.股票价值与估值

5.外汇的估值

6.债券的定价与估值,久期及凸性

7.期权的定价模型,Black-Scholes期权定价模型。

1.资产定价理论与估值概述

- 资产定价理论

1.在确定性的市场里,资产定价问题很简单,通俗的讲,用无风险的收益率或回报率去折现资产的未来收益可以直接得出此种资产的现时价格。

2.但是,实际上金融市场中充满相当多的不确定性,也就说存在风险。在不确定性条件下,资产定价必须考虑到投资者对风险的态度,还要考虑投资者在收益与风险的权衡,或者为了补偿投资者承受的风险而对其给予额外的报酬。

3.为了对资产估值,必须说明资产支付的延迟和风险,例如,在最近50年里,美国股票获得了大致平均9%的真实收益。当中仅有大约1%的收益归功于利率,而胜于的8%是持有风险所获得的溢价。不确定性,或者风险修正促使资产定价成为吸引人的、而且赋予挑战性的领域。

在选择证券组合时,尽量选择相关性小的。

2.证券的组合管理与分析:资本市场线CML与证券市场线

- 资本市场线CML: 收益-风险关系。

每一位投资者根据自己的无差异曲线与CML的切点确定其最优资产组合。

每位投资者的最优资产组合各不相同。

- 资本市场线(Capital Market Line,简称CML)

- 分离定律

示例:

*β系数也称为贝塔系数(Beta coefficient):

是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

Beta则体现了特定资产的价格对整体经济波动的敏感性,即,市场组合价值变动1个百分点,该资产的价值变动了几个百分点---或者用更通俗的说法:大盘上涨1个百分点,该股票的价格变动了几个百分点。

*标准差

标准差小,波动小,风险小

-

证券市场线(SML):

案例:

-

资本市场线与证券市场线的不同

3.资本资产定价模型CAPM

是由威廉*夏普、约翰*林特纳一起创造发展的,旨在研究证券市场价格如何决定的模型。资本资产定价模型研究的重点在于找到资产收益与风险大小关系。即为了补偿某一特定程度的风险,投资者应该获得多少的收益率。

分析案例:

4.股票价值与估值

5.外汇的估值

外汇期权影响因素

1.期权的执行价格与市场即期汇率

看涨期权,执行价格越高,买方的盈利可能性越小,期权价格越低.

看跌期权,执行价格越高,买方的盈利可能性越大,期权价格越高.

即期汇率上升,看涨期权的内在价值上升,期权金越大而看跌期权的内在价值下跌,期权金变小

2.到期时间距到期日之间的天数

到期时间的增加将同时增大外汇期权的时间价值,因此期权的价格也随之增加.

3.预期汇率波动率大小

汇率的波动性越大,期权持有人获利的可能性越大,期权出售者承担的风险就越大,期权价格越高;反之,汇率的波动性越小,期权价格越低.

4.国内外利率水平

外汇期权合约中规定的卖出货币,其利率越高,期权持有者在执行期权合约前因持有该货币可获得更多的利息收入,期权价格也就越高.外汇期权合约中规定的买入货币,其利率越高,期权持有者在执行期权合约前因放弃该货币较高的利息收入,期权价格也就越低.

- 利用下面公式可求外汇价格变化:

案例:

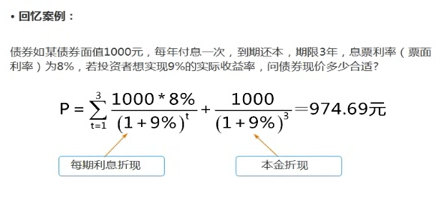

6.债券的定价与估值,久期及凸性

久期及凸性

根据债券定价模型,人们开发出了有关债券价格相对利率裱花的灵敏度及其它很有用的指标,如久期( Duration) 和凸性( Convexity)

- 久期

是对固定收益类证券相对易变性的一种量化估算.债券的久期用来衡量债券持有者在收回本金之前,平均需要等待的时间.

- 债券价格的变动因素

1.债券期限:

较长期限的债券价格变动幅度大于较短期限债券价格的变动幅度.

2.息票收入及其再投资收益率

息票额较多的债券价格变动幅度低于息票额较低的债券价格变动幅度.也就是说,债券价格的易变性与债券期限长短成正比,与息票额度高低成反比.

息票率指债券的年利率,相当于债券面值的某个百分比,比如国债是100元一份,票面利率5%,就是100元的5%作为利息。那么息票额就是5元。

- 久期主要有三种用途:

1.当利率发生变化时,对债券价格变化或债券资产组合的价值变化做出估计.

2.对债券的现金流量特征(如息票,期限和收益率等)进行评估,提出债券价格易变性的估计值.

3.达到或去的某种特定的债券资产组合目标.

实际上,久期是指这样一个时点,在这个时点之前,债券现金流的总现值恰好与这一时点之后的现金流的总现值相等.

- 凸性

利率和债券价格可以通过久期以一种线性关系联系起来.然而,当利率变化较大时,这种关系将失去其精确性.因为此时两者的实际关系是一种曲线关系.债券价格随利率下降而上升的数额要大于债券价格随利率上升同样幅度而下降的数额.从而得到一条曲线.