1. 什么是机器视觉

机器视觉通过模拟人类视觉系统,赋予机器“看”和“认知”的能力,是机器认识世界的基础。机器视觉利用成像系统代替视觉器官作为输入手段,利用视觉控制系统代替大脑皮层和大脑的剩余部分完成对视觉图像的处理和解释,让机器自动完成对外部世界的视觉信息的探测,做出相应判断并采取行动,实现更复杂的指挥决策和自主行动。作为人工智能最前沿的领域之一,视觉类技术是人工智能企业的布局重点,具有最大的技术分布。

1.1. 机器视觉是人工智能重要的前沿技术

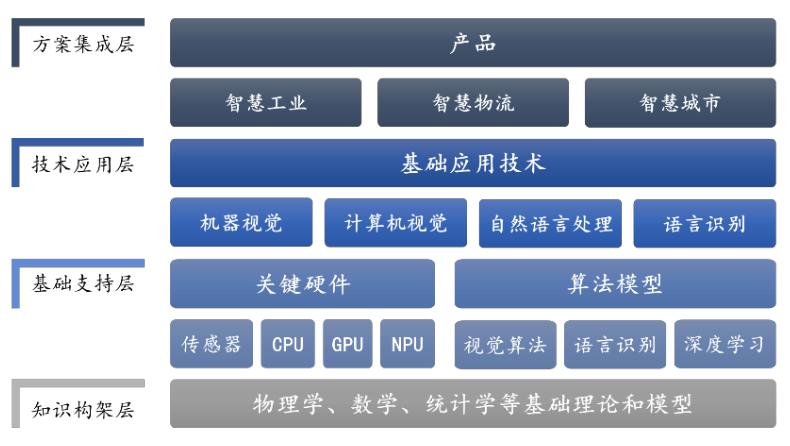

人工智能基础构架,如下图:

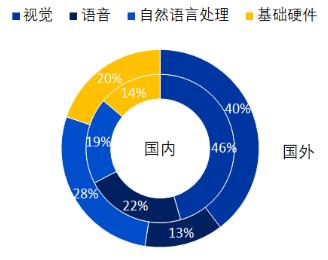

国内外人工智能企业应用技术分布:

1.2. 机器视觉能做什么

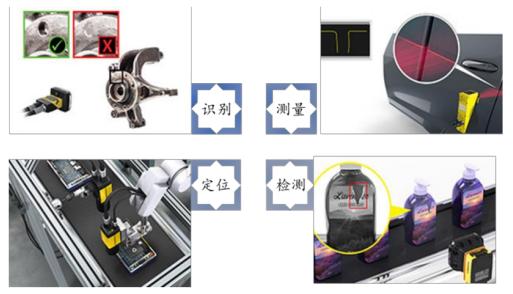

-

识别(填空题,描述看到的是什么)

识别功能指甄别目标物体的物理特征,包括:

- 外形

- 颜色

- 字符识别(OCR、OVR)

- 条码

其准确度和识别速度是衡量的重要指标

-

检测(判断题)

- 判断有无

- 外观验伤

- 外观是否存在缺陷

- 产品装配是否完整

-

定位

获取目标物体的坐标和角度信息,自动判断物体位置

-

测量

把获取的图像像素信息标定成常用的度量衡单位,然后在图像中精确地计算出目标物体的几何尺寸,主要应用于高精度及复杂形态测量。

- 2D测量

- 3D测量

1.3. 机器视觉的优势(为什么用机器视觉,不仅仅是替代人工哦)

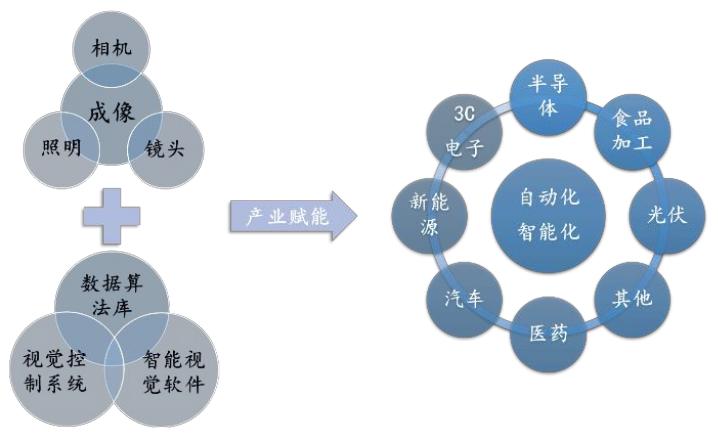

相对于人类视觉而言,机器视觉在量化程度、灰度分辨力、空间分辨力和观测速度等方面存在显著优势。其利用相机、镜头、光源和光源控制系统采集目标物体数据,借助视觉控制系统、智能视觉软件和数据算法库进行图形分析和处理,软硬系统相辅相成,为下游自动化、智能化制造行业赋予视觉能力。随着深度学习、3D 视觉技术、高精度成像技术和机器视觉互联互通技术的发展,机器视觉性能优势进一步提升,应用领域也向多个维度延伸。

| 性能指标 | 人类视觉 | 机器视觉 |

|---|---|---|

| 适应能力 | 适应性强(复杂、变化的环境中可识别目标) | 适应性强(对环境要求不高,可添加防护装置) |

| 智能程度 | 高级智能(逻辑推理识别变化的目标,并总结规律) | 差(不能很好识别变化的目标) |

| 颜色分辨力 | 强(可以分辨出约 1000万 种不同的颜色) | 差(受硬件条件约束) |

| 量化程度 | 难以量化(极易受人的心理影响) | 可量化 |

| 灰度分辨力 | 差(一般只能分辨 64 个灰度级) | 强(一般可使用 256 个灰度级,采集系统具有 10bit、12bit、16bit 等灰度) |

| 空间分辨力 | 差(不能识别微小的目标) | 强(可识别小到微米大到天体的目标) |

| 观测速度 | 慢(0.1秒的视觉暂留无法看清快速运动的目标) | 快(可达到 10 微秒左右) |

2. 发展历程

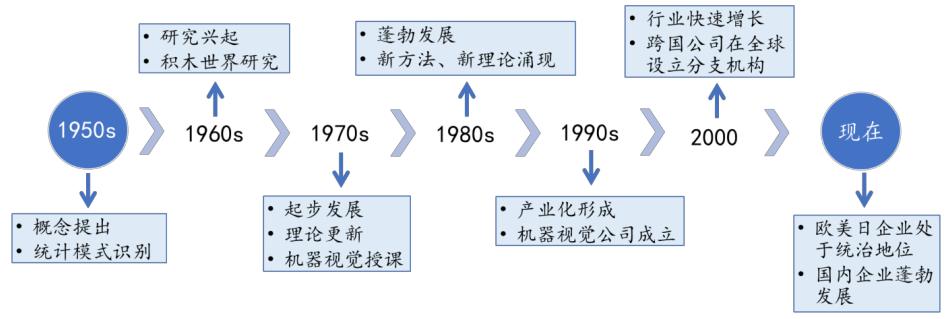

2.1. 源于国外

机器视觉起源于上世纪 50 年代,Gilson 提出了“光流”这一概念,并基于相关统计模型发展了逐像素的计算模式,标志着 2D 影像统计模式的发展。

1960 年,美国学者 Roberts 提出了从 2D 图像中提取三维结构的观点,引发了MIT 人工智能实验室及其它机构对机器视觉的关注,并标志着三维机器视觉研究的开始。

70 年代中期,MIT 人工智能实验室正式开设“机器视觉”课程,研究人员开始大力进行“物体与视觉”相关课题的研究。1978 年,David Marr 开创了“自下而上”的通过计算机视觉捕捉物体形象的方法,该方法以 2D 的轮廓素描为起点,逐步完成 3D 形象的捕捉,这一方法的提出标志着机器视觉研究的重大突破。

80 年代开始,机器视觉掀起了全球性的研究热潮,方法理论迭代更新,OCR 和智能摄像头等均在这一阶段问世,并逐步引发了机器视觉相关技术更为广泛的传播与应用。

90 年代初,视觉公司成立,并开发出第一代图像处理产品。而后,机器视觉相关技术被不断地投入到生产制造过程中,使得机器视觉领域迅速扩张,上百家企业开始大量销售机器视觉系统,完整的机器视觉产业逐渐形成。在这一阶段,LED 灯、传感器及控制结构等的迅速发展,进一步加速了机器视觉行业的进步,并使得行业的生产成本逐步降低。

2000 年至今,更高速的 3D 视觉扫描系统和热影象系统等逐步问世,机器视觉的软硬件产品蔓延至生产制造的各个阶段,应用领域也不断扩大。当下,机器视觉作为人工智能的底层产业及电子、汽车等行业的上游行业,仍处于高速发展的阶段,具有良好的发展前景。

2.2. 国内市场爆发式增长

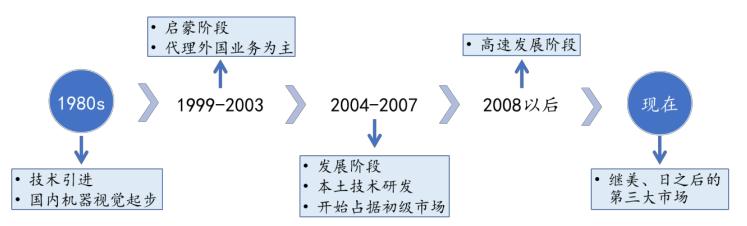

国内机器视觉起步晚,主要经历了三个阶段(目前处于快速成长期):

-

1999-2003: 学着用

这一阶段的中国企业主要通过代理业务对客户进行服务,在服务的过程中引导客户对机器视觉的理解和认知,借此开启了中国机器视觉的历史进程。同时,国内涌现出的跨专业机器视觉人才也逐步掌握了国外简单的机器视觉软硬件产品,并搭建起了机器视觉初级应用系统。在这一阶段,诸如特种印刷行业、烟叶异物剔除行业等率先引入了机器视觉技术,在解放劳动力的同时有效推动了国内机器视觉领域的发展。

-

2004-2007: 集成与二次开发

这一阶段本土机器视觉企业开始起步探索由更多自主核心技术承载的机器视觉软硬件器件的研发,多个应用领域取得了关键性的突破。国内厂商陆续推出的全系列模拟接口和 USB2.0 的相机和采集卡,以及 PCB 检测设备、SMT 检测设备、LCD 前道检测设备等,逐渐开始占据入门级市场。

-

2008年以后: 自主研发

在这一阶段众多机器视觉核心器件研发厂商不断涌现,一大批真正的系统级工程师被不断培养出来,推动了国内机器视觉行业的高速、高质量发展。

随着全球制造中心向我国转移,目前中国已是继美国、日本之后的第三大机器视觉领域应用市场。据中国视觉产业联盟,2018 年我国机器视觉行业销售额达到83 亿元,较 2013 年翻了 3 倍,年复合增长率达 33.54%。

2.3. 核心部件国产化进行时

机器视觉虽只几十年发展时间,但随着全球新一轮科技革命与产业变革浪潮的兴起,机器视觉行业顺势迎来快速发展。机器视觉的应用已经从最初的汽车制造领域,扩展至如今消费电子、制药、食品包装等多个领域实现广泛应用。

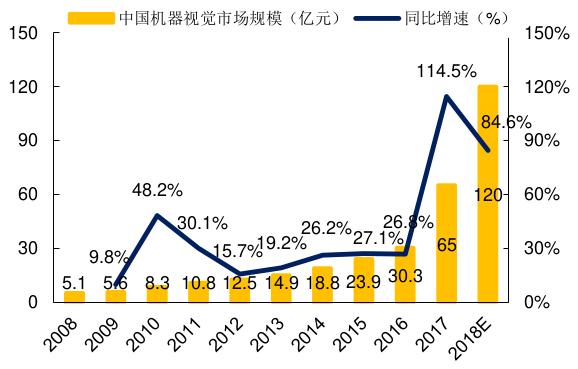

据前瞻产业研究院,全球机器视觉市场规模从 2008 年的 25 亿美元增长至 2017年 70 亿美元,年复合增速为 12.3%。我国机器视觉市场从 2008 年进入快速发展阶段,至 2017 年市场规模达 65 亿元,2008-2017 年复合增速 32.7%,显著高于全球水平。

国内机器视觉企业以产品代理商与系统集成商为主,在机器视觉产业链上游领域布局较少,在机器视觉核心零部件的研发能力上不及国外老牌公司雄厚,因此中高端市场主要由国际一线品牌主导。

国际机器视觉市场的高端市场主要被美、德、日品牌占据。美国康耐视(Cognex)、国家仪器(NI),德国巴斯勒(Basler)、伊斯拉视像(ISRA Vision),日本基恩士(Keyence)、欧姆龙(Omron)等都是在机器视觉领域拥有技术积累和良好客户口碑的国际巨头公司。其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了近 50% 的全球市场份额。