策略名称:EMA指标策略

关键词:指数移动平均、双均线、动态止损。

方法:

1)用快慢两条指数移动平均线的交叉作为买入卖出信号;

2)快线自下而上穿过慢线,买入;自上而下穿过慢线,卖出;

3)持仓期间计算净值的回撤,当回撤大于预设值时,全仓卖出止损,等待下一次入场信号

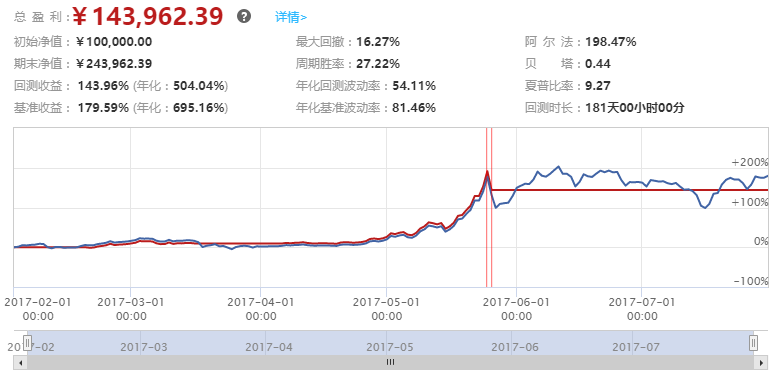

# !/usr/bin/env python # -*- coding: utf-8 -*- # 策略代码总共分为三大部分,1)PARAMS变量 2)initialize函数 3)handle_data函数 # 请根据指示阅读。或者直接点击运行回测按钮,进行测试,查看策略效果。 # 策略名称:EMA指标策略 # 关键词:指数移动平均、双均线、动态止损。 # 方法: # 1)用快慢两条指数移动平均线的交叉作为买入卖出信号; # 2)快线自下而上穿过慢线,买入;自上而下穿过慢线,卖出; # 3)持仓期间计算净值的回撤,当回撤大于预设值时,全仓卖出止损,等待下一次入场信号 import talib # 阅读1,首次阅读可跳过: # PARAMS用于设定程序参数,回测的起始时间、结束时间、滑点误差、初始资金和持仓。 # 可以仿照格式修改,基本都能运行。如果想了解详情请参考新手学堂的API文档。 PARAMS = { "start_time": "2017-02-01 00:00:00", "end_time": "2017-08-01 00:00:00", "slippage": 0.003, # 此处“slippage"包含佣金(千二)+交易滑点(千一) "account_initial": {"huobi_cny_cash": 100000, "huobi_cny_btc": 0}, } # 阅读2,遇到不明白的变量可以跳过,需要的时候回来查阅: # initialize函数是两大核心函数之一(另一个是handle_data),用于初始化策略变量。 # 策略变量包含:必填变量,以及非必填(用户自己方便使用)的变量 def initialize(context): # 设置回测频率, 可选:'1m', '5m', '15m', '30m', '60m', '1d', '1w', '1M', '1y' context.frequency = "15m" # 设置回测基准, 比特币:'huobi_cny_btc', 莱特币:'huobi_cny_ltc', 以太坊:'huobi_cny_eth' context.benchmark = "huobi_cny_btc" # 设置回测标的, 比特币:'huobi_cny_btc', 莱特币:'huobi_cny_ltc', 以太坊:'huobi_cny_eth' context.security = "huobi_cny_btc" # EMA快线回看时间 context.user_data.ema_fast_window = 5 # EMA慢线回看时间 context.user_data.ema_slow_window = 20 # 设置回撤止损线 (%)。 如设置为5,则当回撤大于等于5%时,止损退出 context.user_data.stop_loss_line = 10 # 记录净值的最大值,用于计算持仓的回撤,判断是否应该止损。每次止损或者全仓卖出后,会被设置为None,重新计算 context.user_data.max_net = None # 阅读3,策略核心逻辑: # handle_data函数定义了策略的执行逻辑,按照frequency生成的bar依次读取并执行策略逻辑,直至程序结束。 # handle_data和bar的详细说明,请参考新手学堂的解释文档。 def handle_data(context): # 买入信号 long_signal_triggered = False # 卖出信号 short_signal_triggered = False # 止损信号 stop_loss_signal_triggered = False # 更新净值最大值 if context.user_data.max_net is None: context.user_data.max_net = context.account.huobi_cny_net else: if context.user_data.max_net < context.account.huobi_cny_net: context.user_data.max_net = context.account.huobi_cny_net # 计算当前回撤 current_draw_down = (1 - context.account.huobi_cny_net / context.user_data.max_net) * 100 context.log.info("当前回撤为 %.2f%%, 止损线为 %.2f%%" % (current_draw_down, context.user_data.stop_loss_line)) # 当前回撤大于止损线,则产生卖出止损信号 if current_draw_down > context.user_data.stop_loss_line: context.log.info("已经触发止损线,全仓卖出止损,等待下一次买入信号") stop_loss_signal_triggered = True # 获取历史数据 hist = context.data.get_price(context.security, count=context.user_data.ema_slow_window+1, frequency=context.frequency) if len(hist.index) < context.user_data.ema_slow_window: context.log.warn("bar的数量不足, 等待下一根bar...") return # 收盘价 close_prices = hist["close"].values # 计算EMA值 ema_fast = talib.EMA(close_prices, context.user_data.ema_fast_window) ema_slow = talib.EMA(close_prices, context.user_data.ema_slow_window) # 当前快线EMA current_ema_fast = ema_fast[-1] # 当前慢线EMA current_ema_slow = ema_slow[-1] # 前一个bar的快线EMA pre_ema_fast = ema_fast[-2] # 前一个bar的慢线EMA pre_ema_slow = ema_slow[-2] context.log.info("当前EMA 快线 = %.2f, 慢线 = %.2f; 前一个bar EMA 快线 = %.2f, 慢线 = %.2f" % (current_ema_fast, current_ema_slow, pre_ema_fast, pre_ema_slow)) # EMA快线从下向上穿过EMA慢线时,产生买入信号 if pre_ema_fast <= pre_ema_slow and current_ema_fast > current_ema_slow: context.log.info("EMA快线从下向上穿过EMA慢线时,产生买入信号") long_signal_triggered = True # EMA快线从上向下穿过EMA慢线时,产生卖出信号 elif pre_ema_fast >= pre_ema_slow and current_ema_fast < current_ema_slow: context.log.info("EMA快线从上向下穿过EMA慢线时,产生卖出信号") short_signal_triggered = True # 有卖出信号,且持有仓位,则市价单全仓卖出 if short_signal_triggered or stop_loss_signal_triggered: if context.account.huobi_cny_btc >= HUOBI_CNY_BTC_MIN_ORDER_QUANTITY: context.user_data.max_net = None # 卖出信号,且不是空仓,则市价单全仓清空 context.log.info("正在卖出 %s" % context.security) context.log.info("卖出数量为 %s" % context.account.huobi_cny_btc) context.order.sell(context.security, quantity=str(context.account.huobi_cny_btc)) else: context.log.info("仓位不足,无法卖出") # 有买入信号,且持有现金,则市价单全仓买入 elif long_signal_triggered: if context.account.huobi_cny_cash >= HUOBI_CNY_BTC_MIN_ORDER_CASH_AMOUNT: # 买入信号,且持有现金,则市价单全仓买入 context.log.info("正在买入 %s" % context.security) context.log.info("下单金额为 %s 元" % context.account.huobi_cny_cash) context.order.buy(context.security, cash_amount=str(context.account.huobi_cny_cash)) else: context.log.info("现金不足,无法下单") else: context.log.info("无交易信号,进入下一根bar")

15m

30m

60m

exception?

4h

1d