1、期货型基金(CTA)的 Alpha 和 Beta 是指什么? https://zhuanlan.zhihu.com/p/20700337

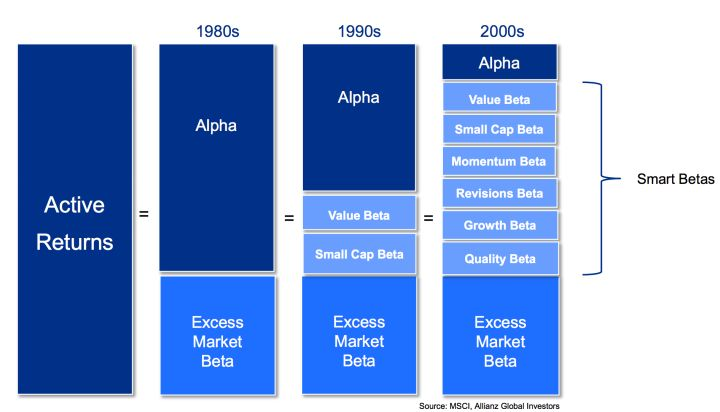

1980S

1990S:

指数增强就是在跟踪标的指数基础上,主动暴露一些因子风险敞口,来获得这些因子的风险收益。

多因子选股通过一些因子来构建投资组合,获取风险因子的风险收益。

2、如果是持有几天的策略,持有天数不太确定,如何来计算sharp等比率呢?

解决办法一:计算每天收益率,与基准比率来比较。

解决办法二:计算每次交易收益率,benchmark同时间交易收益率,计算交易次数,输入交易时间。

结论:办法一好。

一、平时大家关注的是每日收益率,较少关注持仓收益率。

二、持仓收益率数据点相对于每日收益率数据点少,不够准确。

三、数据越多越准确。

3、结论:

1、如果用每日数据,计算每日收益率而非持仓收益率,这样计算比较准确。

4、如何计算每日收益率问题?

解决办法一:以资产价格来计算。比如期初1号下午2点买入A、B,成本分别为10,20;1号A、B收盘价分别为10,20,期末2号卖出A、B,成本分别为11,22,,1号收益率=(10+20)/(10+20)-1=0 2号收益率=(11+22)/(10+20)-1=10%

解决办法二:以投入总资产来计算,中间涉及到资产配置。

办法一相对计算简单,没有考虑资产配置问题,资产间配置权重则固定为期初确定权重,后期没有调整。办法二计算相对麻烦,考虑资产配置问题,中间涉及到资金再分配问题。

可见办法二较好,办法二资产收益来源包括资产选择的收益和资产配置的收益两个方面,方法一和方法二各为一种策略,理论来说,方法二会好一些。