1.供应链金融兴起的本质

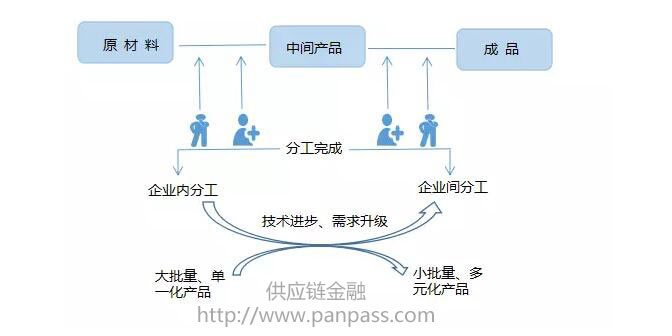

1.1 什么是供应链

供应链金融兴起的本质起源于供应链管理。一个产品的生产过程分为三个阶段,即原材料——中间产品——成产品。一些企业完成产品原材料的搜集,一些企业共同分环节完成中间产品的制作和加工,加工完成成品后,对接下游的经销商由他们完成产品的销售,这一条链式的功能结构就是我们所说的供应链。

1.2 供应链中小企业为什么需要融资

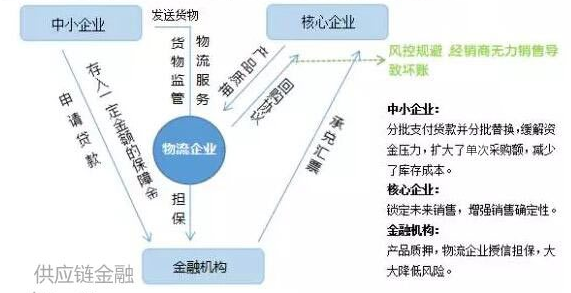

供应链中也有自己的老大,因为自身规模较大,发展较好,信用较高就拥有绝对的话语权,这个企业在供应链中我们称之为核心企业。核心企业在供应链中十分强势,面对上游,核心企业可以不拿现金进行交易,往往采用的是赊账的方式,即给上游的中小企业一个支付凭证,到期再支付账款。而面对下游,核心企业又不允许赊账行为,下游的中小企业给它多少钱,它就给多少货,这对核心企业来说是满满的好处,但对于上下游的中小企业来说却大大增加了资金压力。

1.3 供应链金融的本质

没钱就要需要借钱。但是中小企业融资难在中国社会一直是个老大难的问题,自身信用级别较低、固定资产等抵押担保品少、经营管理不善、财务信息不透明等原因使得中小企业不受银行等金融机构青睐。本质上供应链金融的目的是为了解决中小企业的问题。利用与之合作的核心企业的良好信用帮助中小企业取得金融机构的贷款,从而解决其资金问题。

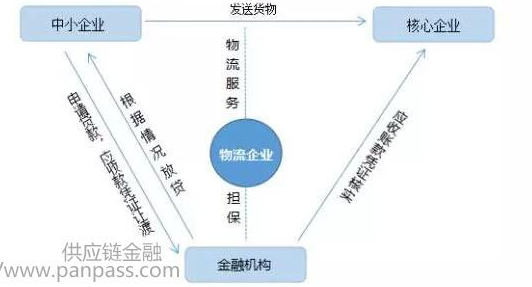

2.供应链金融三种模式

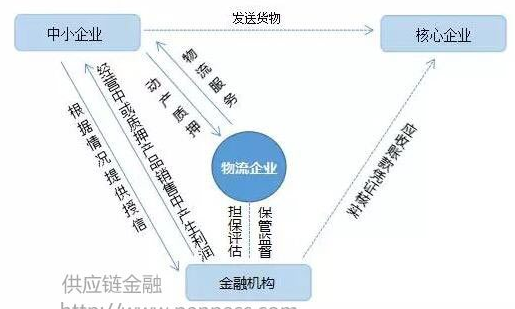

供应链金融是指金融机构(如商业银行、互联网金融平台)对供应链内部的交易结构进行分析的基础上,引入核心企业、第三方企业(如物流公司)等新的风险控制变量,对供应链的不同节点提供封闭的授信及其他结算、 理财 等综合金融服务。

流动资产最重要的无外乎现金及等价物、应收账款和存货三大类。这就有了供应链金融的三种模式:应收账款融资、保兑仓融资、动产质押融资

2.1应收账款模式

(1)中小企业痛点

中小企业做为核心企业上游供应商,拥有核心企业对于其的应收款账凭证,但缺乏流通资金,急需融资。

(2)模式说明

上游的中小企业将核心企业给它的赊账凭证(对中小企业来说是应收账款)转让给金融机构融资,从而进行自身的运营。

若到还款期限中小企业不能还款,则金融机构可凭应收账款向核心企业收款。那么对于金融机构来说,还款来源相当于从中小企业转为核心企业,即第一还款来源是核心企业,第二还款来源才是中小企业运营所获利润,这就大大降低了贷款风险。

2.2保兑仓模式

(1)中小企业痛点

做为核心企业的下游,在获得持续经营所需的成产品、原材料时,往往需要向核心企业预付账款。对于缺乏流动资金的中小企业来说此时需要融资。

(2)模式说明

保兑仓融资是从先款后货中衍生出来的,又叫担保提货融资。通俗点讲也就是通过银行的融资,就能保证兑换到仓库中的货物。具体流程如下:

- 下游中小企业(买方)和核心企业(供应商)签订购销协议,然后下游买方向银行申请保兑仓融资并且向银行交纳一定比例得承兑保证金。

- 银行拿到保证金后向下游买方开出承兑汇票,并且跟供应商达成按银行签发的提单进行发货的协议。

- 买方向供应商支付汇票作为货款要求提货。这时银行根据买方承兑保证金的一定比例签发提货单,供应商根据提货单的数量向买方发货。

- 买方将拿到的货物售出后,向银行继续缴纳保证金,银行收到保证金后会再给买方签发提货单,买方凭提货单提货。

- 如此反复循环,直到钱还完,货发完。

- 如果中小企业跑路或丧失售卖能力,核心企业就必须承担货物回收的责任。

那么如何确保中小企业的融资用途就是为了进货呢?金融机构引入第三方监管企业(一般来说是物流企业)对核心企业的货物进行监管,根据中小企业上缴的押金数目和核心企业的信用等维度考量对中小企业发放对应数量的货物,即对中小企业只放货不给钱,当中小企业将对应货物卖出获得销售额,便可向银行申请下一阶段要卖的货物,以此循环直到第三方监管公司的货物储存量为零或者下游的中小企业不再提出进货需求。

下游的中小企业向金融机构上缴一定押金并凭借核心企业的信用向金融机构贷款,所获贷款即可向核心企业进货。通过这种融资方式,下游企业可以一次性支付大量货款给供应商,供应商因为产能问题没法一下子发货,这时下游企业可以拿到一定的折扣。

2.3 动产质押融资

(1)中小企业痛点

中小企业拥有存货等动产,但缺乏资金流动。

(2)模式说明

动产质押融资模式中可以不涉及核心企业,但业务涉及对货权的控制和物流监管企业的管理,所以我们仍把其作为供应链金融的模式之一。具体流程如下:

- 急需融资的中小企业利用手头上的货物抵押申请贷款,

- 货物存放在第三方监管公司,由第三方监管公司负责货物的监管,货价的评估以及货物的发放等,

- 金融机构一定程度上借鉴监管公司给出的货价评估后金融机构发放贷款,中小企业用运营所得还贷(过程中可以申请拿出监管公司中的部分货物进行售卖),

- 如果中小企业跑路或者丧失还款能力,金融机构也可以提前与核心企业签购协议,希望通过核心企业的回收来解决货物的处理问题。

3.科技推动供应链金融变革

(1)交易征信:交易征信与自动贷后解决贸易真实性、自偿性和中小企业评价问题。

(2)大数据解决核心企业与贸易伙伴的关系,供应链金融的开放性问题。

(3)区块链解决链式信任关系。

参考文档: