利用时间序列预测方法,我们可以基于历史的情况来预测未来的情况。比如共享单车每日租车数,食堂每日就餐人数等等,都是基于各自历史的情况来预测的。

什么是时间序列?

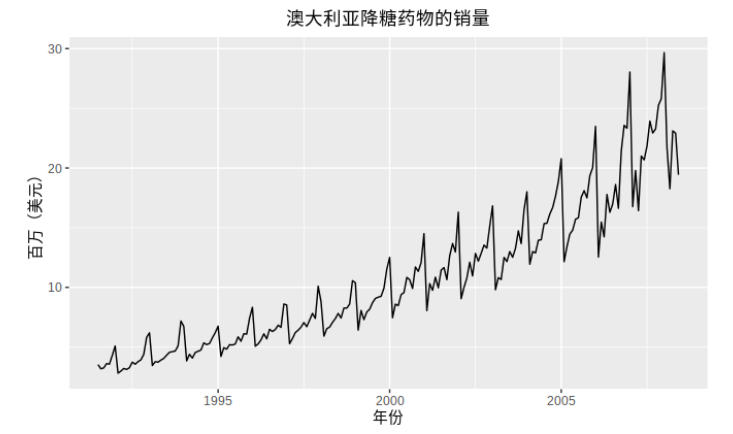

- 时间序列,是指同一个变量在连续且固定的时间间隔上的各个数据点的集合,比如每5分钟记录的收费口车流量,或者每年记录的药物销量都是时间序列。

时间序列的类型

- 根据时间间隔的不同,时间序列可以是按年度(Annual)、季度、月度、周、小时、分钟、秒等频率采集的序列。

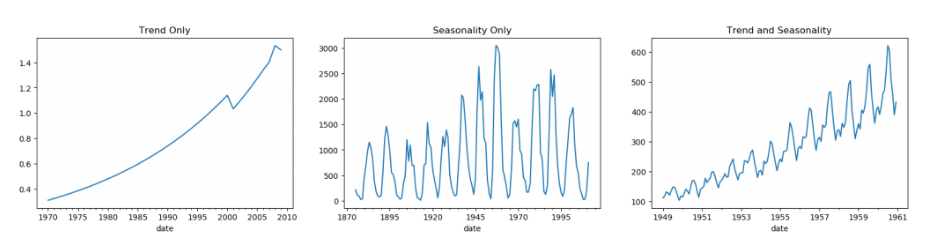

时间序列的成分

- 趋势(Trend),比如长期上涨或长期下跌。

- 季节性(Seasonal),比如羽绒服的销量一般会在冬季更高,或者某家烧烤店的生意一般会在每周五和周六晚上更好。

- 周期性(Cyclic),比如你时不时搞个大促,那么销量在那段时间就会比较好。

- 误差。

什么是时间序列预测?

- 就是用同一个变量的历史值预测未来值,或者除了历史值以外,还加入一些预测因子(又称外生变量)来预测未来值。前者称为单变量时间序列预测,后者称为多变量时间序列预测。

- 比如,我们要预测某海滩下个月的的游客数量,除了用历史游客数量做预测外,还可以加入温度这个因子。那么只用历史游客数量做预测就是单变量时间预测,加入温度这个因子就是多变量时间预测,当然还可以加入其它合理的预测因子,比如该海滩的每月广告支出等。

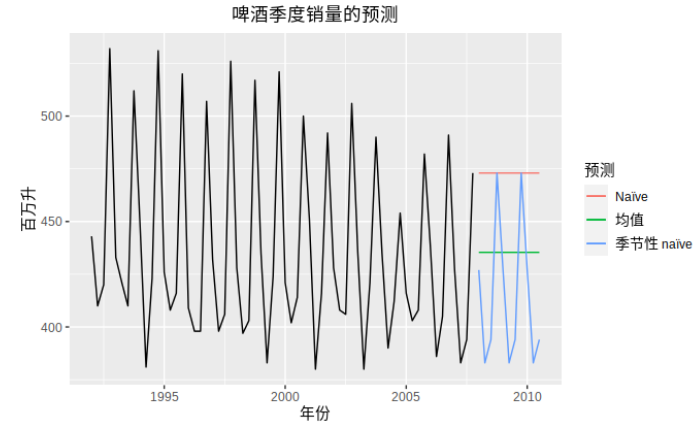

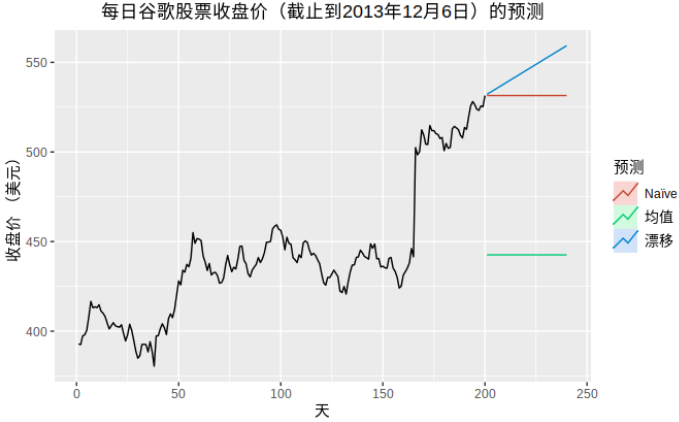

一些简单的预测方法

均值法

所有未来的预测值等于历史数据的平均值。

朴素法

简单的将最后一次观测值作为未来的预测值。

季节性朴素法

相比朴素法,就是考虑了季节性,也就是说将同期的最后一次观测值作为本期的预测值,比如预测本周的数值,那么就将上周的周一观测值作为本周的周一预测值,上周的周二观测值作为本周的周二预测值,以此类推。

漂移法(drift )

在起始观测值和最后一次观测值之间画一条连接线,延伸到预测时间点,作为预测值,公式如下:

下面的2副图展示了上面四种方法的预测效果:

常用的时间序列预测法

- Exponential smoothing 指数平滑

简单说就是用过去的观测值的加权平均值来作为预测值,权重随着与当前时刻的距离变远而呈指数衰减。- ARIMA

简单说就是用变量的自回归(AR)与历史预测误差的自回归(MA)构成的时间序列预测模型。- 基于深度学习的方法

简单说就是利用神经网络强大的学习能力,从时间序列历史数据中提取各种可能的特征,从而对未来进行预测。这部分的模型比较多,比如LSTM,GRU,TCN等。

注意,上述的方法并不能说谁一定比谁好,不同的预测场景下每个方法都有可能做出更好的预测,所以通常需要相互比较,以便做出更合理的预测。

本篇介绍了时间序列的相关概念,下一篇将介绍时间序列的一般数据格式和基于python的可视化方法。

ok,本篇就这么多内容啦~,感谢阅读O(∩_∩)O。