作者: 阿布

阿布量化版权所有 未经允许 禁止转载

abu量化系统github地址(欢迎+star,你的支持是我更新的动力!)

前面小节中都使用分解流程方式一步一步实现回测,目的是为了更清晰的说明内部操作流程, 编码过程会显的有些复杂臃肿,但实际上在编写完成一个策略后只需要使用一行代码即abu.run_loop_back可以完成回测。

详细代码实现请阅读abu.run_loop_back()函数,下面使用run_loop_back()进行策略示例:

# 设置初始资金数

read_cash = 1000000

# 设置选股因子,None为不使用选股因子

stock_pickers = None

# 买入因子依然延用向上突破因子

buy_factors = [{'xd': 60, 'class': AbuFactorBuyBreak},

{'xd': 42, 'class': AbuFactorBuyBreak}]

# 卖出因子继续使用上一节使用的因子

sell_factors = [

{'stop_loss_n': 1.0, 'stop_win_n': 3.0,

'class': AbuFactorAtrNStop},

{'class': AbuFactorPreAtrNStop, 'pre_atr_n': 1.5},

{'class': AbuFactorCloseAtrNStop, 'close_atr_n': 1.5}

]

# 择时股票池

choice_symbols = ['usNOAH', 'usSFUN', 'usBIDU', 'usAAPL', 'usGOOG',

'usTSLA', 'usWUBA', 'usVIPS']

# 使用run_loop_back运行策略

abu_result_tuple, kl_pd_manger = abu.run_loop_back(read_cash,

buy_factors,

sell_factors,

stock_pickers,

choice_symbols=choice_symbols,

n_folds=2)

如上代码abu.run_loop_back接口只需要买入策略序列,卖出策略序列等必要的用户参数,不再涉及AbuBenchmark,AbuCapital等对象的构建操作行为。

1. 度量的基本使用方法

abu_result_tuple类型为AbuResultTuple对象,AbuMetricsBase类为abupy对回测结果进行度量的基础类,对于基于股票类型的

市场进行的回测可以直接使用,对于其它市场度量类有自己的专属类,如AbuMetricsFutures为对期货进行度量时使用,后面的章节示例期货回测时会示例使用。

首先通过AbuMetricsBase的参数进行结果度量,如下所示:

- 输出的文字信息打印了胜率、获利期望、亏损期望、策略收益、买入成交比例等信息

- 第一图为策略收益与基准收益对照

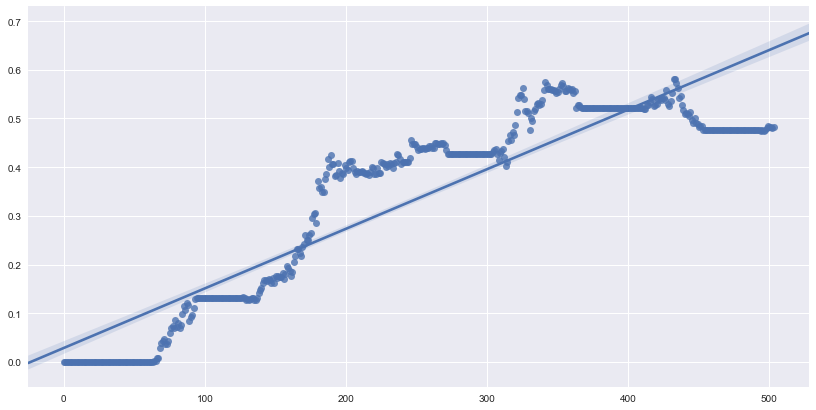

- 第二图为策略收益线性拟合曲线

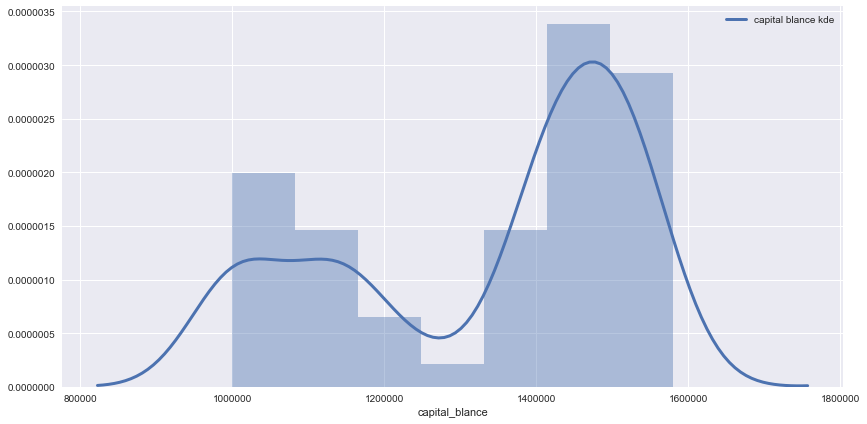

- 第三图为策略收益资金概率密度图

metrics = AbuMetricsBase(*abu_result_tuple)

metrics.fit_metrics()

metrics.plot_returns_cmp()

买入后卖出的交易数量:67

买入后尚未卖出的交易数量:3

胜率:55.2239%

平均获利期望:14.1076%

平均亏损期望:-7.8008%

盈亏比:2.2102

策略收益: 48.3078%

基准收益: 15.0841%

策略年化收益: 24.1539%

基准年化收益: 7.5420%

策略买入成交比例:80.0000%

策略资金利用率比例:28.0706%

策略共执行504个交易日

2. 度量的可视化

在AbuMetricsBase执行过程中对回测策略的

- 收益, 年化收益

- 胜率, 盈亏比

- 平均获利期望, 平均亏损期望

- 夏普比率, 信息比率

- 策略波动率, 阿尔法, 贝塔

....................

等度量值进行了计算,详情请阅读AbuMetricsBase源代码,关于这些度量值的基础知识请阅读《量化交易之路》中相关章节。

下面示例一些度量值的可视化:

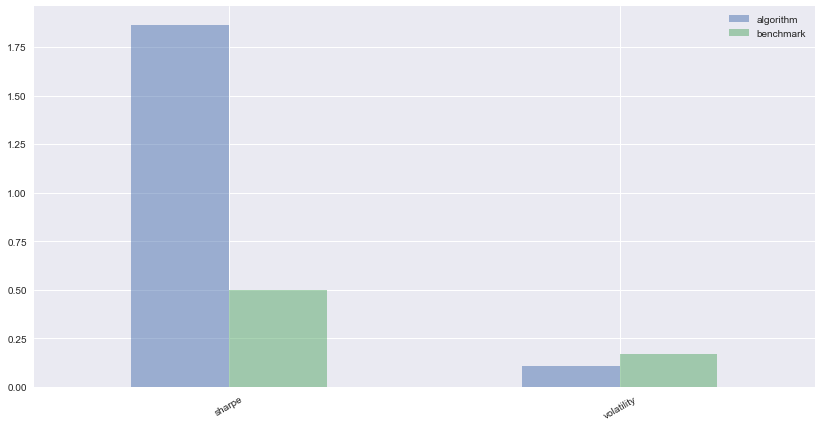

如下代码通过plot_sharp_volatility_cmp()函数可视化策略与基准之间波动率和夏普比率关系:

metrics.plot_sharp_volatility_cmp()

alpha阿尔法:0.1899

beta贝塔:0.1594

Information信息比率:0.0423

策略Sharpe夏普比率: 1.8654

基准Sharpe夏普比率: 0.5012

策略波动率Volatility: 0.1090

基准波动率Volatility: 0.1689

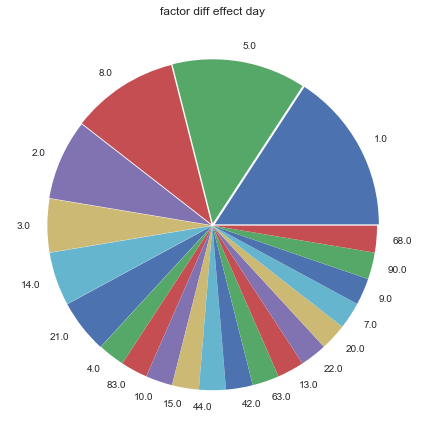

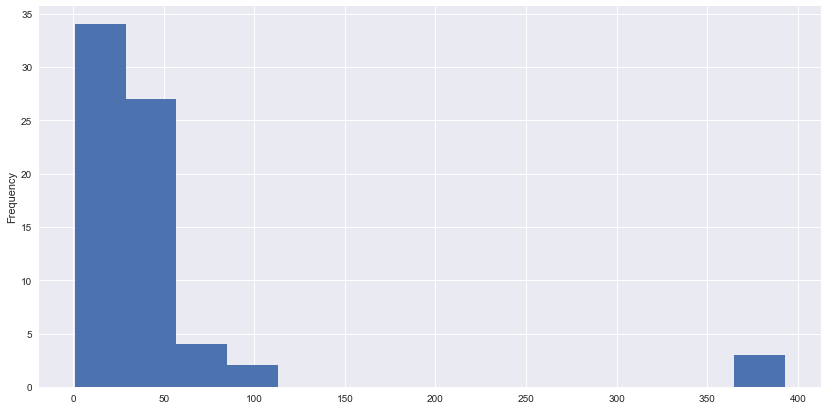

如下代码通过plot_effect_mean_day()函数可视化策略买入因子生效间隔天数, 统计买入因子的生效间隔,如图9-3所示。不同的类型的买入因子策略在生效周期上差别很大,组合不同特性的买入因子组成良好的买入策略很重要,但是要注意买入因子的组合不是组合的因子越多,优势越大,所有因子的组合、不光是优势的组合,同时也是劣势的组合。

metrics.plot_effect_mean_day()

因子平均生效间隔:16.7105263158

如下代码通过plot_keep_days()函数可视化策略持股天数:

metrics.plot_keep_days()

策略持股天数平均数: 45.429

策略持股天数中位数: 29.000

如下代码通过plot_sell_factors()函数可视化策略卖出因子生效分布情况:

metrics.plot_sell_factors()

卖出生效因子分布:

AbuFactorAtrNStop:stop_loss=1.0 18

AbuFactorAtrNStop:stop_win=3.0 9

AbuFactorCloseAtrNStop:close_atr_n=1.5 31

AbuFactorPreAtrNStop:pre_atr=1.5 9

dtype: int64

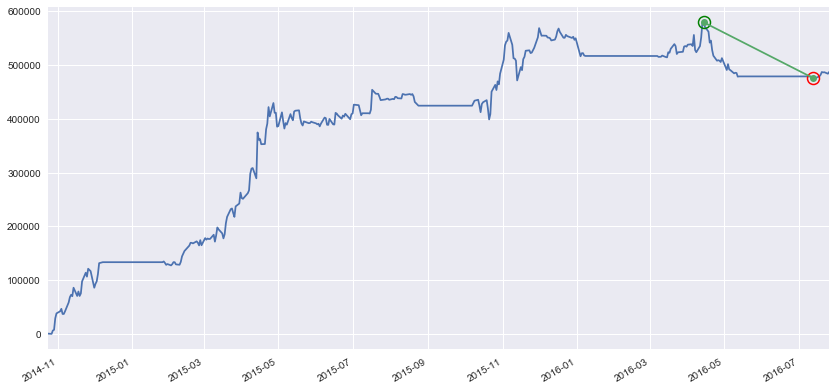

plot_max_draw_down()函数中实现了计算最大回撤并可视化:

metrics.plot_max_draw_down()

最大回撤: 0.065704

最大回测启始时间:2016-04-14, 结束时间2016-07-13, 共回测103775.665000

3. 扩展自定义度量类

用户可以通过继承AbuMetricsBase,扩展度量值,以及添加其它的度量可视化方法。

如下代码示例子类通过实现:

- 扩展_metrics_extend_stats方法,添加交易手续费变化曲线做为度量值

- 添加plot_commission度量可视化方法,可视化收益曲线和手续费曲线之前的关系

from abupy import ABuScalerUtil

class MetricsDemo(AbuMetricsBase):

"""扩展自定义度量类示例"""

def _metrics_extend_stats(self):

"""

子类可扩展的metrics方法,子类在此方法中可定义自己需要度量的值:

本demo示例交易手续费和策略收益之间的度量对比

"""

commission_df = self.capital.commission.commission_df

commission_df['commission'] = commission_df.commission.astype(float)

commission_df['cumsum'] = commission_df.commission.cumsum()

"""

eg:

type date symbol commission cumsum

0 buy 20141024 usAAPL 19.04 19.04

0 buy 20141024 usAAPL 19.04 38.08

0 buy 20141029 usNOAH 92.17 130.25

0 buy 20141029 usBIDU 7.81 138.06

0 buy 20141029 usBIDU 7.81 145.87

0 buy 20141029 usVIPS 60.95 206.82

"""

# 讲date转换为index

dates_pd = pd.to_datetime(commission_df.date)

commission = pd.DataFrame(index=dates_pd)

"""

eg: commission

2014-10-24 19.04

2014-10-24 38.08

2014-10-29 130.25

2014-10-29 138.06

2014-10-29 145.87

2014-10-29 206.82

2014-11-03 265.82

2014-11-11 360.73

"""

commission['cum'] = commission_df['cumsum'].values

self.commission_cum = commission['cum']

self.commission_sum = self.commission_cum[-1]

def plot_commission(self):

"""

使用计算好的首先费cumsum序列和策略收益cumsum序列进行可视化对比

可视化收益曲线和手续费曲线之前的关系

"""

print('回测周期内手续费共: {:.2f}'.format(self.commission_sum))

# 使用缩放scaler_xy将两条曲线缩放到同一个级别

x, y = ABuScalerUtil.scaler_xy(self.commission_cum, self.algorithm_cum_returns, type_look='look_max',

mean_how=True)

x.plot(label='commission')

y.plot(label='algorithm returns')

plt.legend(loc=2)

plt.show()

上面代码的MetricsDemo类即完成了扩展自定义度量类的实现,它可以使用本前面使用的AbuMetricsBase中任何方法,

如metrics.plot_returns_cmp(),metrics.plot_max_draw_down()等等,它独有度量可视化方法plot_commission():

metrics = MetricsDemo(*abu_result_tuple)

metrics.fit_metrics()

metrics.plot_commission()

回测周期内手续费共: 4680.93

上面通过plot_commission方法中通过ABuScalerUtil.scaler_xy将两条曲线缩放到一个可视化级别上,可视化的目的是更直观的发现策略中的问题,度量值的意义即是提供发现问题的线索值,如上面两条曲线的走势,当策略收益曲线变缓的时候,手续费曲线应该也要随着变缓慢,如果出现两条曲线背离或者完全不跟随的情况,都代表交易策略有问题。

自定义度量类时也一定要以发现问题为目的,提供线索为手段进行度量类的个性化定制。

备注:关于ABuScalerUtil.scaler_xy等工具的使用在后面的章节会有示例讲解演示

abu量化文档目录章节

- 择时策略的开发

- 择时策略的优化

- 滑点策略与交易手续费

- 多支股票择时回测与仓位管理

- 选股策略的开发

- 回测结果的度量

- 寻找策略最优参数和评分

- A股市场的回测

- 港股市场的回测

- 比特币,莱特币的回测

- 期货市场的回测

- 机器学习与比特币示例

- 量化技术分析应用

- 量化相关性分析应用

- 量化交易和搜索引擎

- UMP主裁交易决策

- UMP边裁交易决策

- 自定义裁判决策交易

- 数据源

- A股全市场回测

- A股UMP决策

- 美股全市场回测

- 美股UMP决策

abu量化系统文档教程持续更新中,请关注公众号中的更新提醒。

更多关于量化交易相关请阅读《量化交易之路》

更多关于量化交易与机器学习相关请阅读《机器学习之路》

更多关于abu量化系统请关注微信公众号: abu_quant