冷却期的概念:从不再担任关键审计合伙人至最早可以加入客户的这一期间。

上述冷却期应当是2015.1.1-2016.3.31,也就是说应该满足四个条件:

1.不再担任关键合伙人

2.该公众利益实体已发布已审计财务报表

3.已经发布的财务报表涵盖的期间不少于12个月

4.财务报表涵盖期间,该合伙人不是审计项目组成员

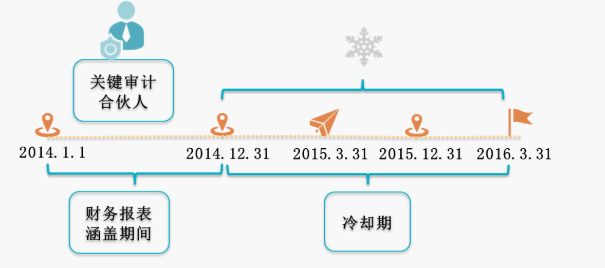

冷却期的概念:从不再担任关键审计合伙人至最早可以加入客户的这一期间。

上述冷却期应当是2015.1.1-2016.3.31,也就是说应该满足四个条件:

1.不再担任关键合伙人

2.该公众利益实体已发布已审计财务报表

3.已经发布的财务报表涵盖的期间不少于12个月

4.财务报表涵盖期间,该合伙人不是审计项目组成员