第一章:评分卡的开发过程

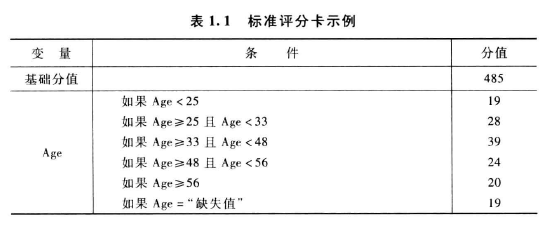

标准评分卡

信用评分卡类型:

- 申请评分卡。对新贷款申请,判断违约风险,并据此决定批准或拒绝。一次性

- 行为评分卡。已审批通过,后期的检测和管理业务账户的手段。反复进行

两种类型的开发过程方案基本相同,但有两个主要差别:

- 通常,行为评分卡比申请评分卡更精确。因为行为评分卡在对账户状态进行预测时基于更多的数据要素(交易产生的)

- 拒绝演绎技术只在申请评分卡的开发过程中使用。

评分卡的优势:表格样式,易于理解;总信用评分用加法计算,简单;依据可计算得到的比率,信用状况是正常或违约的概率与总的评分直接相关;对于每个预测变量,根据不同类别或范围分别赋予一定分值,使得最终消费者清楚如何提高其信用评分。

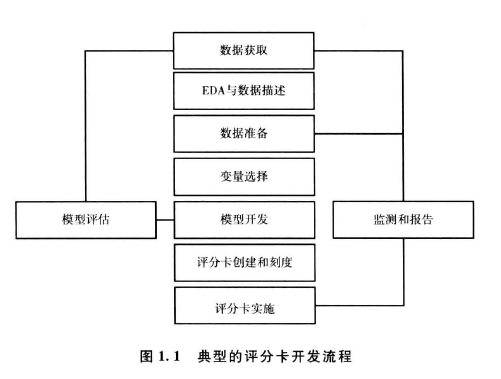

开发流程

问题准备

首先要确定以下几个问题:

- 在特定业务重点、财务结果和具体信贷产品历史表现的基础上,确定违约和正常的定义。

- 确定计划的评分卡的范围、开发和实施窗口

- 识别数据的范围和来源,内部还是外部,并确保能够取得这些数据

- 设计主要项目管理计划,对时间、资源、人员等进行管理