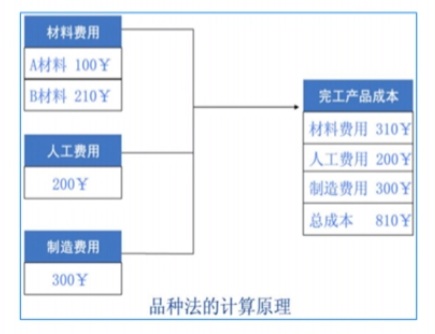

1.成本:材料+人工+费用

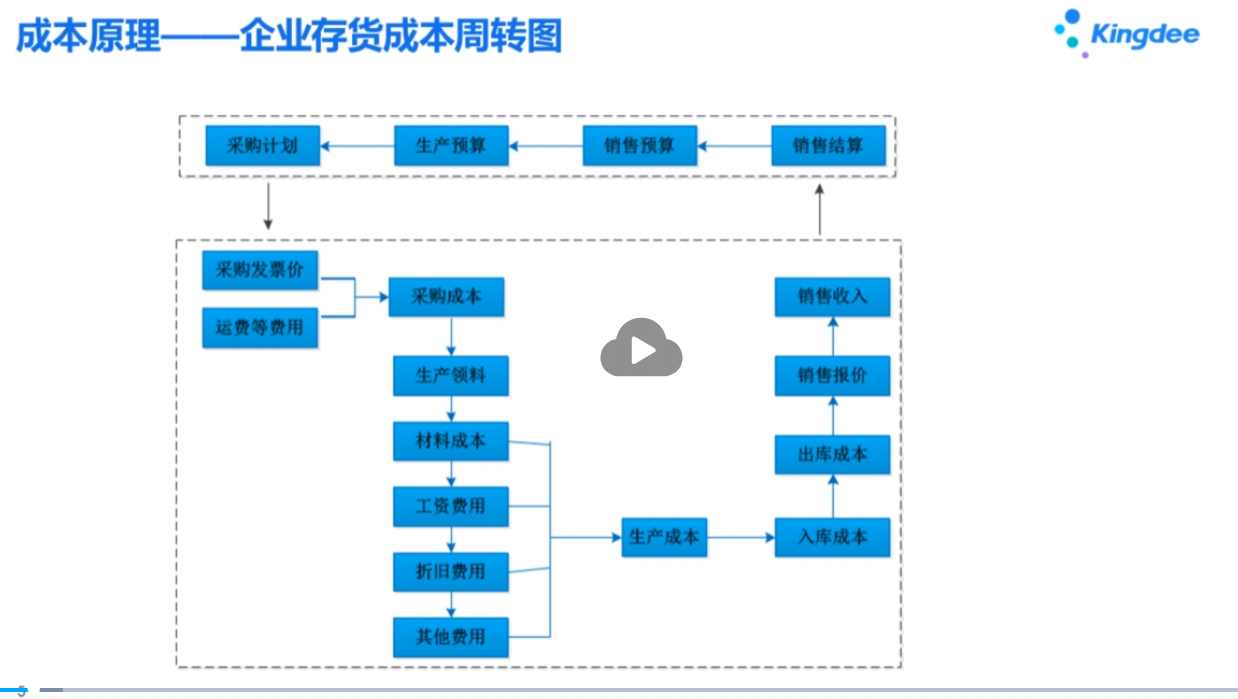

2.企业存货成本周转图

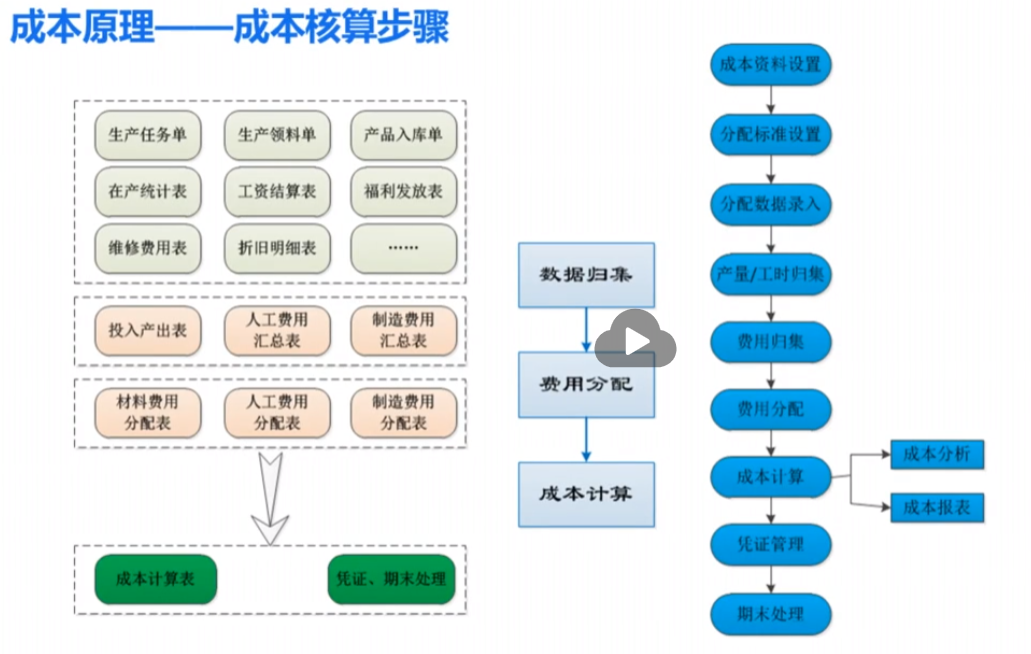

3.核算步骤

4.设置-成本项目

成本项目:对生产费用按经济用途进行划分(费用去向)

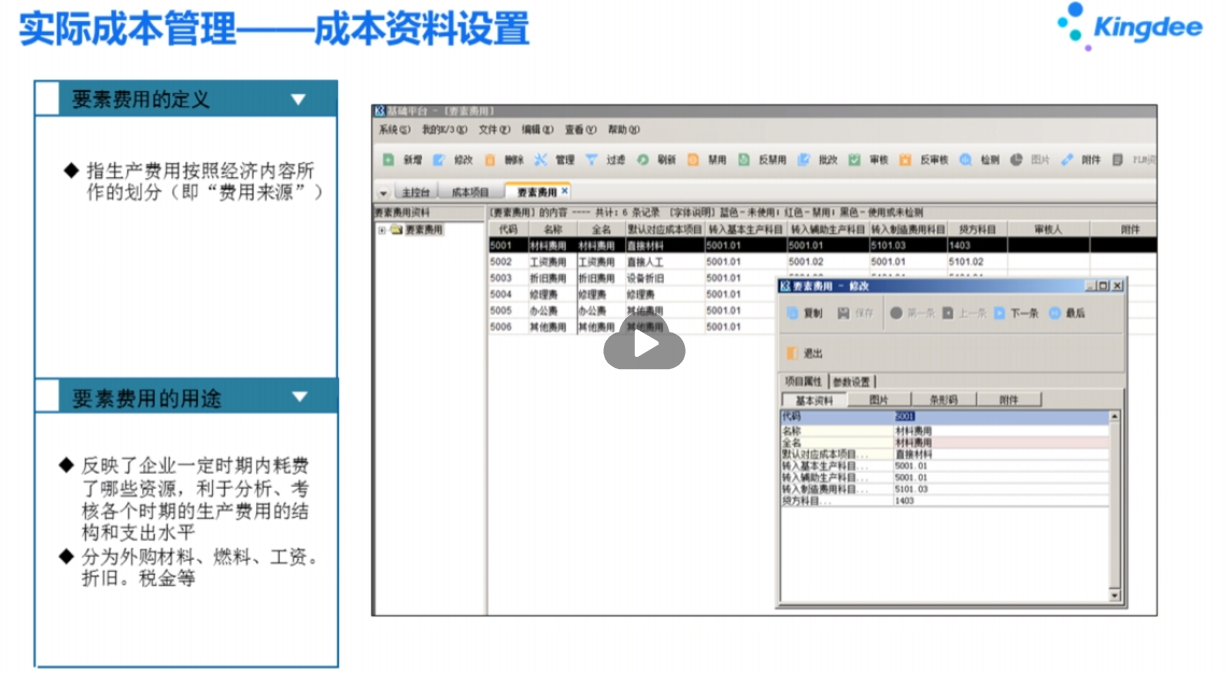

5.设置-要素费用:

要素费用:生产费用按照经济内容进行划分(费用来源)

要素费用是对企业生产过程中发生的费用,按经济内容所作的分类,主要包括劳动对象方面的费用、劳动手段方面的费用、活劳动方面的费用,要素费用包括:材料费用、人工费用、折旧费用等等,可根据企业的实际情况细分。

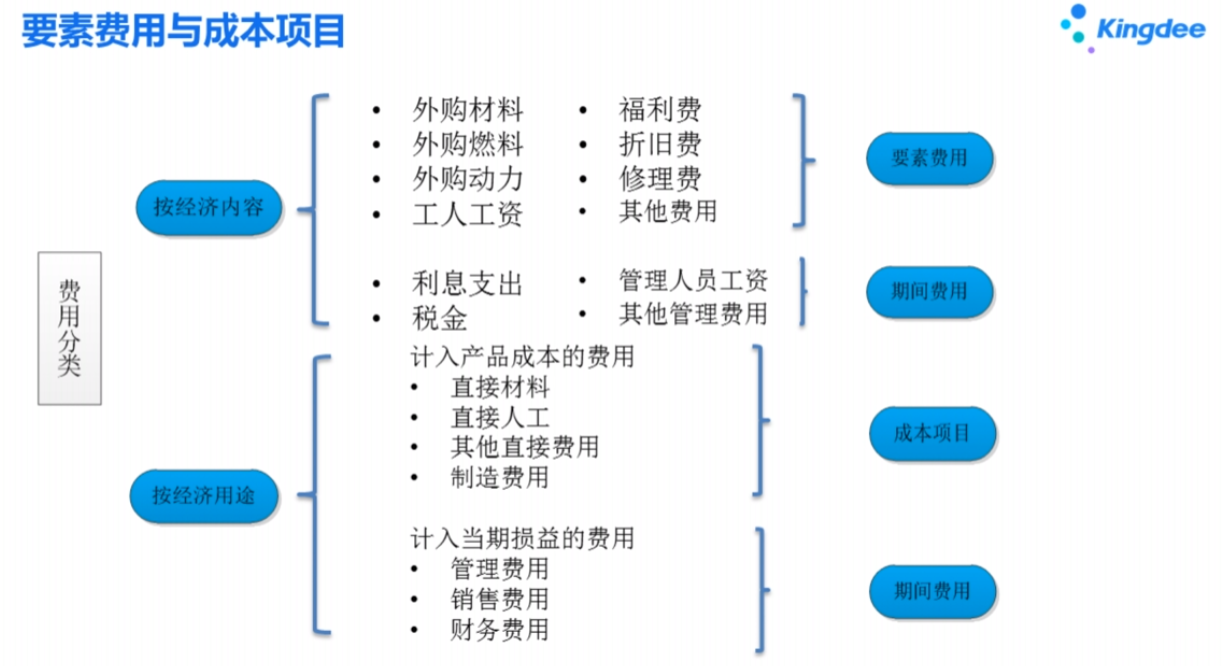

6.要素费用与成本科目

理解:

1)要素费用是指生产费用的构成项目,是费用分配前的状态;成本项目是指产品成本的构成项目,是费用分配后的状态

2)费用要素则是所有费用根据要素种类的归集。

3)对于直接用于产品生产而且专设成本项目的直接生产费用直接计入“基本生产成本”总账;

对直接用于产品生产但没有专设成本项目的各项费用,先计入制造费用,再分配转入“基本生产成本”总账及所属明细账制造费用项目

4)参考:https://wiki.mbalib.com/wiki/%E8%A6%81%E7%B4%A0%E8%B4%B9%E7%94%A8

7.设置部门

1)基本生产部门:机加工车间(参与成本核算)

2)辅助生产部门:水、电提供(参与成本核算)

3)期间费用部门:人事,销售,财务等(不参与成本核算)

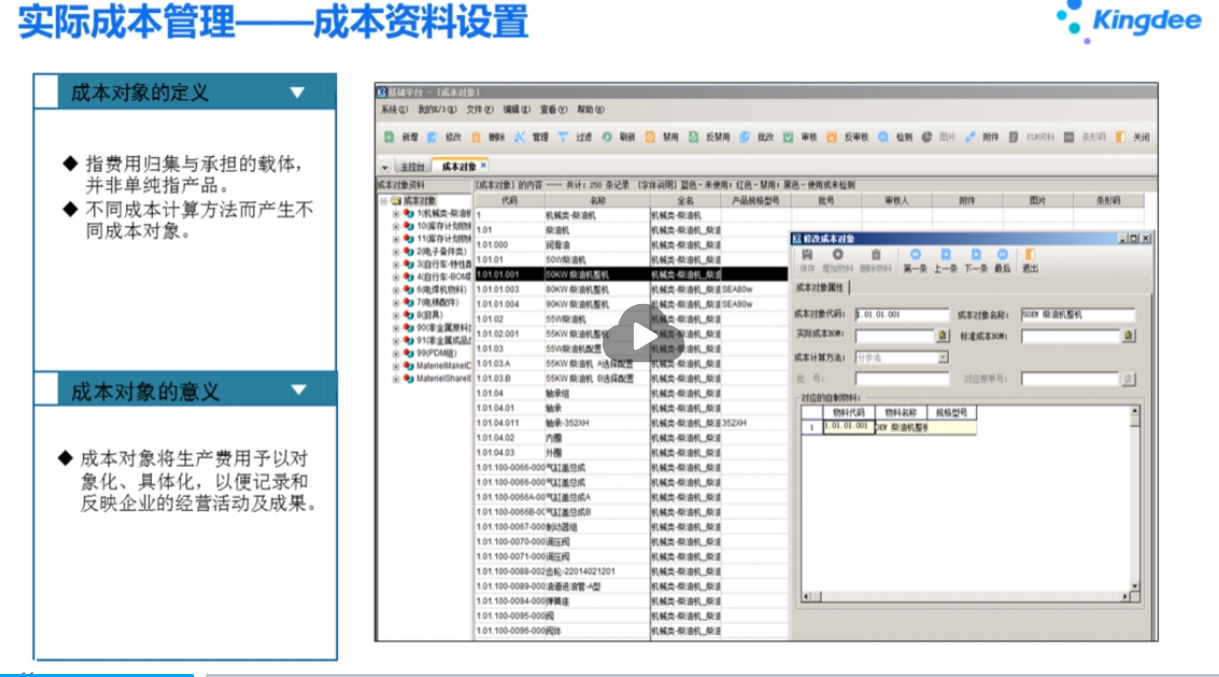

8.成本对象

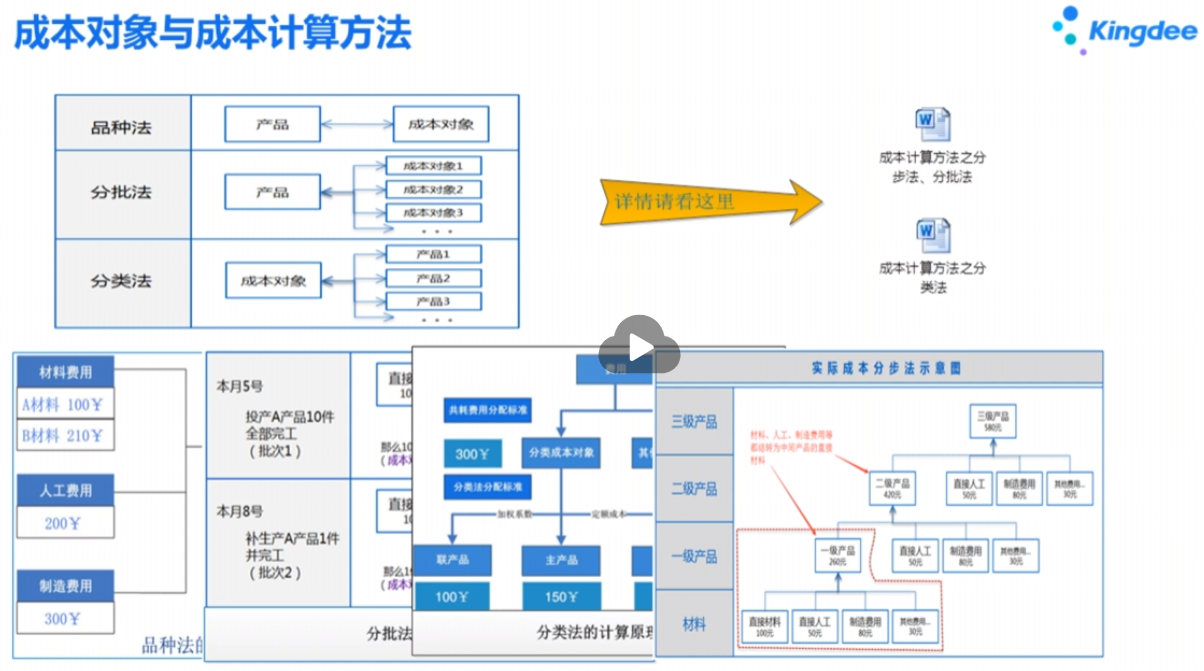

9.成本对象与计算方法

1)品种法

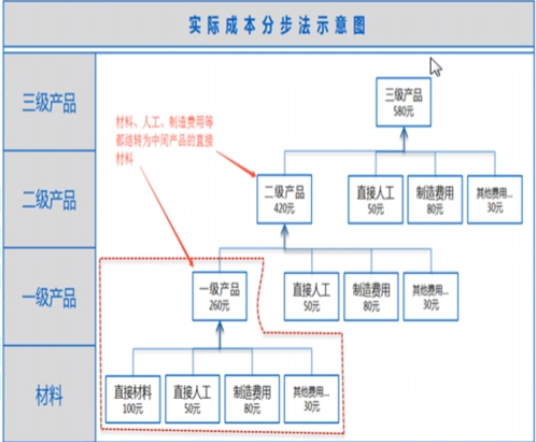

2)分步法

3)分批法

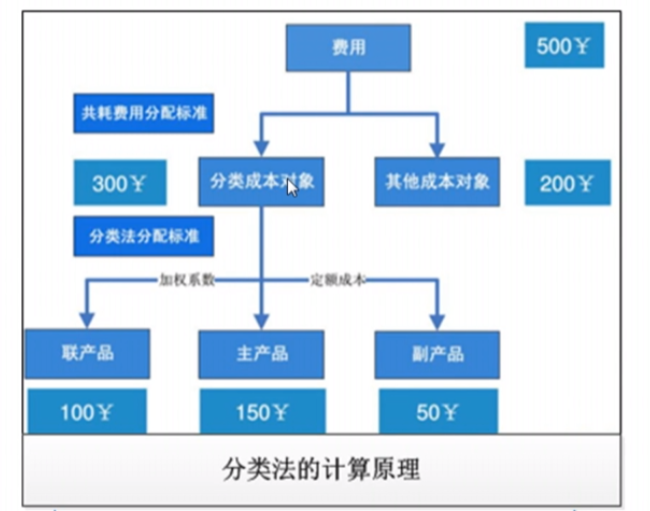

4)分类法

10.成本对象组

11.设置劳务(水电气等)

12.系统参数

1)参数1:对半成品进行成本还原

对成本核算要求精细则勾选此参数

对半成品进行成本还原:是指成本计算时是否把耗用半成品的直接材料还原到成本项目,这种是一般还原,不需要使用结转式成本还原,且在存在很多级半成品的时候,是没有办法还原到最低一级的。

结转式成本还原是单独进行一次计算,可以还原到最低一级,所以客户如果有很多级半成品构成,要看到实际耗用的材料成本建议使用结转式成本还原

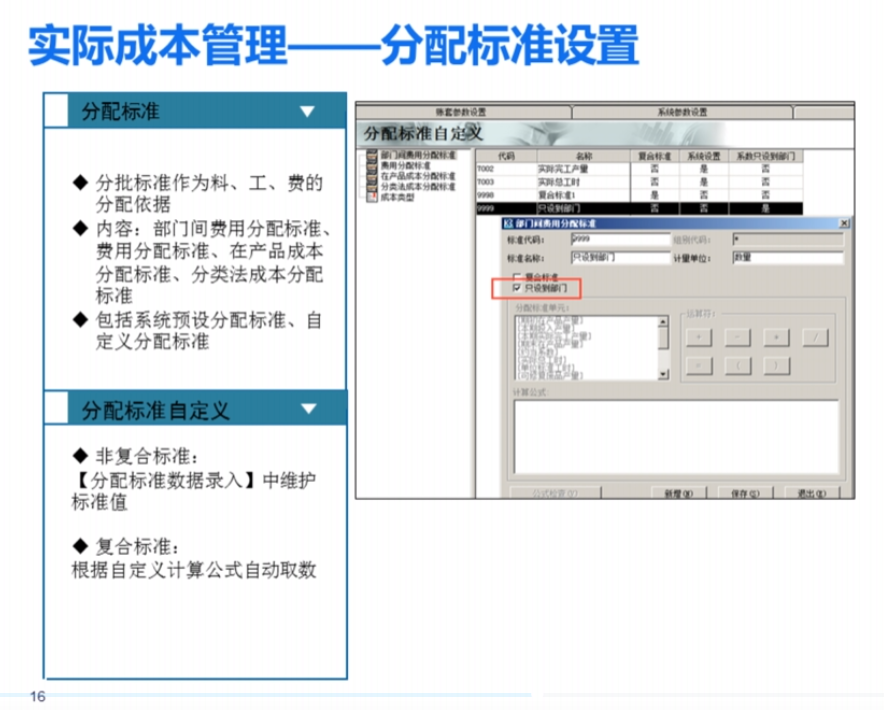

13.设置“分配标准”

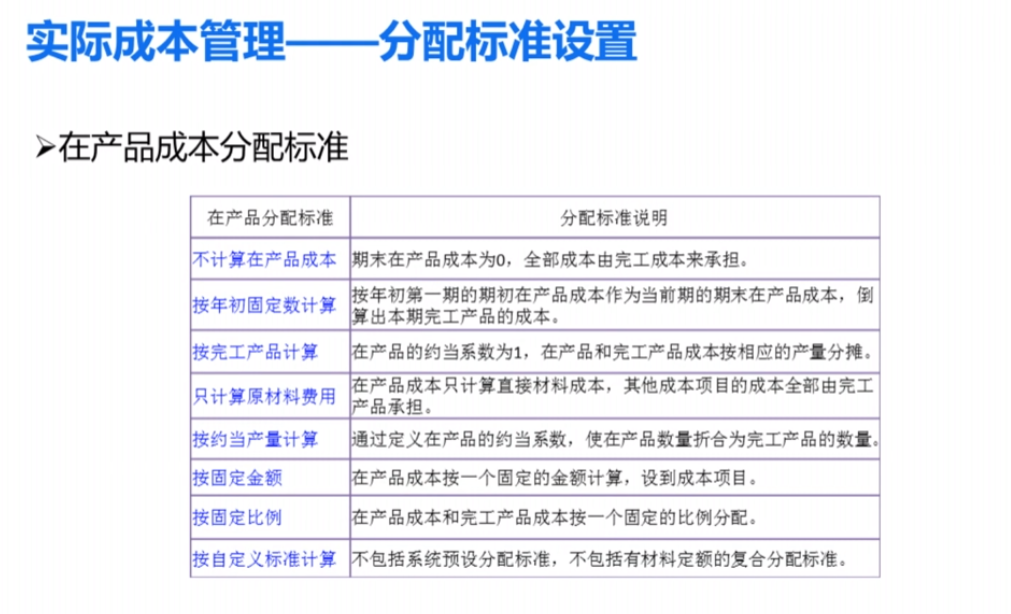

14.设置“在产品成本分配标准”

15.设置“在产品材料成本分配标准”

16.关联文档: